Perbezaan antara CRR dan SLR

- 4816

- 422

- Brandon Haag

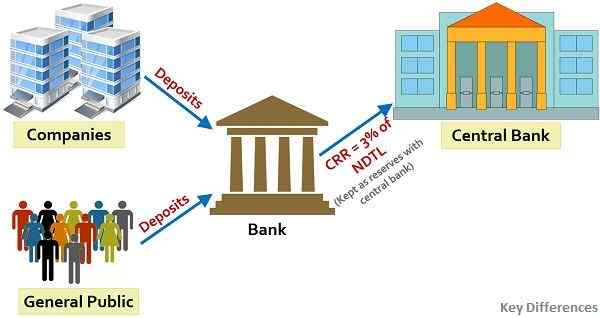

Bank komersial diberi mandat untuk memegang sebahagian besar baki tunai purata mereka, sebagai rizab dengan bank pusat, jumlahnya tidak seharusnya kurang daripada peratusan permintaan bersih dan liabiliti masa yang ditentukan dipanggil Nisbah Rizab Tunai (CRR).

Bank komersial diberi mandat untuk memegang sebahagian besar baki tunai purata mereka, sebagai rizab dengan bank pusat, jumlahnya tidak seharusnya kurang daripada peratusan permintaan bersih dan liabiliti masa yang ditentukan dipanggil Nisbah Rizab Tunai (CRR).

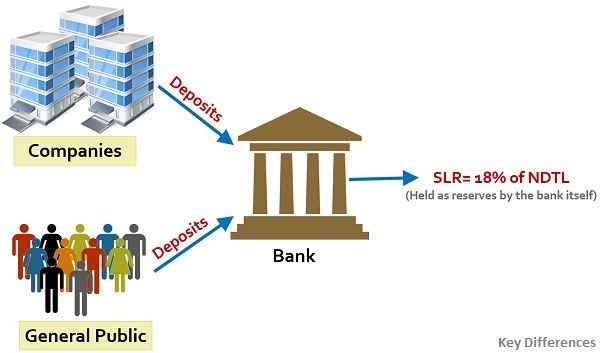

Sebaliknya, Slr atau Nisbah kecairan statutori adalah jumlah yang diperlukan oleh bank komersial dalam bentuk aset cecair, i.e. wang tunai, emas dan bon, sebelum memperluaskan pinjaman kepada pelanggannya.

Pada asasnya, setiap bank berjadual dan bank yang tidak dijadualkan, perlu mengekalkan tahap CRR dan SLR yang ditetapkan.

Apakah liabiliti permintaan?

Liabiliti permintaan bermaksud jumlah wang yang dibayar kepada pelanggan pada masa yang dituntut, i.e. pengeluaran boleh dibuat oleh pelanggan pada bila -bila masa. Oleh itu, ini adalah liabiliti yang dibayar atas permintaan dan termasuk:

- Deposit semasa

- Keseimbangan dalam deposit tetap tertunggak

- Sijil tunai dan deposit berulang

- Deposit yang tidak dituntut

- Baki kredit dalam akaun kredit tunai

- Pemindahan telegraf yang cemerlang, pemindahan mel, draf permintaan.

- Margin yang diadakan terhadap surat kredit atau jaminan

- Permintaan liabiliti sebahagian daripada akaun bank simpanan.

Apakah liabiliti masa?

Liabiliti masa bermaksud jumlah wang yang dibayar kepada pelanggan Selepas tempoh masa, i.e. Penarikan balik dari akaun tidak dapat dibuat dengan serta -merta, sebaliknya pelanggan harus menunggu sehingga tamat tempoh itu. Dalam erti kata lain, ini adalah liabiliti yang tidak dibayar atas permintaan, seperti:

- Deposit tetap

- Deposit berulang

- Sijil tunai

- Liabiliti Masa Bahagian Penjimatan Deposit Bank

- Deposit keselamatan kakitangan

- Margin yang dipegang terhadap surat kredit, yang tidak dibayar atas permintaan

- Deposit yang dipegang sebagai keselamatan, tidak dibayar atas permintaan.

- Deposit emas

Dalam jawatan ini, kami akan meneroka perbezaan antara nisbah rizab tunai (CRR) dan nisbah kecairan statutori (SLR), secara terperinci.

Kandungan: CRR vs SLR

- Carta Perbandingan

- Definisi

- Perbezaan utama

- Mata penting

- Persamaan

- Kesan perubahan kadar

- Contoh

- Kesimpulan

Carta Perbandingan

| Asas untuk perbandingan | Crr | Slr |

|---|---|---|

| Makna | CRR adalah jumlah wang yang diwajibkan oleh bank dengan bank pusat, dalam bentuk wang tunai. | SLR adalah jumlah dana yang dikehendaki oleh bank sebagai aset cair, i.e. wang tunai, emas, sekuriti yang diluluskan. dan lain-lain. |

| Mengawal | Kestabilan kewangan di negara ini | Leverage Bank untuk pengembangan kredit |

| Gunakan | Untuk mengalirkan wang yang berlebihan daripada sistem ekonomi. | Untuk memastikan kesolvenan bank komersial. |

| Penyelenggaraan dengan | Bank Pusat India i.e. RBI | Bank itu sendiri |

| Bentuk | Tunai dan setara tunai | Aset cair |

| Kembali | Bank Jangan mendapat minat sebagai pulangan wang yang disimpan sebagai CRR. | Bank biasanya Dapatkan faedah sebagai pulangan dana yang disimpan sebagai SLR. |

Definisi CRR

Nisbah Rizab Tunai, atau sebaliknya dipanggil sebagai CRR adalah peratusan permintaan bersih dan deposit masa, bahawa bank perdagangan diwajibkan untuk disimpan dengan bank pusat India, i.e. RBI - Reserve Bank of India, dalam bentuk wang tunai. Oleh itu, bank tidak dibenarkan menggunakan wang itu, disimpan dengan RBI, untuk tujuan ekonomi dan komersial.

CRR adalah alat yang berkesan yang mengawal kapasiti pemberian pinjaman bank, serta mengawal bekalan wang dalam ekonomi. Biasanya, ia adalah dalam bentuk wang tunai yang terdapat di peti besi bank secara fizikal atau deposit yang dibuat dengan bank apex.

Kadar CRR

- Umumnya, kadar CRR jatuh antara 3% hingga 15%.

- Sehingga Januari 2021, kadar CRR adalah 3% yang membayangkan bank dikehendaki menyimpan Rs. 3 dengan bank pusat setiap kali terdapat kenaikan deposit bank sebanyak Rs. 100.

- Oleh itu, CRR yang lebih tinggi mencerminkan bahawa bank akan mempunyai jumlah yang lebih rendah untuk melabur atau memanjangkan kredit kepada pelanggan, dan sebaliknya.

Oleh itu, jika RBI ingin menaikkan bekalan wang dalam sistem, ia akan mengurangkan kadar CRR sementara, jika RBI berusaha mengurangkan bekalan wang di pasaran maka ia akan meningkatkan kadar CRR.

Pada tahun mana CRR diperkenalkan?

Nisbah Rizab Tunai (CRR) diperkenalkan pada tahun ini 1950 untuk pertama kalinya, sebagai ukuran untuk memastikan keselamatan dan kecairan deposit bank.

Juga baca: Perbezaan antara bank komersial dan bank pusat

Definisi SLR

Pada akhir perniagaan setiap hari, bank dikehendaki mengekalkan bahagian minimum NDTL mereka sebagai aset cecair, yang dipanggil sebagai SLR. Nisbah kecairan statutori, atau SLR merujuk kepada peratusan permintaan bersih dan deposit masa, bahawa bank -bank diwajibkan untuk menjaga diri mereka sebagai rizab pada bila -bila masa, dalam bentuk:

- Tunai

- Emas atau

- Pelaburan dalam instrumen yang diberikan:

- Bil Perbendaharaan Kerajaan India

- Sekuriti bertarikh yang dikeluarkan dari semasa ke semasa oleh kerajaan di bawah program pinjaman pasaran dan skim penstabilan pasaran;

- Pinjaman Pembangunan Negeri (SDLS) yang dikeluarkan dari semasa ke semasa oleh Kerajaan Negeri di bawah Program Pinjaman Pasaran; dan

- Sebarang instrumen lain yang ditetapkan oleh bank pusat

Objektif SLR

- Untuk mengehadkan pengembangan kredit bank.

- Untuk meningkatkan pelaburan bank dalam sekuriti kerajaan.

- Untuk memastikan kesolvenan bank.

- Untuk mengawal inflasi dan mendorong pertumbuhan.

Kadar SLR

Kadar SLR diputuskan oleh Bank Pusat, i.e. The Rizab Bank of India untuk mengawal pengembangan kredit bank. Ini bermakna SLR dapat meningkatkan atau mengurangkan pengembangan kredit bank hanya dengan menukar kadar nisbah kecairan berkanun.

- Sehingga Januari 2021, kadar SLR adalah 18%, yang boleh dilaburkan dalam bon kerajaan, logam berharga dan pelaburan lain yang ditentukan.

- Jadi a SLR yang lebih tinggi mencerminkan bahawa bank akan mempunyai Kurang wang untuk urus niaga komersial dan lanjutan kredit.

- Bank pusat diberi kuasa untuk meningkatkan kadar ini sehingga 40%.

Oleh itu, ini akan menyebabkan kenaikan kadar faedah pinjaman dan pendahuluan. Dan apabila SLR jatuh, akan ada kejatuhan kadar faedah pinjaman dan pendahuluan.

Juga baca: Perbezaan antara kadar repo dan kadar repo terbalik

Perbezaan utama antara CRR dan SLR

Titik perbezaan antara CRR dan SLR dibincangkan di sini secara terperinci:

- CRR adalah singkatan untuk nisbah rizab tunai yang merupakan peratusan permintaan bersih dan liabiliti masa yang diperlukan oleh bank perdagangan dengan bank pusat. Sebaliknya, nisbah kecairan SLR atau statutori adalah peratusan wang yang perlu dikekalkan oleh bank -bank dengan diri mereka dalam bentuk aset cecair, pada bila -bila masa.

- Dengan CRR, bank pusat bertujuan mengekalkan kestabilan kewangan di negara ini, sedangkan SLR mengawal leverage bank untuk sambungan kredit. Oleh itu, perubahan dalam SLR menentukan kedudukan leverage bank untuk mengepam atau mencurahkan wang ke dalam ekonomi.

- Bank Pusat boleh menggunakan CRR sebagai alat untuk mengalirkan wang yang berlebihan daripada sistem atau melepaskan dana yang diperlukan untuk ekonomi dari semasa ke semasa. Sebaliknya, SLR adalah alat lain di tangan bank pusat yang memastikan kesolvenan bank dan meningkatkan pelaburan bank dalam keselamatan kerajaan.

- Walaupun CRR dikekalkan dengan bank pusat, i.e. Bank Rizab India, SLR dikekalkan oleh bank itu sendiri.

- Seperti namanya, nisbah rizab tunai melibatkan penyelenggaraan rizab dalam bentuk tunai dan setara tunai, sedangkan nisbah kecairan statutori memerlukan penyelenggaraan rizab sebagai aset cecair, i.e. wang tunai, emas dan pelaburan dalam bon kerajaan, bil dan sekuriti.

- Bank tidak mendapat faedah kerana pulangan wang yang disimpan sebagai CRR. Walau bagaimanapun, bank biasanya mendapat faedah sebagai pulangan atas dana yang disimpan sebagai SLR.

Mata penting

- CRR dan SLR mesti dikekalkan oleh bank di asas harian sebagai peratusan permintaan bersih dan liabiliti masa (NDTL), di Jumaat lepas dua minggu sebelum ini.

- Kegagalan mengekalkan CRR dan SLR boleh menyebabkan Penalti, Yang boleh:

- Kadar bank + 3% dalam kekurangan

- Kadar bank + 5% pada hari lalai berikutnya.

Juga baca: Perbezaan antara kadar bank dan kadar MSF

Persamaan

- Kedua -duanya adalah nisbah rizab, yang wajib bagi bank untuk mengekalkan.

- Kedua -duanya ditetapkan oleh Bank Pusat India.

- Kedua -duanya boleh menjejaskan inflasi meningkat atau jatuh, dalam ekonomi.

- Kedua -duanya mempengaruhi sejauh mana bank dapat memberi wang kepada pelanggan mereka.

Kesan perubahan kadar

Peningkatan dan penurunan CRR dan SLR akan mempunyai kesan berikut:

| Peningkatan CRR | Apabila terdapat peningkatan CRR, bank komersial dikehendaki mengekalkan peratusan permintaan bersih dan masa mereka yang lebih tinggi sebagai rizab dengan bank pusat. Dalam kes sedemikian, ketersediaan kredit dengan bank akan dikurangkan, mengakibatkan penurunan kapasiti pinjaman mereka. Akhirnya, akan ada penurunan aliran kredit atau bekalan wang dalam ekonomi. |

| Penurunan CRR | Sekiranya terdapat penurunan CRR, bank komersial perlu menyimpan peratusan yang lebih rendah daripada permintaan bersih dan liabiliti masa mereka sebagai rizab dengan bank pusat. Oleh itu, ketersediaan kredit dengan bank akan ditingkatkan, yang akan membawa kepada peningkatan kapasiti pinjaman mereka dan seterusnya akan ada peningkatan aliran kredit atau pembekalan wang dalam ekonomi. |

| Peningkatan SLR | Apabila terdapat peningkatan dalam SLR, ia cenderung untuk mengurangkan keupayaan bank untuk melanjutkan kredit, jadi kapasiti pinjaman bank akan dikurangkan, yang akan ditunjukkan dalam pengurangan aliran kredit atau pembekalan wang dalam ekonomi. |

| Penurunan dalam SLR | Mengenai penurunan SLR, keupayaan bank untuk melanjutkan kredit akan ditingkatkan, dengan itu meningkatkan kapasiti pinjaman mereka, yang akan ditunjukkan dalam peningkatan aliran kredit atau pembekalan wang dalam ekonomi. |

Contoh

Katakan kadar CRR dan SLR masing -masing adalah 3% dan 18%, dan permintaan dan liabiliti masa bersih (NDTL) bank adalah Rs. 100 crores. Oleh itu, bank perlu menyimpan 3 crores (3% daripada 100 crores untuk mengekalkan CRR) dalam bentuk wang tunai dan kesamaan tunai dengan Bank Rizab India (RBI). Bersama -sama dengan bank -bank itu terpaksa menempah 18 crores (18% daripada 100 crores untuk mengekalkan SLR) dalam bentuk aset cecair dengan diri mereka sendiri.

Oleh itu, jumlah yang boleh dipinjam dengan bank akan menjadi 100 crores - (3 crores + 18 crores) = 79 crores, yang boleh digunakan untuk memperluaskan kredit kepada pelanggan.

Kesimpulan

Di CRR, bank perlu menyimpan rizab tunai peratusan tertentu dengan RBI, tetapi dalam hal SLR, bank harus menyimpan rizab aset cair dengan diri mereka sendiri. CRR adalah ukuran yang digunakan oleh Bank Pusat India untuk mengawal kecairan dalam ekonomi dan mengawal aliran wang di negara ini.

Sebaliknya, SLR adalah langkah lain yang digunakan oleh bank pusat untuk mengekalkan kestabilan sistem ekonomi dengan mengehadkan kemudahan kredit yang ditawarkan kepada pelanggannya.