Perbezaan antara cukai langsung dan cukai tidak langsung

- 2673

- 621

- Timothy Ankunding

Cukai yang dikenakan secara langsung atas pendapatan atau kekayaan individu dipanggil Cukai Langsung. Sebaliknya, an Cukai tidak langsung adalah cukai yang ditambah kepada harga barang dan perkhidmatan.

Cukai yang dikenakan secara langsung atas pendapatan atau kekayaan individu dipanggil Cukai Langsung. Sebaliknya, an Cukai tidak langsung adalah cukai yang ditambah kepada harga barang dan perkhidmatan.

Apa itu Cukai?

Cukai adalah kewajipan kewangan, yang perlu dibayar kepada kerajaan untuk kos sara hidup dalam masyarakat. Adalah bayaran yang dikenakan oleh kerajaan negara atau wilayah masing -masing mengenai pendapatan, aktiviti, barang, dan perkhidmatan. Ia diklasifikasikan secara meluas ke dalam cukai langsung dan cukai tidak langsung.

Mengapa cukai dikenakan?

Sebab utama mengenakan cukai adalah bahawa mereka adalah sumber utama pendapatan kerajaan. Hasil yang dikumpulkan oleh kerajaan digunakan untuk tujuan menyediakan perkhidmatan utiliti awam seperti pertahanan, pendidikan, kemudahan infrastruktur, penjagaan kesihatan, dll. Jadi, kita boleh mengatakan bahawa kerajaan mengenakan cukai untuk memenuhi objektif sosio-ekonomi.

Dalam siaran ini, kami akan membincangkan perbezaan antara cukai langsung dan cukai tidak langsung.

Kandungan: Cukai langsung vs cukai tidak langsung

- Carta Perbandingan

- Definisi

- Perbezaan utama

- Video

- Cukai yang dikenakan oleh pelbagai pihak berkuasa

- Jenis

- Kelebihan dan kekurangan

- Kesimpulan

Carta Perbandingan

| Asas untuk perbandingan | Cukai Langsung | Cukai tidak langsung |

|---|---|---|

| Makna | Cukai langsung merujuk kepada caj kewangan, dikenakan secara langsung ke atas pembayar cukai, dan dibayar secara langsung kepada pihak berkuasa yang mengenakannya, oleh pembayar cukai. | Cukai tidak langsung adalah apabila pembayar cukai hanyalah tangan yang mendepositkan jumlah cukai kepada pihak berkuasa yang mengenakannya, sementara beban cukai jatuh ke atas pengguna akhir. |

| Ditadbir oleh | Lembaga Pusat Cukai Langsung (CBDT) | Lembaga Pusat Cukai dan Kastam tidak langsung (CBIC) |

| Yang membayar cukai? | Individu, HUF, dan Syarikat | Pengguna akhir |

| Alam | Progresif | Regresif |

| Kejadian dan kesan | Ia jatuh pada orang yang sama. | Ia jatuh pada orang yang berbeza. |

| Liabiliti | Seseorang yang dikenakan cukai itu bertanggungjawab atas pembayarannya. | Orang yang menerima faedah itu bertanggungjawab atas pembayarannya dan bukan orang yang dikenakan. |

| Mengelak | Pengelakan cukai mungkin. | Pengelakan cukai tidak mungkin kerana ia termasuk dalam harga barang dan perkhidmatan. |

| Inflasi | Cukai langsung membantu dalam mengurangkan inflasi. | Cukai tidak langsung menggalakkan inflasi. |

| Pengenaan dan pengumpulan | Dikenakan dan dikumpulkan dari penilai, i.e. Individu, HUF (keluarga Hindu yang tidak berbelah bahagi), syarikat, firma, dll. | Dikenakan dan dikumpulkan dari pengguna barang dan perkhidmatan tetapi dibayar dan disimpan oleh penilai. |

| Beban | Tidak dapat dipindahkan ke orang lain. | Boleh dialihkan kepada orang lain. |

| Acara yang boleh dikenakan cukai | Apabila pendapatan atau kekayaan penilai mencapai had maksimum. | Pembelian, penjualan atau pembuatan barang dan penyediaan perkhidmatan. |

| Pengumpulan Cukai | Sukar | Mudah |

Definisi cukai langsung

Cukai langsung adalah jenis cukai, yang alirannya langsung, dari pembayar cukai kepada kerajaan. Apabila liabiliti cukai jatuh ke atas orang yang sama yang harus membayarnya, maka cukai dikatakan langsung. Maksudnya, individu yang dikenakan cukai, juga menanggung bebannya, sekiranya berlaku cukai langsung. Oleh itu, cukai sedemikian tidak dapat dialihkan kepada orang lain.

- Cukai langsung adalah sumber utama pendapatan kerajaan.

- Ia bersifat progresif i.e. ia meningkat dengan peningkatan pendapatan atau kekayaan dan sebaliknya.

- Ia beroperasi pada tanggapan mengenai Keupayaan untuk membayar.

Bermaksud bahawa ia levi mengikut kapasiti membayar seseorang. Oleh itu, yang mendapat lebih banyak, membayar lebih banyak. Dengan cara ini, liabiliti cukai ke atas orang kaya lebih banyak berbanding dengan orang miskin.

Juga baca: Perbezaan antara ITR-1 dan ITR-4S

Definisi cukai tidak langsung

Cukai tidak langsung adalah salah satu alirannya tidak langsung, i.e. tersirat, kerana ia mengalir melalui orang lain. Apabila pembayar cukai adalah tangan cukai deposit kepada pihak berkuasa, dan pada setiap peringkat, kejadian itu terus beralih sehingga mencapai pengguna muktamad, yang sebenarnya menanggung bebannya, ia dipanggil cukai tidak langsung.

Di sini, seseorang harus ambil perhatian bahawa cukai tidak langsung tidak dibayar oleh penilai secara langsung kepada kerajaan, sebaliknya ia dikenakan ke atas barang dan perkhidmatan, yang dikumpulkan oleh perantara bagi pihak kerajaan dan kemudian disimpan oleh mereka.

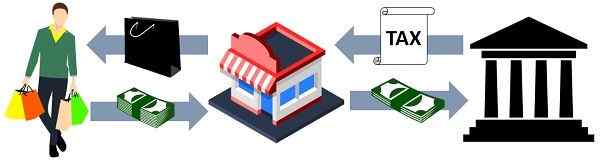

Cukai ini dikenakan harga barang dan perkhidmatan apabila mereka dihasilkan dan dijual. Oleh itu, ia adalah pengguna yang memakan produk dan menanggung kejadian pada akhirnya, tetapi liabiliti segera untuk pembayaran cukai jatuh ke atas perantara, i.e. pengeluar atau peruncit.

Seperti sedia ada tidak berdasarkan prinsip kemampuan untuk membayar, Ia bersifat regresif, kerana beban cukai ditanggung oleh setiap kelas orang sama.

Adakah awak tahu?

Sebelum ini, terdapat pelbagai cukai tidak langsung yang dikenakan di India seperti duti eksais, tugas kastam, cukai perkhidmatan, cukai jualan, cukai hiburan, cukai pembelian, cukai mewah, dll. Walau bagaimanapun, dengan kemunculan Cukai Barang dan Perkhidmatan (GST), banyak cukai tidak langsung telah digabungkan menjadi satu. Dan hanya tugas kastam terus levi walaupun selepas pengenalan GST.

Tahap pengenaan cukai tidak langsung

- Peringkat 1 - Levi: Yang bertanggungjawab untuk cukai dikenal pasti dan dikenakan.

- Tahap 2 - Penilaian: Proses yang diterima pakai untuk menentukan liabiliti cukai tidak langsung.

- Tahap 3 - Koleksi: Cukai yang dikumpulkan oleh jabatan hasil dari penilai.

Juga baca: Perbezaan antara cukai progresif dan cukai regresif

Perbezaan utama antara cukai langsung dan cukai tidak langsung

Setakat ini, kami telah membincangkan asas -asas kedua -dua jenis cukai, kini kami akan bergerak ke hadapan untuk memahami perbezaan antara cukai langsung dan cukai tidak langsung:

- Cukai langsung merujuk kepada cukai yang dibayar terus kepada kerajaan oleh orang yang dikenakan. Sebaliknya, cukai tidak langsung adalah satu bentuk cukai yang dibayar oleh pembayar cukai kepada kerajaan, tetapi jumlah cukai diperolehi dari orang lain, yang mendapat faedah, i.e. pengguna akhir.

- Lembaga Pusat Cukai Langsung (CBDT) berfungsi di bawah Jabatan Hasil adalah kuasa yang mentadbir cukai langsung di India. Sebaliknya, Lembaga Pusat Cukai dan Kastam tidak langsung (CBIC) adalah pihak berkuasa yang bertanggungjawab untuk pentadbiran cukai tidak langsung.

- Walaupun cukai langsung dikenakan ke atas penilai, yang mungkin termasuk individu, HUF, syarikat, AOP, BOI, dll. Cukai tidak langsung dibayar oleh pengguna akhir.

- Cukai langsung bersifat progresif, kerana ia berdasarkan persepsi kemampuan untuk membayar. Oleh itu, cukai dikenakan lebih kepada orang kaya dan kurang kepada golongan miskin. Cukai tidak langsung, secara tidak langsung bersifat regresif, kerana setiap orang menyumbang sama dengan pembayaran cukai.

- Cukai langsung adalah satu di mana kejadian dan kesan cukai jatuh pada orang yang sama, sedangkan cukai tidak langsung adalah cukai di mana kejadian dan kesan cukai jatuh ke atas orang yang berbeza. Di sini kejadian merujuk kepada liabiliti untuk pembayaran cukai, dan kesan bermaksud pembayaran cukai sebenar.

- Dalam kes cukai langsung, ia adalah pembayar cukai yang menanggung bebannya, i.e. ia tidak dapat dipindahkan ke atau pulih dari orang lain. Sebaliknya, dalam cukai tidak langsung, beban cukai boleh dialihkan kepada orang lain.

- Cukai langsung adalah apabila penilai yang dikenakan cukai, bertanggungjawab atas pembayarannya. Secara kontras, cukai tidak langsung adalah apabila orang yang menerima faedah itu bertanggungjawab atas pembayarannya dan bukan orang yang dikenakannya.

- Pengelakan cukai adalah amalan sengaja mengelakkan pembayaran cukai semasa mengambil jalan keluar dengan cara yang menyalahi undang -undang. Dalam kes cukai langsung, pengelakan cukai adalah mungkin, sedangkan, dalam hal cukai tidak langsung, pengelakan cukai tidak mungkin karena jumlah cukai tersembunyi dalam harga barang dan perkhidmatan itu sendiri.

- Walaupun cukai langsung membantu mengawal inflasi, dengan menyerap kecairan yang berlebihan dari pasaran, cukai tidak langsung menimbulkan inflasi atau deflasi.

- Cukai langsung dikenakan dan dikumpulkan dari penilai, termasuk individu, HUF, syarikat, dll. sedangkan cukai tidak langsung dikenakan dan dikumpulkan dari pengguna barang dan perkhidmatan tetapi dibayar dan disimpan oleh penilai kepada kerajaan.

- Cukai langsung dikenakan ke atas individu, HUF, dan entiti perniagaan, dan beban tidak dapat dipindahkan kepada orang lain. Sebaliknya, cukai tidak langsung dikenakan ke atas komoditi dan perkhidmatan, dan bebannya dapat dipindahkan kepada orang lain.

- Acara yang boleh dikenakan cukai dalam hal cukai langsung, apabila pendapatan penilai mencapai had maksimum yang dinyatakan di bawah undang -undang, jumlah yang melebihi akan dikenakan cukai. Sebaliknya, apabila terdapat pembelian/penjualan/pembuatan barangan dan penyediaan perkhidmatan, ia adalah peristiwa yang boleh dikenakan cukai dalam hal cukai tidak langsung.

- Bercakap mengenai kos pentadbiran, kos pentadbiran cukai langsung lebih besar berbanding dengan cukai tidak langsung.

Video: Cukai langsung vs langsung

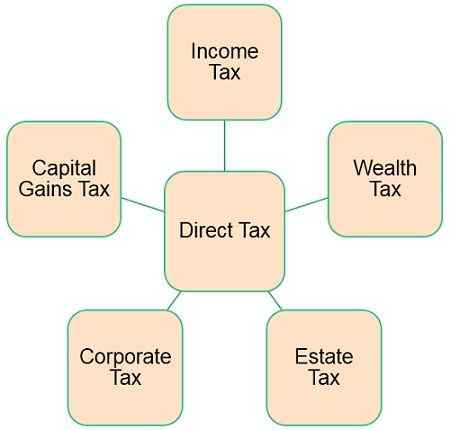

Jenis cukai langsung

Pelbagai jenis cukai langsung adalah:

Cukai pendapatan:

Cukai yang dikenakan ke atas pendapatan yang diperoleh oleh penilai dipanggil cukai pendapatan. Kadar cukai bergantung pada usia dan jumlah pendapatan pada tahun sebelumnya. Untuk tujuan ini, kerajaan memperkenalkan papak cukai yang berbeza, dan berdasarkan papak tersebut, seseorang boleh mengira jumlah cukai yang dia bayar dalam tahun penilaian. Dan untuk berbuat demikian, penilai perlu memfailkan pulangan cukai pendapatan (ITR) untuk tahun yang bersangkutan.

Juga baca: Perbezaan antara tahun sebelumnya dan tahun penilaian

Cukai Kekayaan:

Cukai ke atas kekayaan penilai, yang ditentukan oleh harta yang dia miliki dan nilai pasaran harta itu. Cukai dibayar setiap tahun, tanpa mengira hakikat bahawa jika harta itu menjana pendapatan untuk individu atau tidak.

Cukai harta tanah:

Jika tidak dipanggil cukai warisan, cukai harus dibayar ke atas harta pusaka atau wang yang telah ditinggalkan seseorang untuk keluarganya setelah dia meninggal dunia.

Cukai korporat:

Syarikat domestik dan syarikat asing (yang memperoleh pendapatan di India) dikehendaki membayar cukai korporat. Selanjutnya, ia termasuk Cukai Transaksi Sekuriti (STT), Cukai Pengedaran Dividen (DDT), Cukai Manfaat Fringe, Cukai Alternatif Minimum (MAT), dan lain -lain.

Cukai keuntungan modal:

Cukai yang akan dibayar atas pendapatan yang diperolehi atas penjualan aset modal dan pelaburan. Berdasarkan tempoh pegangan, ia dibahagikan kepada - keuntungan modal jangka panjang dan jangka pendek.

Baca juga: Perbezaan antara jangka pendek dan keuntungan modal jangka panjang

Jenis cukai tidak langsung

Terdapat beberapa jenis cukai tidak langsung, yang dibincangkan di bawah ini:

Cukai Barang dan Perkhidmatan (GST):

Seperti namanya, GST adalah satu cukai yang dikenakan ke atas bekalan barangan dan perkhidmatan. Selanjutnya, di bawah barangan dan perkhidmatan rejim GST diperlakukan sama rata untuk tujuan mengenakan cukai. Matlamatnya adalah untuk menggabungkan pelbagai cukai tidak langsung, yang dikenakan oleh kerajaan pusat dan negeri.

Juga baca: Perbezaan antara tong dan cukai perkhidmatan

Cukai kastam:

Tugas kastam dikenakan ke atas import dan eksport barang, pada kadar yang ditentukan. Ia dikenakan dengan tujuan mengurangkan import dan eksport barang haram.

Tugas eksais:

Tugas yang dikenakan oleh kerajaan mengenai pengeluaran barang -barang tertentu dipanggil tugas eksais. Liabiliti untuk pembayaran kewajipan tersebut adalah pada pengilang barang, yang kemudiannya pulih dari pengguna akhir.

Tugas setem:

Kewajipan yang akan dibayar atas pemindahan harta tak alih di dalam negeri dipanggil duti setem. Kewajipan itu dikenakan oleh Kerajaan di mana bidang kuasa harta itu terletak.

Juga baca: Perbezaan antara cukai dan tugas

Cukai yang dikenakan oleh pelbagai pihak berkuasa di India

| Kuasa | Cukai Langsung | Cukai tidak langsung |

|---|---|---|

| Kerajaan Pusat atau Kesatuan | Cukai pendapatan (tidak termasuk pendapatan pertanian) | Cukai Barang dan Perkhidmatan Pusat (CGST) |

| Cukai Jualan Pusat | ||

| Tugas eksais pada produk petroleum | ||

| Cukai kastam | ||

| Kerajaan negeri atau wilayah kesatuan | Cukai ke atas pendapatan pertanian | Cukai Barang dan Perkhidmatan Cukai Barang (SGST)/Kesatuan Negeri (UTGST) |

| Cukai profesional | Tugas Eksais untuk Minuman | |

| Pihak berkuasa tempatan | Cukai Perbandaran ke atas Harta, Cukai Air, dll | Cukai Kemasukan |

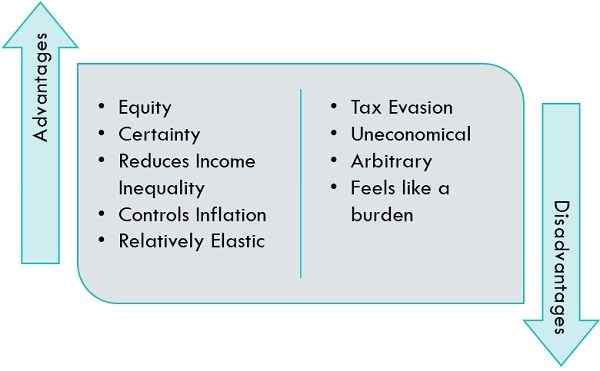

Kelebihan dan Kekurangan Cukai Langsung

Kelebihan

- Ekuiti: Cukai langsung berdasarkan prinsip keupayaan untuk membayar dan oleh itu ia menggalakkan ekuiti pengorbanan berdasarkan jumlah pendapatan yang diperoleh oleh seseorang semasa tahun kewangan. Oleh itu, kadar cukai meningkat dengan kenaikan tahap pendapatan.

- Kepastian: Sebagai cukai, papak ditentukan setiap tahun semasa anggaran. Ia membawa kesedaran kepada penilai mengenai kuantiti cukai yang akan dibayar, kadar cukai, masa pembayaran, mod pembayaran, penalti untuk tidak membayar, dan sebagainya.

- Mengurangkan ketidaksamaan pendapatan: Kerana cukai bersifat progresif, maka cukai dikumpulkan lebih banyak dari orang kaya dan kurang dari orang miskin, yang cenderung mengurangkan ketidaksamaan pendapatan.

- Mengawal inflasi: Cukai langsung bertindak sebagai alat untuk mengekang inflasi, dengan menyerap wang yang berlebihan dalam edaran, meningkatkan kadar cukai, mengenakan cukai baru, dll.

- Relatif elastik: Cukai langsung meningkat dengan peningkatan pendapatan dan kekayaan, yang menjadikannya agak elastik.

Kekurangan

- Pengelakan cukai: Cukai langsung adalah pembayaran sekaligus, dibuat kepada kerajaan oleh penilai, jadi pembayar cukai cuba mengelakkan cukai, menggunakan pelbagai cara yang menyalahi undang -undang.

- Tidak ekonomik: Jumlah besar dibelanjakan untuk pengumpulan cukai langsung, kerana ia memerlukan tenaga kerja yang besar untuk pengumpulan dan pentadbirannya.

- Sewenang -wenangnya: Oleh kerana ketiadaan prinsip atau logik saintifik, dalam penentuan tahap perkembangan dalam cukai, cukai ini bersifat sewenang -wenang.

- Terasa seperti beban: Sebagai jumlah yang besar harus dibayar oleh penilai yang berkaitan dengan cukai, sehingga mereka memperlakukannya sebagai beban. Juga, proses dokumentasi itu sendiri sangat panjang dan menggunakan masa.

Juga baca: Perbezaan antara penghindaran cukai dan pengelakan cukai

Kelebihan dan kekurangan cukai tidak langsung

Kelebihan

- Sumber pendapatan utama: Sebagai cukai tidak langsung dikenakan ke atas harga barang dan perkhidmatan, termasuk kedua -dua keperluan dan kemewahan, yang dimakan oleh sekumpulan besar orang di seluruh negara. Oleh itu, mereka menyumbang kepada penjanaan pendapatan.

- Tidak ada kemungkinan pengelakan cukai: Kerana cukai ditambah kepada harga barang dan perkhidmatan, pengelakan cukai tidak mungkin.

- Kemudahan: Kerana cukai tersembunyi dengan harga komoditi dan biasanya sedikit, menjadi mudah bagi rakyat untuk membayar cukai, kerana beban tidak dirasakan.

- Ekonomik: Oleh kerana prosedur mudah dan mudah pengumpulan cukai ini, kos pengumpulan dan kos pentadbiran agak rendah.

- Liputan yang luas: Hampir semua barangan dan perkhidmatan dilindungi di bawah rejim cukai tidak langsung. Selanjutnya, semua individu di seluruh negara, sama -sama menyumbang kepada pembayaran cukai ini. Oleh itu, kedua -dua mereka tidak menyumbang kepada pembangunan negara.

- Kadar berubah -ubah: Kadar cukai adalah tinggi untuk produk berbahaya berbanding dengan barang lain yang diperlukan untuk hidup.

Kekurangan

- Regresif: Kerana tidak ada perbezaan antara kaya dan miskin, beban cukai jatuh pada setiap kategori sama, menjadikannya cukai regresif, yang menghindari prinsip keupayaan untuk membayar.

- Meningkatkan harga barang dan perkhidmatan: Kerana jumlah cukai dimasukkan dalam harga barang dan perkhidmatan, menjadikannya mahal.

- Kekurangan kesedaran kepada pengguna: Oleh kerana harga komoditi termasuk jumlah cukai, ramai pengguna tidak menyedari hakikat bahawa mereka membayar cukai. Oleh itu, lebih mudah untuk diekstrak daripada orang awam.

Juga baca: Perbezaan antara kredit cukai dan potongan cukai

Kesimpulan

Pengenaan cukai adalah penting bagi kebajikan kolektif masyarakat dan cara untuk pembangunan ekonomi. Sistem percukaian yang baik mempunyai ciri -ciri berikut - ekuiti, kepastian, kemudahan, pengagihan semula, fleksibiliti, menggalakkan pelaburan, dll.