Perbezaan antara kaedah penilaian inventori FIFO dan LIFO

- 2436

- 579

- Ms. Lee Bechtelar

Menjadi salah satu aset terbesar dalam perniagaan runcit dan pembuatan, inventori, termasuk bahan mentah, barang dalam pengeluaran dan barangan siap, adalah salah satu aspek yang paling penting dalam perniagaan. Kegagalan untuk mengurus dengan berkesan dan cekap dapat menyebabkan kejatuhan perniagaan. Ini kerana inventori digunakan untuk mengenal pasti keuntungan perniagaan dengan menilai kos barang yang dijual. Walaupun pelbagai kaedah penilaian inventori seperti terakhir-pertama-keluar (LIFO), pertama-dalam-pertama (FIFO) dan purata berat (WAC) boleh didapati, disarankan untuk menggunakan kaedah yang tepat berdasarkan Aktiviti perniagaan seperti menggunakan kaedah penilaian yang salah boleh menjejaskan perniagaan.

Apa itu FIFO?

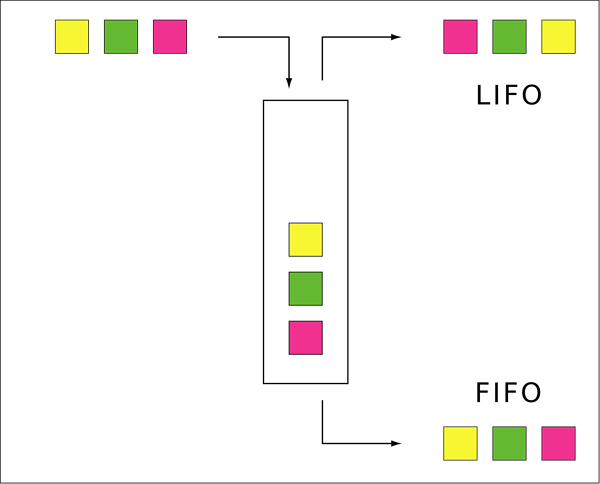

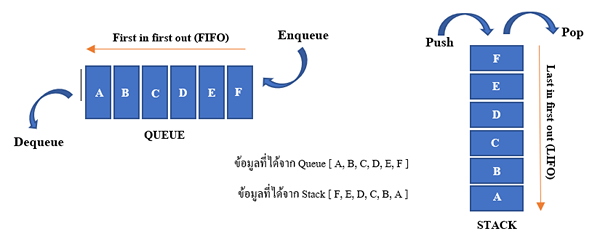

Kaedah pertama dalam pertama (FIFO) adalah teknik di mana penjualan atau isu barang dari kedai dibuat dari stok tertua di tangan, juga disebut sebagai yang pertama. Dalam senario di mana barang mudah rosak terlibat, ini adalah kaedah yang paling sesuai kerana stok terawal ditangani terlebih dahulu, oleh itu mengurangkan risiko kebencian.

Kelebihan menggunakan teknik FIFO termasuk;

- Ia menjadikannya lebih mudah untuk menjejaki inventori dengan mengurangkan penyimpanan rekod kerana barang -barang tertua terus digunakan

- Tidak ada sekatan IFRS atau GAAP untuk menggunakan teknik ini dalam pelaporan kewangan

- Item dalam stok mewakili harga baru -baru ini dan menstabilkan kos barang yang dijual

Walau bagaimanapun, ia mempunyai beberapa kelemahan:

- Pendapatan yang boleh dikenakan cukai meningkat dengan inflasi dalam kos inventori

- Ia menjadikan sukar untuk mengambil kira kos dalam keadaan di mana inventori ditukar atau dikembalikan

Apa itu Lifo?

Yang terakhir dalam pertama (lifo) adalah teknik penilaian inventori berdasarkan andaian bahawa item stok terakhir akan dijual terlebih dahulu. Teknik ini bagaimanapun terbukti bercanggah dengan pergerakan inventori dan tidak logik. Dalam senario di mana terdapat inflasi dalam ekonomi, nilai item yang tidak terjual akan berkurangan, sementara nilai kos barang yang dijual akan meningkat, mengakibatkan keuntungan yang rendah dan cukai pendapatan. Walau bagaimanapun, dalam senario di mana deflasi berlaku dalam ekonomi, nilai item yang tidak terjual akan meningkat, sementara nilai kos barang yang dijual akan berkurangan, mengakibatkan keuntungan yang tinggi.

Kelemahan lain menggunakan kaedah penilaian inventori LIFO termasuk:

- Ia dihadkan oleh IFRS

- Ia menyebabkan percanggahan yang lebih besar antara asas kos pada inventori awal dan harga pasaran baru -baru ini

- Ia menjadikan sukar untuk mentafsirkan aktiviti inventori semasa serta aktiviti operasi di syarikat

Persamaan antara kaedah penilaian inventori FIFO dan LIFO

- Kedua -duanya adalah teknik penilaian inventori

Perbezaan antara kaedah penilaian inventori FIFO dan LIFO

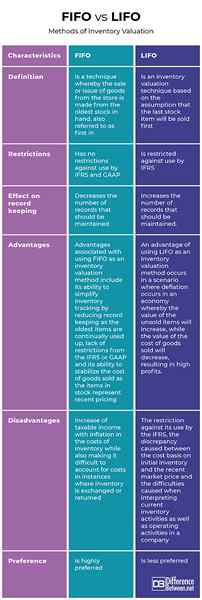

Definisi

Kaedah pertama dalam pertama (FIFO) adalah teknik di mana penjualan atau isu barang dari kedai dibuat dari stok tertua di tangan, juga disebut sebagai yang pertama. Sebaliknya, yang terakhir dalam pertama (lifo) adalah teknik penilaian invento/ry berdasarkan anggapan bahawa item stok terakhir akan dijual terlebih dahulu.

Sekatan

Walaupun FIFO tidak mempunyai sekatan terhadap penggunaan oleh IFRS dan GAAP, LIFO dihadkan terhadap penggunaan oleh IFRS.

Kesan pada penyimpanan rekod

Walaupun FIFO mengurangkan bilangan rekod yang perlu dikekalkan, LIFO meningkatkan bilangan rekod yang perlu dikekalkan.

Kelebihan

Kelebihan yang berkaitan dengan menggunakan FIFO sebagai kaedah penilaian inventori termasuk keupayaannya untuk mempermudah penjejakan inventori dengan mengurangkan penyimpanan rekod kerana barang -barang tertua terus digunakan, kekurangan sekatan dari IFRS atau GAAP dan keupayaannya untuk menstabilkan kos barang yang dijual Item dalam stok mewakili harga baru -baru ini. Kelebihan menggunakan LIFO sebagai kaedah penilaian inventori berlaku dalam senario di mana deflasi berlaku dalam ekonomi di mana nilai item yang tidak terjual akan meningkat, sementara nilai kos barang yang dijual akan berkurangan, mengakibatkan keuntungan yang tinggi.

Kekurangan

Kekurangan yang dikaitkan dengan FIFO sebagai teknik penilaian inventori termasuk peningkatan pendapatan yang boleh dikenakan cukai dengan inflasi dalam kos inventori sementara juga menjadikannya sukar untuk mengira kos dalam keadaan di mana inventori ditukar atau dikembalikan. Sebaliknya, keburukan yang berkaitan dengan LIFO termasuk sekatan terhadap penggunaannya oleh IFRS, percanggahan yang disebabkan antara kos kos pada inventori awal dan harga pasaran baru -baru ini dan kesukaran yang disebabkan apabila mentafsirkan aktiviti inventori semasa serta aktiviti operasi dalam a a syarikat.

Pilihan

Walaupun FIFO sangat disukai, LIFO kurang disukai.

FIFO vs. Kaedah Penilaian Inventori LIFO

Ringkasan FIFO vs. Kaedah Penilaian Inventori LIFO

Keputusan mengenai kaedah penilaian yang sesuai untuk perniagaan boleh mencabar. Walau bagaimanapun, orang perniagaan harus mendasarkan pilihan kaedah penilaian berdasarkan lokasi perniagaan, berapa banyak inventori perniagaan berbeza -beza serta sama ada kos operasi perniagaan semakin meningkat atau berkurangan. Walaupun kaedah penilaian FIFO sesuai untuk kebanyakan perniagaan kerana ia memberikan gambaran yang jelas tentang kos yang ditanggung serta keuntungan, ia tidak sesuai untuk semua perniagaan. Oleh itu, penting untuk berunding sebelum membuat keputusan mengenai kaedah penilaian inventori yang digunakan dalam mana -mana perniagaan.

- « Perbezaan antara analisis mendatar dan analisis menegak

- Perbezaan antara papan pemuka dan kad skor »