Perbezaan antara insurans kebakaran dan insurans laut

- 1821

- 563

- Ms. Armando Hammes

Insurans Kebakaran adalah insurans yang meliputi risiko kebakaran. Ia meliputi barang atau harta orang yang diinsuranskan. Sebaliknya. Insurans Marin adalah salah satu yang merangkumi risiko yang berkaitan dengan laut. Perkara yang diliputi di sini, adalah kapal, kargo dan barang.

Insurans Kebakaran adalah insurans yang meliputi risiko kebakaran. Ia meliputi barang atau harta orang yang diinsuranskan. Sebaliknya. Insurans Marin adalah salah satu yang merangkumi risiko yang berkaitan dengan laut. Perkara yang diliputi di sini, adalah kapal, kargo dan barang.

Insurans adalah perjanjian kontrak antara penanggung insurans, i.e. Syarikat insurans dan insured, di mana risiko kerugian dipindahkan kepada penanggung insurans, apabila kerugian berlaku daripada sebab -sebab yang ditunjukkan dalam kontrak, atas pembayaran pertimbangan yang dipanggil sebagai premium. Terdapat dua jenis insurans utama, i.e. insurans hayat dan insurans umum. Selanjutnya, insurans am disusun subclassified ke dalam insurans kebakaran, insurans marin dan pelbagai.

Dalam artikel ini, kita akan bercakap tentang perbezaan antara insurans kebakaran dan insurans marin, secara terperinci.

Kandungan: Insurans Kebakaran vs Insurans Marin

- Carta Perbandingan

- Definisi

- Perbezaan utama

- Kesimpulan

Carta Perbandingan

| Asas untuk perbandingan | Insurans Kebakaran | Insurans Marin |

|---|---|---|

| Makna | Insurans Kebakaran adalah kontrak insurans di mana penanggung insurans berkomitmen untuk mengimbangi pihak yang diinsuranskan sekiranya berlaku kejadian yang berlaku dengan perkara yang disebabkan oleh kebakaran atau sebarang peristiwa sedemikian. | Insurans Marin merujuk kepada kontrak, di mana syarikat insurans berjanji untuk mengimbangi insured sekiranya kerugian yang disebabkan oleh kapal atau kargo akibat bahaya laut. |

| Minat yang boleh diinsuranskan | Mesti wujud semasa mengambil dasar dan berlakunya kerugian. | Mesti wujud apabila kerugian berlaku. |

| Objektif | Untuk menampung risiko kebakaran. | Untuk menutupi bahaya laut. |

| Tuntutan | Lebih rendah daripada jumlah yang diinsuranskan atau kerugian sebenar. | Harga pembelian bahan ditambah keuntungan 10-15%. |

| Tanggungjawab moral yang diinsuranskan | Keadaan penting | Tidak wujud |

| Jumlah dasar | Ia tidak boleh lebih daripada nilai perkara. | Ia boleh menjadi nilai pasaran kargo atau kapal. |

Definisi insurans kebakaran

Insurans kebakaran merujuk kepada perjanjian insurans di mana satu pihak (syarikat insurans atau penanggung insurans) bersetuju untuk menanggung rugi pihak lain (diinsuranskan), sehingga jumlah tertentu terhadap kehilangan aset, i.e. barang dan harta benda, ditanggung kepada yang terakhir disebabkan oleh kebakaran, untuk pertimbangan yang mencukupi, dalam bentuk premium.

Terdapat dua syarat yang akan dipenuhi, untuk menuntut kerugian oleh kebakaran, dibincangkan sebagai di bawah:

- Kebakaran sebenar menyebabkan perkara itu.

- Kebakaran berlaku tidak sengaja dan tidak disengajakan dan punca api tidak relevan.

Insurans kebakaran biasanya diambil selama satu tahun, dan setelah selesai jangka masa, ia tamat secara automatik. Walau bagaimanapun, seseorang boleh memperbaharui polisi insurans kebakaran setiap tahun, dengan bayaran premium tepat pada masanya, dalam satu ansuran.

Dalam jenis insurans ini, penanggung insurans tidak dapat menuntut jumlah melebihi nilai harta yang hilang atau rosak akibat kebakaran atau jumlah polisi, yang mana lebih kurang. Di samping itu, kerugian atau kerosakan oleh kebakaran juga meliputi kerugian atau kerosakan yang berlaku untuk memadamkan api, untuk mengurangkan kerugian.

Definisi insurans laut

Insurans Marin, kerana nama itu sendiri memberikan penerangan ringkas, adalah sejenis kontrak insurans di mana penanggung insurans memasuki kontrak dengan pemilik kapal atau kargo, dan melakukan untuk menanggung rugi yang terakhir terhadap risiko yang berkaitan dengan pengembaraan marin, atas pembayaran premium.

Istilah 'pengembaraan marin' termasuk perlanggaran kapal dengan kapal atau batu lain, tenggelam atau pembakaran kapal dan kargonya, mengikat kapal dan lain -lain. Jenis -jenis insurans marin yang berlainan adalah seperti di bawah:

- Insurans kargo: Bentuk insurans di mana risiko kargo di atas kapal dilindungi dipanggil sebagai insurans kargo. Adalah terdedah kepada risiko yang berlaku akibat perbuatan Tuhan, api, musuh, dll.

- Insurans Hull: Apabila kapal terdedah kepada risiko yang timbul daripada perbuatan Tuhan, api, musuh, dll. Kemudian pemilik kapal boleh mengambil insurans badan, untuk menampung risiko ini.

- Insurans barang: Insurans barang diambil apabila pemilik barang berkomitmen untuk membayar caj barang jika kargo dihantar ke pelabuhan dengan selamat, dan ia memusnahkan dalam perjalanan. Dalam keadaan sedemikian, syarikat perkapalan akan kehilangan barang.

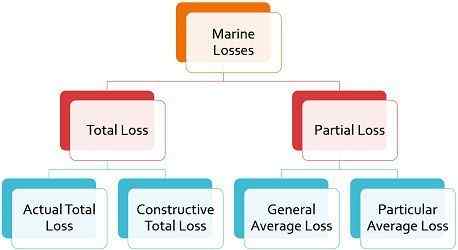

Kerugian sekiranya insurans marin dibahagikan kepada dua kategori, seperti yang ditunjukkan di bawah:

Perbezaan utama antara insurans kebakaran dan insurans marin

Perbezaan antara insurans kebakaran dan insurans marin dibincangkan dalam mata yang diberikan di bawah:

- Insurans kebakaran boleh ditakrifkan sebagai kontrak di mana syarikat insurans berjanji untuk menanggung rugi yang diinsuranskan, sekiranya berlaku kerugian atau kerosakan yang disebabkan oleh harta yang dilindungi dalam kontrak, yang diinsuranskan, disebabkan oleh kebakaran. Sebaliknya, dengan istilah 'insurans marin', kami bermaksud insurans di mana syarikat insurans berjanji untuk mengimbangi pihak yang diinsuranskan sekiranya berlaku kerugian ke kapal atau kargo, kerana bahaya laut.

- Dalam insurans kebakaran, minat yang boleh diinsuranskan mesti hadir pada masa mengambil dasar dan apabila kerugian berlaku. Sebaliknya, sekiranya insurans marin, minat yang boleh diinsuranskan mesti ada pada masa kerugian.

- Insurans kebakaran merangkumi risiko akibat kebakaran dan risiko yang berkaitan. Sebaliknya, insurans marin meliputi bahaya laut.

- Tuntutan dalam kes insurans kebakaran adalah jumlah yang diinsuranskan, atau kerugian sebenar yang dikekalkan mana -mana yang kurang. Sebaliknya, pampasan akan menjadi kos barang ditambah margin yang munasabah, i.e. 10-15% untuk keuntungan yang dijangkakan.

- Dalam kontrak insurans kebakaran, tanggungjawab moral yang diinsuranskan adalah keadaan penting, sedangkan jika kita bercakap tentang insurans marin, tidak ada klausa yang berkaitan dengan tanggungjawab moral kapal atau pemilik kargo.

- Jumlah polisi tidak dapat melebihi nilai subjek yang dilindungi di bawah kontrak insurans kebakaran. Sebaliknya, nilai pasaran kapal atau kargo akan menjadi jumlah polisi dalam hal insurans marin.

Kesimpulan

Insurans Kebakaran adalah insurans yang paling popular, yang menawarkan perlindungan kepada pihak yang diinsuranskan terhadap sebarang kerugian atau kemusnahan aset yang tidak menentu, yang timbul daripada kebakaran. Sebaliknya, insurans marin adalah jenis insurans tertua, di mana penanggung insurans bersetuju untuk menanggung rugi yang diinsuranskan, terhadap kerugian transit ke mana -mana pelayaran laut.