Perbezaan antara NPA kasar dan NPA bersih

- 857

- 204

- Timothy Ankunding

NPA kasar bermaksud aset yang tidak berbayar kasar, dan NPA bersih bermaksud aset yang tidak berbayar bersih.

Apakah aset yang tidak berbayar kasar?

Aset tidak berbayar kasar adalah istilah yang digunakan oleh institusi kewangan untuk merujuk kepada jumlah semua pinjaman yang tidak dibayar yang diklasifikasikan sebagai pinjaman tidak berbayar.

Institusi kredit menawarkan pinjaman kepada pelanggan mereka yang gagal dihormati dan dalam masa sembilan puluh hari, institusi kewangan diwajibkan untuk mengklasifikasikannya sebagai aset yang tidak berbayar kerana mereka tidak menerima sama ada prinsip atau pembayaran bersih.

Apakah aset yang tidak berbayar bersih?

Aset tidak berbayar bersih adalah istilah yang digunakan oleh institusi kredit untuk merujuk kepada jumlah pinjaman yang tidak berbayar kurang peruntukan untuk hutang yang buruk dan ragu. Institusi kredit cenderung memberikan jumlah berjaga -jaga untuk menampung hutang yang belum dibayar.

Oleh itu, jika seseorang memotong peruntukan untuk hutang yang tidak dibayar dari hutang yang belum dibayar, jumlah yang terhasil merujuk kepada aset yang tidak berbayar bersih.

Perbezaan antara NPA kasar dan NPA bersih

-

Makna

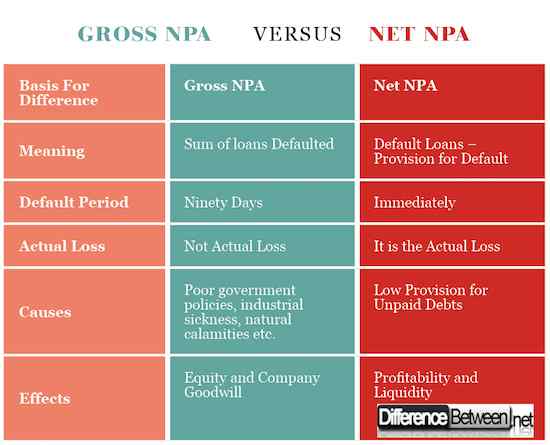

Salah satu perbezaan utama antara aset yang tidak berbayar kasar dan aset tidak berbayar bersih timbul dari makna. Aset tidak berbayar kasar merujuk kepada jumlah hutang yang telah dikumpulkan oleh organisasi atau orang yang tidak menghormati kewajipan kontrak mereka untuk membayar jumlah prinsipal dan faedah.

Sebaliknya, pinjaman net-non melakukan pinjaman adalah jumlah yang dihasilkan selepas menolak peruntukan untuk hutang ragu dan tidak dibayar dari jumlah pinjaman yang gagal. Adalah kerugian sebenar yang ditanggung oleh organisasi selepas mungkir pinjaman.

-

Tempoh lalai

Institusi kredit menawarkan tempoh tangguh selepas itu individu dikehendaki mula membayar pinjaman dan kepentingannya yang berkaitan. Sekiranya tempoh pembayaran tamat, institusi itu diwajibkan untuk menghapuskan hutang tersebut yang tidak dibayar.

Pinjaman tidak berbayar disenaraikan sebagai lalai selepas sembilan puluh hari yang diiktiraf di peringkat antarabangsa. Sebarang amaun yang perlu dibayar selepas tempoh tangguh sembilan puluh hari diklasifikasikan sebagai lalai. Walau bagaimanapun, aset prestasi bersih tidak mempunyai tempoh tangguh dan segera dikira dan diklasifikasikan sebagai aset yang tidak berbayar bersih.

-

Kaedah pengiraan

Pinjaman tidak berbayar kasar adalah jumlah semua pinjaman yang telah gagal oleh individu yang telah memperoleh pinjaman dari institusi kewangan. Ini bermaksud bahawa semua pinjaman gagal ditambah bersama untuk membentuk aset yang tidak berbayar kasar.

NPA kasar = (a1 + A2 + A3… . + An)/Kemajuan kasar

Di mana a1 bermaksud pinjaman yang diberikan kepada orang nombor satu.

Sebaliknya, aset tidak berbayar bersih adalah jumlah yang direalisasikan selepas jumlah peruntukan telah ditolak dari aset yang tidak berbayar kasar.

NPA bersih = (jumlah NPA kasar) - (peruntukan untuk hutang tidak dibayar)/Kemajuan kasar

-

Kerugian sebenar

Perbezaan lain antara aset tidak berbayar kasar dan aset tidak berbayar bersih adalah apa yang disebut oleh organisasi sebagai kerugian sebenar yang dihadapi syarikat. Aset tidak berbayar kasar tidak membentuk kerugian sebenar yang dihadapi organisasi.

Aset tidak berbayar bersih merupakan kerugian sebenar yang dialami oleh organisasi selepas hutang telah gagal. Oleh kerana institusi kredit telah disediakan untuk pinjaman yang tidak dibayar, jumlah yang disediakan ditolak dari jumlah lalai yang mengakibatkan kerugian sebenar yang dialami oleh organisasi.

-

Punca NPA Kasar dan NPA Bersih

Terdapat beberapa faktor penting yang telah diketengahkan sebagai penyebab yang melampau aset tidak berbayar kasar termasuk dasar kerajaan yang lemah, penyakit perindustrian, malapetaka semulajadi, mungkir sengaja, dan tribunal pemulihan yang tidak berkesan antara lain.

Walaupun aset tidak berbayar bersih adalah produk utama aset tidak berbayar kasar, terdapat perbezaan yang signifikan dalam jumlah yang disediakan oleh institusi kredit untuk menampung hutang yang tidak dibayar memainkan peranan penting dalam menentukan jumlah aset yang tidak berbayar bersih bersih.

-

Kesan NPA Kasar dan NPA Bersih

Beberapa punca penting aset tidak berbayar kasar termasuk kesan buruk terhadap muhibah syarikat dan kesan buruk terhadap nilai ekuiti organisasi.

Sebuah syarikat dengan nilai ekuiti yang buruk mengalami kesukaran dalam menarik pelabur kerana pulangan pelaburan yang rendah dan nilai saham rendah syarikat.

Di tangan, aset tidak berbayar bersih mempunyai kesan yang signifikan terhadap keuntungan dan kecairan syarikat. Kecairan yang rendah bermaksud bahawa syarikat tidak mempunyai wang tunai yang cukup untuk memenuhi kewajipannya apabila mereka jatuh akibat yang bermaksud syarikat tidak mampu menjalankan aktiviti harian.

Perbezaan antara NPA kasar dan NPA bersih

Ringkasan NPA Kasar dan NPA Bersih

- Aset yang tidak berbayar kasar merujuk kepada jumlah semua pinjaman yang telah dimusnahkan oleh peminjam dalam tempoh yang disediakan sembilan puluh hari manakala aset yang tidak berbayar bersih adalah jumlah yang dihasilkan selepas memotong peruntukan untuk hutang yang tidak dibayar dari NPA kasar.

- Aset tidak berbayar kasar tidak berjumlah kehilangan sebenar organisasi kerana peruntukan hutang yang belum dibayar belum ditolak, tetapi jumlah aset yang tidak berbayar bersih kepada kehilangan sebenar organisasi kerana peruntukan pinjaman belum dibayar telah ditolak.

- Aset tidak berbayar kasar membawa kepada kesan buruk terhadap muhibah syarikat dan kesan buruk terhadap nilai ekuiti organisasi sementara aset tidak berbayar bersih membawa kepada keuntungan dan kecairan yang rendah dalam rizab tunai syarikat.

- Perbezaan lain antara pinjaman tidak berbayar kasar dan bersih termasuk kaedah pengiraan, sebab, dan tempoh lalai antara lain.