Perbezaan antara audit dalaman dan kawalan dalaman

- 4463

- 1020

- Stuart Kovacek

Kawalan adalah yang paling penting dalam semua aspek kehidupan, sama ada sekolah, perniagaan, kewangan, dan juga kesihatan. Dalam perniagaan, tiada entiti dapat melakukan optimum dengan langkah miskin atau tanpa kawalan. Sumber Manusia, Kewangan, dan Jentera Belum lagi Pengurusan mesti dipantau dengan teliti. Dua aspek biasa yang digunakan untuk ini termasuk audit dalaman dan kawalan dalaman. Walaupun kebanyakan individu menggunakan ini untuk berhubung dengan perkara yang sama, kedua -dua istilah mempunyai perbezaan. Untuk mengetahui perbezaan ini, baca di artikel ini.

Apakah audit dalaman?

Ini adalah jaminan yang tidak berat sebelah, bebas, objektif dan aktiviti perundingan yang dibangunkan secara strategik oleh pihak pengurusan untuk meningkatkan aktiviti syarikat. Ia memberikan pendekatan yang berdisiplin dan sistematik untuk meningkatkan proses kawalan risiko, pengurusan, dan tadbir urus dan dijalankan oleh unit audit yang diketuai oleh juruaudit dalaman yang melaporkan kepada jawatankuasa audit.

Audit dalaman adalah penting dalam;

- Melaporkan mengenai kesahihan dan ketepatan rekod perakaunan

- Memastikan piawaian perakaunan mematuhi

- Mengesan dan mencegah penipuan

- Mengesahkan liabiliti perniagaan yang ditanggung

- Mengenal pasti jurang dalam operasi dan mengesyorkan penyelesaian

- Membantu dalam pembangunan rancangan tindakan berkala

Untuk audit dalaman menjadi berkesan, proses audit termasuk:

- Perancangan audit

- Menjalankan audit

- Tindakan Penambahbaikan

Apakah kawalan dalaman?

Ini adalah proses yang direka oleh pihak berkepentingan syarikat yang bertujuan memberikan jaminan yang munasabah terhadap pelaporan, operasi, dan pematuhan organisasi. Ia termasuk struktur organisasi, pelan strategik, struktur pekerjaan, penerangan pekerjaan, sistem penilaian, panduan pekerja, dan sistem pelaporan, antara lain.

Kawalan dalaman bertujuan untuk:

- Mempengaruhi kecekapan dan keberkesanan operasi

- Perlindungan aset

- Memastikan undang -undang yang ditetapkan dipatuhi

- Pengesanan dan pencegahan penipuan

Kawalan dalaman mempunyai 5 komponen, iaitu:

- Pemantauan

- Aktiviti kawalan

- Penilaian risiko

- Persekitaran kawalan

- Maklumat dan komunikasi

Walaupun unsur -unsur ini saling berkaitan antara satu sama lain, pelaksanaannya berbeza dari firma ke firma, berdasarkan struktur yang ditetapkan. Walau bagaimanapun, kawalan dalaman memerlukan semakan secara berkala untuk mengenal pasti kawasan yang lemah dan memberi cadangan. Ini boleh dilakukan dengan menggunakan senarai semak, carta aliran, soal selidik dan rekod naratif.

Persamaan antara audit dalaman dan kawalan dalaman

- Kedua -duanya adalah langkah kawalan organisasi kawalan untuk operasi yang optimum

Perbezaan antara audit dalaman dan kawalan dalaman

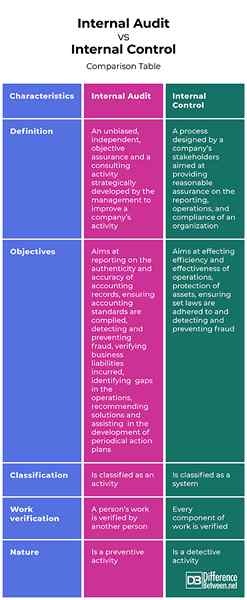

Definisi

Audit dalaman merujuk kepada jaminan yang tidak berat sebelah, bebas, objektif dan aktiviti perundingan yang dibangunkan secara strategik oleh pihak pengurusan untuk meningkatkan aktiviti syarikat. Sebaliknya, kawalan dalaman merujuk kepada proses yang direka oleh pihak berkepentingan syarikat yang bertujuan memberikan jaminan yang munasabah terhadap pelaporan, operasi, dan pematuhan organisasi.

Objektif

Audit dalaman bertujuan untuk melaporkan keaslian dan ketepatan rekod perakaunan, memastikan piawaian perakaunan mematuhi, mengesan dan mencegah penipuan, mengesahkan liabiliti perniagaan yang ditanggung, mengenal pasti jurang dalam operasi, mengesyorkan penyelesaian dan membantu dalam pembangunan rancangan tindakan berkala. Sebaliknya, kawalan dalaman bertujuan untuk melaksanakan kecekapan dan keberkesanan operasi, perlindungan aset, memastikan undang -undang yang ditetapkan dipatuhi dan mengesan dan mencegah penipuan.

Klasifikasi

Walaupun audit dalaman diklasifikasikan sebagai aktiviti, kawalan dalaman diklasifikasikan sebagai sistem.

Pengesahan kerja

Walaupun kerja seseorang disahkan oleh orang lain dalam audit dalaman, setiap komponen kerja disahkan dalam kawalan dalaman.

Alam

Walaupun audit dalaman adalah aktiviti pencegahan, kawalan dalaman adalah aktiviti detektif.

Audit dalaman vs. Kawalan Dalaman: Jadual Perbandingan

Ringkasan Audit Dalaman vs. Kawalan dalaman

Audit dalaman merujuk kepada jaminan yang tidak berat sebelah, bebas, objektif dan aktiviti perundingan yang dibangunkan secara strategik oleh pihak pengurusan untuk meningkatkan aktiviti syarikat sementara kawalan dalaman merujuk kepada proses yang direka oleh pihak berkepentingan syarikat yang bertujuan untuk memberikan jaminan yang munasabah terhadap pelaporan, operasi, dan pematuhan organisasi. Walaupun kedua -duanya mempunyai perbezaan, kedua -duanya memastikan matlamat syarikat dicapai dengan mengurangkan risiko melalui kawalan yang berkesan.