Perbezaan antara kawalan dalaman dan audit dalaman

- 3365

- 947

- Mrs. Ted Marks

Kawalan dalaman adalah sistem yang terdiri daripada persekitaran dan prosedur kawalan, yang membantu organisasi dalam mencapai objektif perniagaan. Sebaliknya, Audit dalaman adalah aktiviti yang dilakukan oleh profesional untuk memastikan bahawa sistem kawalan dalaman yang dilaksanakan dalam organisasi adalah berkesan.

Kawalan dalaman adalah sistem yang terdiri daripada persekitaran dan prosedur kawalan, yang membantu organisasi dalam mencapai objektif perniagaan. Sebaliknya, Audit dalaman adalah aktiviti yang dilakukan oleh profesional untuk memastikan bahawa sistem kawalan dalaman yang dilaksanakan dalam organisasi adalah berkesan.

Kawalan adalah salah satu keperluan manusia yang paling menonjol, yang terdapat di hampir setiap aktiviti manusia. Oleh itu, dalam perniagaan juga, kawalan mempunyai peranan yang besar untuk memastikan penggunaan sumber yang terbaik dan meningkatkan keuntungan. Kebanyakan aktiviti perniagaan dilakukan oleh komputer, individu dan peralatan lain, yang memerlukan pemeriksaan berkala, untuk memastikan kerugian dan sisa tidak berlaku.

Kawalan dalaman dan firma perniagaan membantu audit dalaman untuk mengawasi aktiviti biasa. Ini biasanya digunakan secara bergantian, tetapi mereka mempunyai makna yang berbeza. Ambil bacaan artikel ini, untuk mengetahui perbezaan antara kawalan dalaman dan audit dalaman.

Kandungan: Kawalan dalaman vs audit dalaman

- Carta Perbandingan

- Definisi

- Perbezaan utama

- Kesimpulan

Carta Perbandingan

| Asas untuk perbandingan | Kawalan dalaman | Audit dalaman |

|---|---|---|

| Makna | Kawalan dalaman merujuk kepada kaedah dan prosedur yang dilaksanakan oleh pihak pengurusan untuk mengawal operasi, untuk membantu mencapai matlamat perniagaan. | Audit dalaman merujuk kepada program pengauditan yang diterima pakai oleh firma, untuk mengkaji semula aktiviti kewangan dan operasi oleh profesional. |

| Apa itu? | Sistem | Aktiviti |

| Pengesahan | Kerja seseorang disahkan oleh yang lain. | Setiap komponen kerja disahkan. |

| Masa pemeriksaan | Sebaik sahaja urus niaga direkodkan diperiksa. | Pemeriksaan dilakukan setelah kerja dilakukan. |

| Objektif | Untuk memastikan pematuhan dasar pengurusan. | Untuk mengesan penipuan dan kesilapan. |

Definisi kawalan dalaman

Kawalan dalaman dapat difahami sebagai sistem yang dibangunkan, dilaksanakan dan dikekalkan oleh pengurusan Syarikat, untuk memastikan pencapaian objektif mengenai:

- Keberkesanan dan kecekapan operasi,

- Melindungi aset,

- Pencegahan dan pengesanan penipuan dan kesilapan,

- Ketepatan dan kesempurnaan pelaporan kewangan,

- Pematuhan kepada undang -undang yang berkaitan.

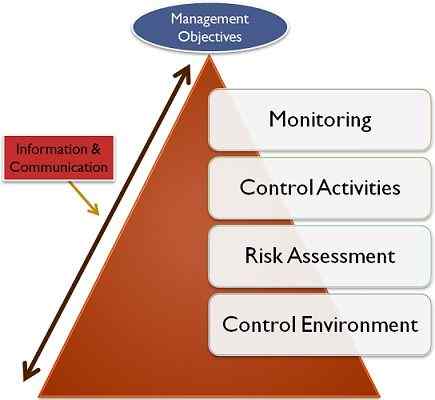

Ia terdiri daripada lima elemen, yang saling berkaitan antara satu sama lain dan memohon kepada semua firma, tetapi pelaksanaannya bergantung pada saiz firma. Unsur -unsur adalah persekitaran kawalan, penilaian risiko, aktiviti kawalan, maklumat dan komunikasi dan pemantauan.

Unsur kawalan dalaman

Objektif kawalan dalaman

- Memeriksa sama ada urus niaga dilaksanakan mengikut kebenaran pihak pengurusan.

- Memeriksa rakaman urus niaga, dalam jumlah dan akaun yang betul dan juga dalam tempoh perakaunan, yang mana ia dimiliki.

- Memastikan bahawa aset dilindungi dari akses dan penggunaan yang tidak dibenarkan.

- Membandingkan aset yang direkodkan dengan yang sedia ada, pada pelbagai masa dan mengambil tindakan sekiranya perbezaan ditemui.

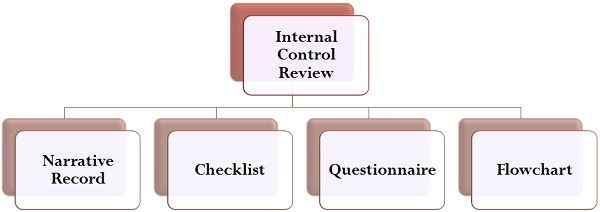

Kajian

Kaedah semakan kawalan dalaman

Bahagian terpenting sistem kawalan dalaman adalah semakannya, yang mana juruaudit boleh menggunakan mana -mana kaedah: rekod naratif, senarai semak, soal selidik, dan carta aliran.

Definisi audit dalaman

Audit dalaman ditakrifkan sebagai fungsi jaminan dan perundingan yang tidak berat sebelah, yang dibangunkan oleh pihak pengurusan, untuk memastikan pemeriksaan kegiatan organisasi. Ia melibatkan analisis biasa dan kritikal mengenai fungsi organisasi, untuk tujuan mengesyorkan penambahbaikan. Ia bertujuan untuk membantu ahli firma dalam melaksanakan tanggungjawab mereka dengan cara yang berkesan.

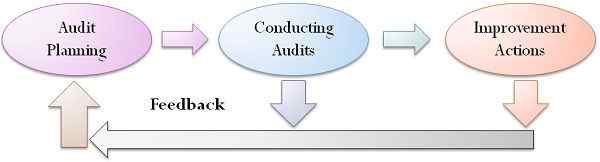

Proses audit dalaman

Tugas ini dilakukan oleh juruaudit dalaman, yang dilantik oleh pengurusan syarikat. Beliau melaporkan pengurusan mengenai analisis, penilaian, cadangan dan semua maklumat yang berkaitan dengan aktiviti yang sedang dikaji.

Objektif audit dalaman

- Untuk memeriksa ketepatan dan keaslian rekod perakaunan, yang dilaporkan kepada mereka yang dikenakan tadbir urus.

- Untuk mengenal pasti sama ada amalan perakaunan standard, yang dianggap dikejar oleh entiti, dipatuhi atau tidak.

- Untuk memastikan pengesanan dan pencegahan penipuan.

- Untuk memeriksa bahawa terdapat kuasa yang sesuai untuk perolehan dan pelupusan aset.

- Untuk mengesahkan bahawa liabiliti hanya ditanggung untuk sebab -sebab perniagaan dan bukan untuk tujuan lain.

- Untuk mengkaji semula aktiviti sistem kawalan dalaman, untuk melaporkan pengurusan mengenai penyimpangan dan tidak sesuai.

Perbezaan utama antara kawalan dalaman dan audit dalaman

Perbezaan antara kawalan dalaman dan audit dalaman boleh ditarik dengan jelas berdasarkan alasan berikut:

- Kaedah dan prosedur yang dilaksanakan oleh pihak pengurusan untuk mengawal operasi, untuk membantu organisasi dalam mencapai hujung yang dikehendaki, dipanggil sebagai kawalan dalaman. Program pengauditan yang diterima pakai oleh firma, untuk mengkaji semula aktiviti kewangan dan operasi oleh pakar, dipanggil Audit Dalaman.

- Walaupun kawalan dalaman adalah sistem yang direka, dilaksanakan dan dikekalkan dalam organisasi. Audit Dalaman adalah fungsi audit yang direka oleh mereka yang dikenakan tadbir urus, untuk memastikan pemeriksaan kegiatan firma.

- Dalam kawalan dalaman, kerja seseorang disahkan oleh yang lain, sedangkan dalam hal audit dalaman, setiap komponen kerja disahkan.

- Dalam sistem kawalan dalaman, pemeriksaan dilakukan secara serentak, semasa menjalankan kerja. Sebaliknya, kerja sistem audit dalaman diperiksa setelah dilakukan.

- Objektif asas sistem kawalan dalaman adalah untuk memastikan pematuhan dasar pengurusan. Sebaliknya, audit dalaman bertujuan mengesan penipuan.

Kesimpulan

Secara keseluruhannya, kedua -dua kawalan dalaman dan audit dalaman adalah penting untuk setiap organisasi, untuk menilai keseluruhan kerja. Skop kawalan dalaman lebih luas daripada audit dalaman, kerana bekas termasuk yang terakhir.