Perbezaan antara lifo dan fifo

- 4619

- 270

- Johnnie Purdy

Lifo, adalah satu bentuk pengurusan inventori di mana produk atau bahan yang diterima terakhir, dimakan terlebih dahulu dan dengan itu stok di tangan, terdiri daripada konsainan terawal. Sebaliknya, FIFO adalah satu lagi kaedah pengurusan inventori, di mana bahan yang diterima terlebih dahulu dimakan terlebih dahulu, i.e. Isu barang dilakukan dari lot terawal dan stok di tangan terdiri daripada lot terkini.

Lifo, adalah satu bentuk pengurusan inventori di mana produk atau bahan yang diterima terakhir, dimakan terlebih dahulu dan dengan itu stok di tangan, terdiri daripada konsainan terawal. Sebaliknya, FIFO adalah satu lagi kaedah pengurusan inventori, di mana bahan yang diterima terlebih dahulu dimakan terlebih dahulu, i.e. Isu barang dilakukan dari lot terawal dan stok di tangan terdiri daripada lot terkini.

Pengurusan inventori adalah tugas yang sukar untuk organisasi yang berorientasikan stok sepenuhnya. Banyak kaedah digunakan dalam mengekalkan inventori. Kaedahnya adalah lifo, fifo, purata sederhana, stok asas, dan purata wajaran, dll. Pendapatan syarikat, keuntungan, cukai dan faktor lain yang serupa bergantung kepada kaedah yang dihargai inventori. Lifo dan FIFO yang paling biasa digunakan oleh syarikat.

Baca artikel yang diberikan untuk mempelajari perbezaan antara kaedah penilaian inventori LIFO dan FIFO.

Kandungan: Lifo vs FIFO

- Carta Perbandingan

- Definisi

- Perbezaan utama

- Implikasi

- Kesimpulan

Carta Perbandingan

| Asas untuk perbandingan | Lifo | FIFO |

|---|---|---|

| Makna | LIFO adalah teknik penilaian inventori, di mana stok barang terakhir yang diterima dikeluarkan terlebih dahulu. | FIFO adalah teknik penilaian inventori, di mana stok barangan pertama yang diterima dikeluarkan terlebih dahulu. |

| Stok di tangan | Mewakili stok tertua | Mewakili stok terkini |

| Harga pasaran semasa | Ditunjukkan oleh kos barang yang dijual | Ditunjukkan oleh kos stok yang tidak terjual |

| Sekatan | IFRS, tidak mengesyorkan penggunaan LIFO untuk menilai inventori dalam perakaunan. | Tiada sekatan sedemikian |

| Inflasi | Cukai pendapatan menunjukkan jumlah minimum, apabila terdapat inflasi dalam ekonomi. | Dalam keadaan inflasi, cukai pendapatan menunjukkan jumlah yang lebih tinggi. |

| Deflasi | Sekiranya deflasi, jumlah cukai pendapatan yang lebih besar ditunjukkan. | Cukai pendapatan yang dikurangkan akan ditunjukkan dalam keadaan deflasi. |

Definisi Lifo

Terakhir, Pertama atau Lifo, adalah kaedah perakaunan untuk menilai inventori. Kaedah ini didasarkan pada andaian bahawa item terakhir yang diletakkan dalam inventori akan dijual terlebih dahulu, i.e. Perintah Kronologi Berbalik akan diikuti dalam mengeluarkan inventori dari kedai.

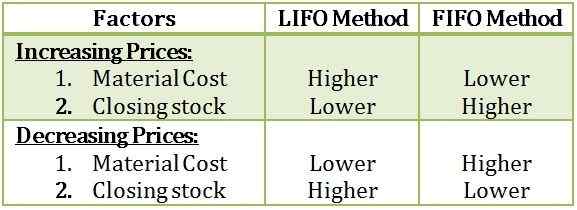

Pada masa inflasi dalam ekonomi, nilai stok yang tidak terjual akan menjadi rendah, sementara nilai kos barang yang dijual akan tinggi, yang akhirnya akan mengakibatkan cukai keuntungan dan pendapatan yang rendah juga. Manakala dalam keadaan deflasi, seluruh senario akan dibalikkan kerana jatuh di paras harga umum, mengakibatkan keuntungan dan cukai pendapatan yang lebih tinggi.

Walaupun, andaian terbukti tidak logik dan bercanggah dengan pergerakan inventori dalam organisasi perniagaan. Oleh kerana itu, kaedah LIFO tidak lagi diterima pakai untuk menilai inventori.

Definisi FIFO

Teknik Pengurusan Aset, di mana isu sebenar atau penjualan barang dari kedai -kedai dibuat dari lot tertua di tangan dikenali sebagai First In, First Out atau FIFO. Ia mengikuti susunan kronologi, i.e. pertama kali melupuskan item yang diletakkan dalam inventori terlebih dahulu. Itulah sebabnya kaedah penilaian inventori ini dianggap sebagai yang paling sesuai dan logik. Oleh itu digunakan oleh kebanyakan orang perniagaan dalam mengekalkan inventori mereka.

Sekiranya barang -barang itu mudah rosak, maka mereka akan menjadi usang tidak lama lagi, jadi akan memberi manfaat bahawa stok terawal harus ditangani terlebih dahulu yang meminimumkan risiko usang. Oleh itu, stok sisa di tangan akhirnya akan menunjukkan stok terbaru yang berada pada harga pasaran sekarang.

Kaedah ini dianggap sebagai yang paling sesuai apabila terdapat kejatuhan harga kerana kos yang dikenakan ke pengeluaran akan lebih tinggi daripada kos penggantian. Walau bagaimanapun, jika harga tinggi keadaan yang sama akan dibalikkan dan hasilnya, tidak mudah untuk memerintahkan kuantiti bahan yang sama tanpa mempunyai dana yang mencukupi.

Perbezaan utama antara Lifo dan FIFO

Titik yang diberikan di bawah menjelaskan perbezaan asas antara kaedah penilaian inventori LIFO dan FIFO:

- Kaedah penilaian saham di mana lot yang terakhir diterima di tangan dikeluarkan terlebih dahulu dikenali sebagai lifo. FIFO adalah bentuk pendek untuk pertama kali, pertama di mana inventori yang dihasilkan atau dibeli terlebih dahulu, dilupuskan atau dijual terlebih dahulu.

- Di Lifo, stok di tangan mewakili, stok tertua semasa di Fifo, stok di tangan adalah banyak barangan terkini.

- Di Lifo, kos barang yang dijual (COGS) menunjukkan harga pasaran semasa semasa dalam kes FIFO kos saham tidak terjual menunjukkan harga pasaran semasa.

- Seperti rangka pelaporan kewangan antarabangsa, kaedah LIFO tidak dibenarkan untuk menilai inventori, yang tidak dalam hal fifo.

- Apabila terdapat trend inflasi dalam ekonomi negara, Lifo akan menunjukkan keuntungan yang betul dan dengan itu membantu dalam penjimatan cukai. Walau bagaimanapun, ia bertentangan dengan FIFO.

- Di FIFO, sedikit rekod dikekalkan, tidak seperti LIFO.

Implikasi

Kesimpulan

Kedua -dua kaedah Lifo dan FIFO mempunyai kebaikan dan keburukannya. Lifo tidak meningkatkan keuntungan apabila harga produk meningkat, tetapi ada komplikasi dalam kaedah ini. Oleh kerana andaian yang tidak rasional, Lifo tidak digunakan pada masa kini kerana ia mengendalikan stok terkini di tangan pertama yang tidak adil kerana stok terawal berdiri di barisan. FIFO sangat mudah difahami dan juga beroperasi. Ia menunjukkan gambar yang betul apabila terdapat kejatuhan harga

- s barang.