Perbezaan antara anuiti biasa dan anuiti

- 1518

- 337

- Johnnie Purdy

Anuiti digambarkan sebagai aliran aliran tunai tetap, i.e. pembayaran atau resit, yang berlaku secara berkala, dari masa ke masa. Contohnya, pembayaran pinjaman perumahan, premium insurans hayat, sewa, dll. Terdapat dua jenis anuiti, i.e. Anuiti dan Anuiti Biasa. Anuiti biasa bermaksud anuiti yang berkaitan dengan tempoh sebelum tarikhnya, sedangkan Anuiti yang kena dibayar adalah anuiti yang berkaitan dengan tempoh selepas tarikhnya.

Kebanyakan orang menggunakan anuiti sebagai alat persaraan (pencen) yang menjamin pendapatan stabil pada tahun -tahun akan datang. Jumlah yang sama harus dibayar atau diterima sebagai anuiti dan masa lag antara pembayaran yang berlaku berturut -turut harus sama.

Terdapat perbezaan antara anuiti dan anuiti biasa yang terletak pada masa dua anuiti. Oleh itu, artikel itu membuat percubaan untuk memberi penjelasan mengenai perbezaan antara keduanya, lihatlah.

Kandungan: Anuiti Biasa vs Anuiti

- Carta Perbandingan

- Definisi

- Perbezaan utama

- Kesimpulan

Carta Perbandingan

| Asas untuk perbandingan | Anuiti biasa | Anuiti yang kena dibayar |

|---|---|---|

| Makna | Anuiti biasa adalah satu di mana aliran masuk atau aliran keluar tunai jatuh untuk pembayaran pada akhir setiap tempoh. | Anuiti yang dijelaskan sebagai siri aliran tunai yang berlaku pada permulaan setiap tempoh. |

| Pembayaran | Tergolong dalam tempoh sebelum tarikhnya. | Tergolong dalam tempoh selepas tarikhnya. |

| Sesuai untuk | Pembayaran | Penerimaan |

| Contoh | Pinjaman perumahan, pembayaran gadai janji, bon kupon, dll. | Pembayaran pajakan sewa, premium insurans hayat, dll. |

Definisi anuiti biasa

Anuiti biasa ditakrifkan sebagai satu siri pembayaran atau penerimaan biasa; yang berlaku pada selang masa yang tetap dalam bilangan tempoh tertentu. Ia juga dikenali sebagai anuiti anuiti atau ditangguhkan.

Secara umum, pembayaran anuiti biasa dibuat secara bulanan, suku tahunan, separa tahunan atau tahunan. Nilai semasa anuiti biasa dikira dalam satu tempoh sebelum aliran tunai pertama, dan nilai masa depan dikira sebagai aliran tunai terakhir.

Formula:

- Nilai sekarang (PV) anuiti biasa: PMT × ((1 - (1 + r) ^ -n) / r)

di mana, PMT = tempoh pembayaran tunai

r = kadar faedah setiap tempoh

n = jumlah tempoh

Definisi Anuiti

Anuiti yang kena dibayar atau segera hanyalah urutan aliran tunai berkala (pembayaran atau resit) yang kerap berlaku pada akhir setiap tempoh lebih masa. Aliran tunai pertama anuiti jatuh pada masa ini. Contoh yang paling biasa dari anuiti yang terhutang adalah sewa, kerana pembayaran harus dibuat pada permulaan bulan baru.

Seperti dalam hal anuiti biasa, nilai masa kini dan masa depan anuiti yang terhutang juga dikira sebagai aliran tunai pertama dan terakhir.

Formula:

- Nilai sekarang (PV) anuiti yang terhutang: PMT + PMT × ((1 -(1 + r) ^ -(n -1) / r)

di mana, PMT = tempoh pembayaran tunai

r = kadar faedah setiap tempoh

n = jumlah tempoh

Perbezaan utama antara anuiti biasa dan anuiti

Titik yang diberikan di bawah adalah perlu diperhatikan, setakat perbezaan antara anuiti biasa dan anuiti yang perlu dibincangkan:

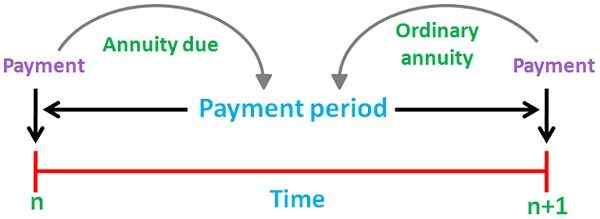

- Anuiti biasa merujuk kepada urutan aliran tunai yang mantap, yang pembayarannya dibuat atau diterima pada akhir setiap tempoh. Anuiti yang terhutang membayangkan aliran pembayaran atau resit yang jatuh pada awal setiap tempoh.

- Setiap aliran masuk tunai atau aliran keluar dari anuiti biasa berkaitan dengan tempoh sebelum tarikhnya. Sebaliknya, anuiti yang kena dibayar, mewakili tempoh aliran tunai berikutan tarikhnya. Oleh kerana aliran tunai milik anuiti yang terhutang berlaku satu tempoh lebih awal daripada anuiti biasa.

- Anuiti biasa adalah yang terbaik apabila individu membuat pembayaran manakala anuiti yang wajar adalah sesuai apabila seseorang mengutip pembayaran. Memandangkan pembayaran yang dibuat pada anuiti yang kena dibayar, mempunyai nilai sekarang yang lebih tinggi daripada anuiti biasa. Ini kerana prinsip nilai masa wang, i.e. Nilai satu rupee, hari ini lebih besar daripada nilai satu rupee, selepas satu tahun.

- Pembayaran pinjaman kereta, pembayaran bon gadai janji dan kupon yang mengandungi beberapa contoh anuiti biasa. Di sisi lain, contoh umum anuiti yang terhutang adalah pembayaran pajakan sewa, pembayaran kereta, pembayaran premium insurans hayat dan sebagainya.

Kesimpulan

Anuiti bertujuan menyediakan aliran pendapatan yang berterusan kepada pemegang anuiti untuk masa yang lama. Seorang individu boleh membuat pilihan antara kedua -dua anuiti ini memandangkan beberapa faktor, seperti pendapatan yang dia mahukan semasa bersara dan tahap risiko yang dia dapat ambil.

- « Perbezaan antara ujian t dan ANOVA

- Perbezaan antara pengkondisian klasik dan pengendalian pengendali »