Perbezaan antara tahun sebelumnya dan tahun penilaian

- 4125

- 933

- Dr. Anthony Turcotte

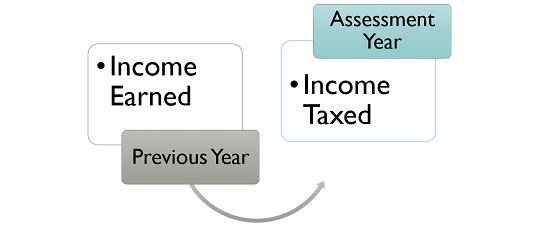

Menurut Akta Cukai Pendapatan, pendapatan yang diperoleh oleh seseorang dalam tahun kewangan dikenakan cukai pada tahun kewangan berikutnya. Oleh itu, tahun kewangan di mana seseorang telah menerima pendapatan dipanggil sebagai Tahun sebelumnya. Sebaliknya, tahun kewangan di mana liabiliti cukai ke atas pendapatan orang dinilai dikenali sebagai Tahun penilaian.

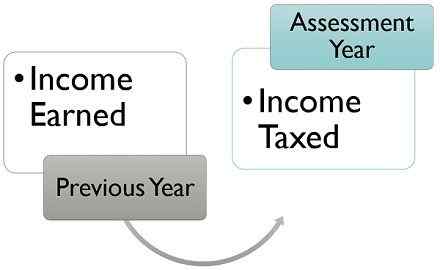

Menurut Akta Cukai Pendapatan, pendapatan yang diperoleh oleh seseorang dalam tahun kewangan dikenakan cukai pada tahun kewangan berikutnya. Oleh itu, tahun kewangan di mana seseorang telah menerima pendapatan dipanggil sebagai Tahun sebelumnya. Sebaliknya, tahun kewangan di mana liabiliti cukai ke atas pendapatan orang dinilai dikenali sebagai Tahun penilaian.

Kita semua tahu bahawa Tahun kalendar bermula pada 1 Januari dan berakhir pada 31 Disember setiap tahun. Tetapi, tahun kalendar tidak mempunyai kaitan, untuk tujuan perakaunan dan percukaian, sebagai "Tahun kewangan"Digunakan untuk tujuan tersebut.

Penyata kewangan syarikat disediakan dan dilaporkan di seluruh dunia, seperti tahun kewangan. Ia adalah tempoh satu tahun yang bermula 1 April dan berakhir 31 Mac.

Kandungan: Tahun Penilaian Tahun Kewangan

- Carta Perbandingan

- Definisi

- Perbezaan utama

- Contoh

- Kesimpulan

Carta Perbandingan

| Asas untuk perbandingan | Tahun sebelumnya | Tahun penilaian |

|---|---|---|

| Makna | Tahun sebelumnya adalah tahun kewangan, di mana penilai memperoleh pendapatan. | Tahun Penilaian adalah tahun kewangan, di mana pendapatan penilai yang diperoleh pada tahun sebelumnya dinilai dan dikenakan cukai. |

| Apa itu? | Tahun yang mana pendapatan dimiliki. | Tahun di mana liabiliti cukai pendapatan untuk tahun sebelumnya timbul. |

| Istilah | Istilahnya adalah 12 bulan atau kurang. | Istilahnya adalah 12 bulan. |

Definisi tahun sebelumnya

Tahun sebelumnya menunjukkan tahun kewangan sebelum tahun penilaian. Ini adalah tahun di mana seseorang atau entiti memperoleh pendapatan, yang boleh dikenakan cukai pada tahun penilaian. Dalam Akta Cukai Pendapatan, 1961, istilah 'tahun sebelumnya'ditakrifkan di bawah Bahagian 3.

Tahun sebelumnya adalah tempoh 12 bulan, tetapi ia juga lebih pendek daripada itu, seperti dalam kes perniagaan atau profesion yang baru ditubuhkan, tahun sebelumnya akan kurang dari 12 bulan, bermula dari tarikh memulakan perniagaan dan berakhir pada 31 Mac tahun kewangan itu.

Selanjutnya, jika sumber pendapatan bermula pada tahun kewangan tertentu, maka juga tahun sebelumnya bermula dari tarikh penjanaan pendapatan bermula dan berakhir pada 31 Mac, pada tahun kewangan tertentu itu.

Adalah peraturan yang sama bahawa pendapatan tahun sebelumnya dinilai pada tahun kewangan selepas itu. Walau bagaimanapun, ada contoh tertentu apabila pendapatan tahun sebelumnya dinilai pada tahun yang sama. Ini adalah:

- Perniagaan penghantaran bukan pemastautin.

- Orang yang meninggalkan India, secara kekal tidak berniat untuk kembali.

- Persatuan orang, badan individu atau mana -mana orang yuridis buatan yang ditubuhkan untuk objektif yang pasti.

- Perniagaan yang dihentikan

- Seseorang mungkin memindahkan, menjual atau melupuskan aset untuk mengelakkan pembayaran cukai.

Definisi Tahun Penilaian

Tahun Penilaian, seperti namanya, adalah tahun di mana pendapatan orang dinilai, i.e. disahkan, dan dikenakan cukai. Di sini perkataan 'orang' meliputi individu, keluarga yang tidak berbelah bahagi (HUF), Persatuan Orang (AOP)/Badan Individu (BOI), firma perkongsian, pihak berkuasa tempatan, syarikat atau mana -mana orang juridikal buatan.

Di dalam Akta Cukai Pendapatan, 1961, istilah 'tahun penilaian'telah ditakrifkan di bawah Bahagian 2 sub-seksyen 9, yang menggambarkannya sebagai tempoh 12 bulan bermula dari 1 April setiap tahun.

Oleh itu, tahun kewangan yang mana pendapatan dimiliki disebut sebagai tahun sebelumnya, dan tahun kewangan yang segera berjaya di mana pendapatan penilai dinilai, pulangan cukai pendapatan difailkan, liabiliti cukai dikira dan akan dibayar untuk pembayaran , disebut sebagai tahun penilaian.

Selanjutnya, tarikh tamat tempoh memfailkan pulangan cukai pendapatan untuk tahun sebelumnya, dalam tahun penilaian akan menjadi:

- 31 Julai Bagi individu/AOP/BOI/HUF, yang tidak memerlukan audit akaun mereka,

- 30th Sep Bagi syarikat, rakan kongsi (bekerja) firma atau individu yang akaunnya perlu diaudit di bawah mana -mana undang -undang,

- 30 November Bagi perniagaan yang memerlukan laporan harga pemindahan.

Perbezaan utama antara tahun sebelumnya dan tahun penilaian

Perbezaan utama antara tahun sebelumnya dan tahun penilaian diberikan di bawah ini:

- Tahun sebelumnya dapat difahami sebagai tahun kewangan di mana penilai menjana wang. Sebaliknya, tahun penilaian merujuk kepada tempoh dua belas bulan, bermula pada 1 April. Ia adalah tahun kewangan, di mana pendapatan yang diperoleh pada tahun sebelumnya boleh dikenakan cukai.

- Tahun sebelumnya adalah tahun mengenai pendapatan yang dikenakan cukai. Sebaliknya, tahun penilaian adalah tahun di mana pendapatan yang berkaitan dengan tahun sebelumnya dinilai untuk tujuan cukai.

- Biasanya, tahun sebelumnya adalah tempoh 12 bulan, tetapi ia boleh lebih pendek daripada itu. Sebaliknya, tahun penilaian sentiasa tempoh 12 bulan.

Contoh

Encik X memperoleh ₹ 40 lakhs sebagai pendapatan pada tahun 2018-19, yang boleh dikenakan cukai pada tahun berikutnya, i.e. 2019-20. Jadi di sini tahun sebelumnya akan menjadi 2018-19, seperti yang diperolehi oleh Encik X pada tahun ini, sedangkan 2019-20 akan menjadi tahun penilaian, kerana ia adalah tahun di mana pendapatan yang diperoleh olehnya pada tahun sebelumnya akan dikenakan cukai. Selanjutnya, pendapatan yang diperoleh pada 2019-20, akan dinilai dan dikenakan cukai pada tahun kewangan yang akan datang, i.e. 2020-21.

Kesimpulan

Oleh itu, setiap tahun sebelumnya adalah tahun penilaian untuk tahun kewangan sebelum ini, i.e. Tahun sebelumnya, tertakluk kepada pengecualian tertentu, yang telah kami bincangkan dalam artikel ini.

Anda mungkin menyedari bahawa borang cukai pendapatan mempunyai tahun penilaian dan bukan tahun sebelumnya kerana pendapatan untuk tahun kewangan tertentu dikira dan dikenakan cukai pada tahun penilaian sahaja. Ini disebabkan oleh fakta bahawa cukai tidak boleh dikenakan ke atas pendapatan sebelum diperoleh.

Selain itu, terdapat beberapa contoh apabila penilai kehilangan pekerjaan mereka atau mencari yang baru, atau mereka membuat pelaburan baru, atau menjana pendapatan dari sumber baru, dll. bermula pada pertengahan atau akhir tahun kewangan. Dan disebabkan oleh sebab ini penilaian bermula selepas tahun kewangan di mana pendapatan diperolehi, berakhir. Oleh itu, para penilai perlu memilih tahun penilaian mereka, sambil memfailkan pulangan mereka.

- « Perbezaan Antara Jumlah Pendapatan Kasar (GTI) dan Jumlah Pendapatan (Ti)

- Perbezaan antara crowdfunding dan pengumpulan dana tradisional »