Perbezaan Antara Jumlah Pendapatan Kasar (GTI) dan Jumlah Pendapatan (Ti)

- 1113

- 30

- Johnnie Purdy

Kebanyakan orang tidak tahu tentang pendapatan yang dikenakan cukai dan kerana mereka menghadapi masalah dalam menentukan pendapatan mereka yang boleh dikenakan cukai dan memfailkan pulangan mereka. Mengikut Akta Cukai Pendapatan, seseorang boleh memperoleh pendapatan dari sumber yang berbeza dan sumber -sumber ini, dikategorikan sebagai ketua pendapatan. Dalam konteks cukai pendapatan, terma pendapatan kasar dan jumlah pendapatan sering digunakan, di mana Jumlah pendapatan kasar adalah agregat pendapatan yang dikira di bawah lima kepala.

Kebanyakan orang tidak tahu tentang pendapatan yang dikenakan cukai dan kerana mereka menghadapi masalah dalam menentukan pendapatan mereka yang boleh dikenakan cukai dan memfailkan pulangan mereka. Mengikut Akta Cukai Pendapatan, seseorang boleh memperoleh pendapatan dari sumber yang berbeza dan sumber -sumber ini, dikategorikan sebagai ketua pendapatan. Dalam konteks cukai pendapatan, terma pendapatan kasar dan jumlah pendapatan sering digunakan, di mana Jumlah pendapatan kasar adalah agregat pendapatan yang dikira di bawah lima kepala.

Sebaliknya, jumlah pendapatan adalah pendapatan di mana cukai pendapatan akan dikenakan dikira. Dalam artikel ini, kita akan bercakap tentang perbezaan antara jumlah pendapatan kasar dan jumlah pendapatan, bersama -sama dengan langkah demi langkah proses pengiraan cukai pendapatan.

Kandungan: Jumlah Pendapatan Kasar (GTI) vs Jumlah Pendapatan (Ti)

- Carta Perbandingan

- Definisi

- Perbezaan utama

- Kesimpulan

Carta Perbandingan

| Asas untuk perbandingan | Jumlah pendapatan kasar (GTI) | Jumlah Pendapatan (Ti) |

|---|---|---|

| Makna | Jumlah pendapatan kasar adalah pendapatan agregat seseorang, tiba setelah menambah pendapatan dari semua lima sumber. | Jumlah pendapatan merujuk kepada pendapatan penilai yang mana liabiliti cukai dikira. |

| Potongan | Pendapatan sebelum membuat potongan di bawah Bab VI-A | Pendapatan selepas membuat potongan di bawah Bab VI-A |

| Cukai | Cukai tidak dikenakan ke atas pendapatan ini. | Cukai dikenakan ke atas pendapatan ini. |

Definisi Jumlah Pendapatan Kasar (GTI)

Jumlah pendapatan kasar atau GTI merujuk kepada jumlah pendapatan yang dikira di bawah setiap ketua pendapatan, i.e. Gaji, harta tanah, perniagaan atau profesion, keuntungan modal dan sumber lain, sebaik sahaja anda menyediakan untuk mendapatkan pendapatan dan berlepas dan membawa kerugian. Langkah -langkah untuk mengira jumlah pendapatan kasar diberikan seperti di bawah:

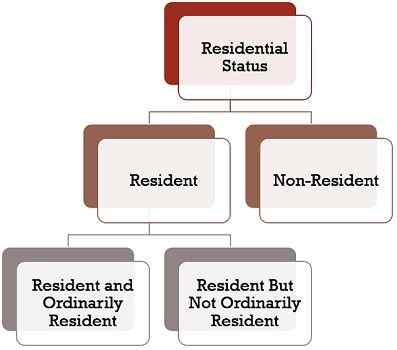

- Pengenalpastian status kediaman: Status kediaman seseorang memainkan peranan penting dalam menentukan pendapatan yang harus dimasukkan ke dalam pendapatan bercukai orang itu.

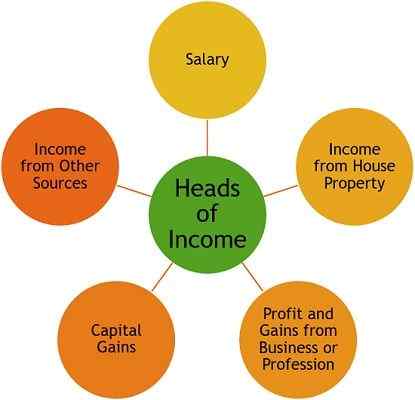

- Klasifikasi pendapatan: Mengikut Akta Cukai Pendapatan, pendapatan dikategorikan di bawah lima ketua pendapatan, yang meliputi hampir semua jenis sumber yang dapat menerima pendapatan. Ini adalah:

- Gaji: Seperti namanya, ia mengambil kira semua resit dan perkuisit dari majikan, termasuk pencen

- Pendapatan dari harta tanah: Ia meliputi pendapatan sewa.

- Keuntungan dan keuntungan dari perniagaan atau profesion: Ia termasuk keuntungan yang dihasilkan dari menjalankan perniagaan atau resit dari profesion.

- Keuntungan modal: Keuntungan dalam pemindahan harta bergerak dan tidak bergerak.

- Pendapatan dari sumber lain: Semua pendapatan yang tidak dilindungi di bawah kepala di atas dibawa ke kategori ini, seperti pendapatan faedah, royalti, menang dari teka -teki loteri/silang kata, dll.

- Pengiraan pendapatan di bawah setiap kepala: Pendapatan hendaklah dikira mengikut peraturan ketua pendapatan tertentu, di mana sumbernya dilindungi. Terdapat beberapa pendapatan tertentu yang dikecualikan sepenuhnya daripada cukai dan pendapatan tersebut tidak ditambah dalam jumlah pendapatan kasar seperti pendapatan dari pertanian. Seiring dengan itu, pendapatan tertentu dikecualikan daripada cukai sehingga tahap tertentu.Selanjutnya, terdapat potongan dan elaun tertentu yang ditetapkan di bawah setiap kepala pendapatan, yang akan diambil kira sebelum tiba di pendapatan bersih.

- Clubbing pendapatan: Untuk mengelakkan mengelakkan cukai, peraturan yang berkaitan dengan clubbing pendapatan digunakan, di mana pendapatan yang diperoleh oleh pasangan atau anak kecil dimasukkan ke dalam pendapatan penilai.

- Meletakkan atau membawa ke hadapan dan melepaskan kerugian: Mungkin terdapat pelbagai sumber pendapatan di bawah kepala yang sama, di mana penilai mungkin menerima keuntungan dari satu sumber dan menanggung kerugian dari yang lain. Oleh itu, kerugian dari satu perniagaan dimatikan terhadap keuntungan dari sumber lain, di bawah kepala yang sama. Dengan cara yang sama, terdapat peruntukan tertentu mengenai pelarasan kerugian antara kepala di mana kerugian dari satu kepala diselaraskan dari kehilangan kepala yang lain.

- Pengiraan jumlah pendapatan kasar: Pada akhir proses, angka akhir pendapatan atau kerugian di bawah setiap kepala dikira, setelah membuat potongan dan pelarasan penting lain, dan menyediakan untuk mendapatkan pendapatan dan menetapkan dan membawa kerugian.

Definisi Jumlah Pendapatan (Ti)

Jumlah pendapatan atau TI ialah pendapatan penilai yang mana liabiliti cukai dikira. Untuk mencapai jumlah pendapatan penilai seseorang harus mengira jumlah pendapatan kasar penilai (langkah -langkah yang telah disebutkan di atas). Di samping itu, langkah-langkah yang diberikan di bawah diikuti:

- Potongan dari jumlah pendapatan kasar: Setelah pengiraan jumlah pendapatan kasar penilai, terdapat potongan tertentu yang akan dibenarkan dari jumlah pendapatan kasar. Di sini, perlu diperhatikan bahawa potongan itu disediakan oleh penilai yang hanya pendapatan kasarnya menunjukkan angka positif. Selanjutnya, terdapat peruntukan tertentu mengenai potongan yang mesti dipertimbangkan semasa membenarkan mereka. Sekarang, potongan dibahagikan kepada tiga jenis:

- Potongan mengenai pelaburan yang dibuat, Seperti Premium Insurans Hayat Dibayar, Premium Insurans Perubatan Dibayar, Sumbangan kepada Dana Simpanan atau Dana Pencen, Sumbangan kepada Parti Politik dan sebagainya.

- Potongan mengenai pendapatan tertentu seperti pendapatan masyarakat koperasi, pendapatan royalti penulis buku -buku tertentu (tidak termasuk buku teks), royalti pada paten, keuntungan perusahaan yang terlibat dalam pembangunan infrastruktur, keuntungan perusahaan yang terlibat dalam pembangunan zon ekonomi khas.

- Potongan lain

- Pengiraan Jumlah Pendapatan: Sebaik sahaja semua potongan yang berkaitan dituntut, dari GTI, jumlah yang tersisa adalah jumlah pendapatan, yang perlu dibundarkan kepada Rs. 10.

- Surcaj/rebat dan cess: Sebaik sahaja anda mencapai jumlah pendapatan penilai, kadar cukai yang terpakai mengikut peraturan Akta Cukai Pendapatan digunakan, untuk menentukan liabiliti cukai pendapatan. Selanjutnya, surcaj itu ditambah dan apa -apa rebatnya dikurangkan daripada liabiliti cukai pendapatan (jika berkenaan). Seiring dengan itu, pendidikan dan pendidikan menengah dan Cess pendidikan menengah yang lebih tinggi (jika berkenaan) ditambah kepada cukai pendapatan, pada kadar yang berkenaan.

- Cukai dan TD terlebih dahulu: Setelah menentukan liabiliti cukai sebenar penilai bagi tahun, apa -apa cukai pendahuluan yang dibayar, atau cukai yang ditolak di sumber, kemudian diselaraskan, untuk tiba di cukai bersih yang perlu dibayar atau dikembalikan, yang sekali lagi dibundarkan ke Rs terdekat. 10.

Perbezaan utama antara pendapatan kasar dan jumlah pendapatan

Perbezaan antara jumlah pendapatan kasar dan jumlah pendapatan boleh ditarik dengan jelas atas dasar berikut:

- Jumlah pendapatan kasar bermaksud pendapatan keseluruhan penilai yang dikira di bawah setiap kepala mengikut peraturan Akta Cukai Pendapatan dan selepas memberi kesan kepada peruntukan clubbing dan menanggalkan kerugian. Sebaliknya, jumlah pendapatan merujuk kepada pendapatan penilai yang mana liabiliti cukai ditentukan.

- Jumlah pendapatan kasar, seperti namanya, adalah pendapatan sebelum membenarkan potongan mengikut seksyen 80C hingga 80U. Sebaliknya, jumlah pendapatan adalah pendapatan yang tiba selepas membuat potongan.

- Cukai dikenakan ke atas jumlah pendapatan, dan bukan pada jumlah pendapatan kasar penilai.

Kesimpulan

Dengan perbincangan di atas, satu perkara mesti jelas kepada anda bahawa cukai sentiasa terpakai pada jumlah pendapatan penilai, dikira dengan proses langkah demi langkah, di mana pertama dari semua pendapatan kasar ditentukan dan selepas itu potongan dibuat untuk dicapai jumlah pendapatan. Jadi, kita boleh mengatakan bahawa: Ti = GTI - Potongan.

- « Perbezaan antara penyata aliran tunai dan penyata aliran dana

- Perbezaan antara tahun sebelumnya dan tahun penilaian »