Perbezaan antara kadar repo dan kadar repo terbalik

- 1595

- 426

- Gilbert Schumm

Kedua -dua kemudahan pelarasan kecairan dengan bank pusat adalah - kadar repo dan kadar repo terbalik. Kadar repo adalah kadar di mana faedah dikenakan oleh bank pusat, i.e. Bank simpanan untuk memberikan pinjaman kepada bank komersial. Bertentangan, Kadar repo terbalik adalah kadar di mana faedah diberikan kepada bank yang meletak wang mereka yang berlebihan dengan Bank Rizab India.

Kedua -dua kemudahan pelarasan kecairan dengan bank pusat adalah - kadar repo dan kadar repo terbalik. Kadar repo adalah kadar di mana faedah dikenakan oleh bank pusat, i.e. Bank simpanan untuk memberikan pinjaman kepada bank komersial. Bertentangan, Kadar repo terbalik adalah kadar di mana faedah diberikan kepada bank yang meletak wang mereka yang berlebihan dengan Bank Rizab India.

Apakah perjanjian pilihan pembelian semula?

Repo adalah singkatan untuk RepUrchase OPerjanjian PTION. Ini adalah kontrak antara pembeli dan penjual instrumen hutang, menjanjikan penjual akan membeli semula instrumen selepas tempoh masa yang ditentukan. Ia memerlukan penjual untuk membeli semula sekuriti pada harga yang lebih tinggi daripada harga yang sebenarnya dijual.

Oleh itu, perbezaan dalam jumlah yang dibayar oleh pembeli sekuriti (pada masa membeli) dan penjual sekuriti (pada masa pembelian semula), disebut sebagai kadar repo. Ia membantu penjual sekuriti untuk mengumpulkan dana jangka pendek.

Untuk mempengaruhi tahap kepentingan jangka pendek, secara amnya, RBI menjalankan urus niaga repo. Alat ini digunakan untuk menguruskan kecairan yang berlebihan dalam sistem kewangan.

Selanjutnya, transaksi repo repo/terbalik berlaku di antara pihak -pihak yang diluluskan oleh RBI dan juga dalam sekuriti yang diluluskan oleh RBI, seperti Kerajaan India dan Sekuriti Kerajaan Negeri, bil Perbendaharaan, bon FI, bon korporat, bon PSU, dan lain -lain.

Kedua -dua kadar ini digunakan terutamanya untuk mengekalkan bekalan wang dalam ekonomi, i.e. untuk meningkatkan atau mengurangkan kecairan.

Apakah kemudahan pelarasan kecairan?

Kemudahan pelarasan kecairan atau LAF membayangkan dasar monetari yang memudahkan bank untuk meminjam wang dengan cara membeli semula perjanjian.

Dalam tulisan ini, anda akan mendapati perbezaan antara kadar repo dan kadar repo terbalik.

Kandungan: Kadar repo vs kadar repo terbalik

- Carta Perbandingan

- Definisi

- Perbezaan utama

- Persamaan

- Contoh

- Bagaimana kadar ini membantu mengawal inflasi?

- Kesimpulan

Carta Perbandingan

| Asas untuk perbandingan | Kadar repo | Kadar repo terbalik |

|---|---|---|

| Makna | Kadar repo adalah kadar faedah penanda aras, di mana wang dipinjamkan kepada bank komersial oleh bank pusat, untuk tempoh yang singkat, berbanding cagaran. | Kadar repo terbalik adalah kadar faedah yang ditawarkan oleh RBI, kepada bank komersial mengenai deposit, yang meletak dana lebihan mereka dengan RBI. |

| Apa itu? | Adalah kadar di mana kecairan disuntik ke dalam ekonomi. | Adalah kadar di mana kecairan diserap dalam ekonomi. |

| Tujuan | Untuk memenuhi kekurangan dana. | Untuk menguruskan kecairan dalam ekonomi. |

| Kadar | Tinggi | Agak kurang. |

| Kawalan | Inflasi | Bekalan wang dalam ekonomi. |

| Dikenakan | Perjanjian belian | Perjanjian Belian Belian Balik |

| Kesan kenaikan kadar | Ia akan menjadikan bank komersial kurang dari bank pusat, disebabkan kadar faedah tinggi. | Ia menggalakkan bank perdagangan untuk memindahkan lebih banyak wang ke bank pusat dan mendapat faedah. |

| Kesan penurunan kadar | Mengambil pinjaman dari RBI akan menjadi lebih murah untuk bank. | Bank akan melabur wang mereka di jalan yang lebih baik daripada mendepositkan wang mereka dengan RBI. |

Definisi kadar repo

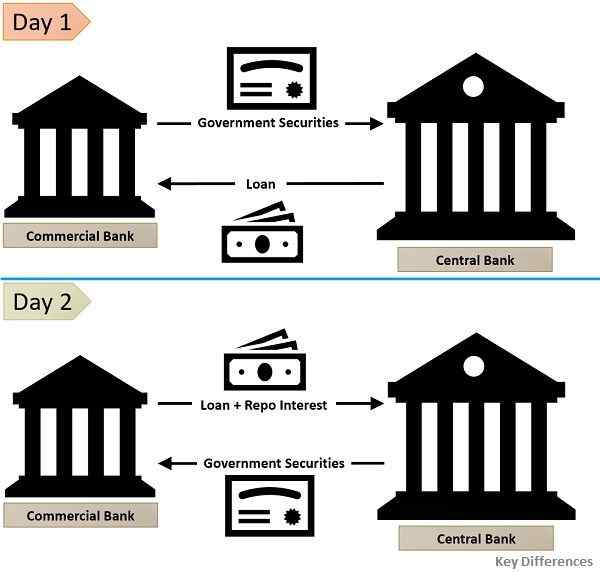

Pilihan pembelian semula atau kadar repo adalah kadar di mana Rizab Bank of India (RBI) memberikan pinjaman kepada bank perdagangan terhadap sekuriti kerajaan dengan perjanjian untuk membeli semula sekuriti pada masa akan datang dan harga yang telah ditetapkan.

Dalam kadar repo yang lebih baik ialah:

- Kadar faedah di mana bank mengumpul wang dari bank pusat apabila terdapat kekurangan dana.

- Bank juga meminjam wang dalam kes kecemasan atau mematuhi keperluan CRR atau SLR.

- Ia adalah alat untuk mengawal inflasi dan kecairan dan, mengawal bekalan wang dalam ekonomi.

- RBI membuat kenaikan atau mengurangkan kadar repo memandangkan faktor makroekonomi.

Kejatuhan kadar repo memudahkan bank komersial untuk memanfaatkan dana pada kadar yang lebih murah, sedangkan kenaikan kadar repo tidak menggalakkan bank komersial untuk mengumpul dana dari RBI, seperti kenaikan kadar, pinjaman menjadi mahal.

Perjanjian Opsyen Belian Belian

Perjanjian opsyen belian adalah perjanjian ke hadapan antara bank komersial dan bank pusat, di mana Bank Komersial berkomitmen untuk membeli semula sekuriti kerajaan selepas tempoh repo, pada kadar yang telah ditetapkan.

Tempoh repo

Biasanya semalaman. Walau bagaimanapun, istilah repo telah diperkenalkan oleh Rizab Bank of India, di mana istilah itu adalah selama 7 hari atau 14 hari yang bermaksud bahawa faedah ke atas jumlah yang dipinjam dari bank pusat akan dibayar selama 7 hari, pada kadar yang ditentukan.

Bagaimana jika bank mungkir dalam pembayaran balik?

Sekiranya bank komersil mungkir dalam pembayaran balik jumlah itu, Bank Rizab India, mempunyai kuasa untuk menjual cagaran, i.e. sekuriti kerajaan di pasaran terbuka, untuk memulihkan jumlahnya.

Kadar repo semasa

Sehingga Feb 2021, kadar repo dasar di India adalah 4%. Potongan kadar akan menjadikan pinjaman lebih murah untuk bank, yang seterusnya mengurangkan kadar pinjaman pinjaman.

Juga baca: Perbezaan antara bank pusat dan bank komersial

Definisi kadar repo terbalik

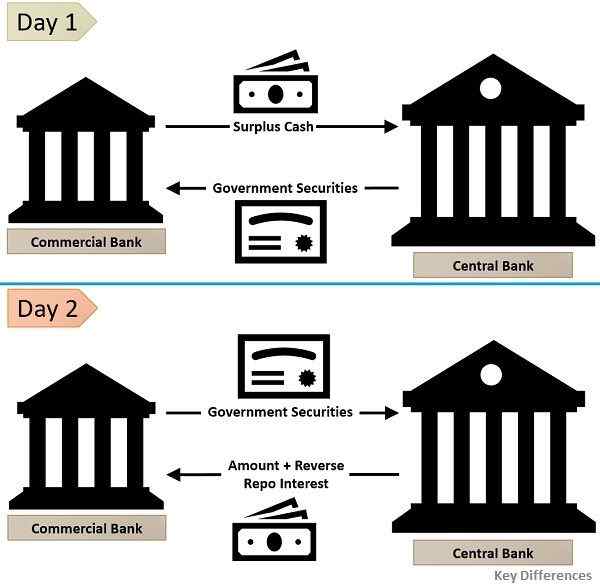

Apabila bank mempunyai wang yang berlebihan, mereka mendepositkan lebihan wang tunai mereka dengan Bank Rizab India untuk jangka pendek, pada kadar faedah tertentu, atau kadar di mana RBI meminjam wang melalui bank komersial dengan menyediakan sekuriti kerajaan dipanggil sebagai kadar repo terbalik.

Kadar repo terbalik adalah kadar pemotongan tetap, di mana sekuriti kerajaan dijual oleh bank pusat di lelongan.

Ringkasnya, dalam kadar repo terbalik:

- Bank mendepositkan wang lebihan mereka dengan bank pusat dan mendapat faedah untuknya.

- Memandangkan daya makroekonomi, RBI meningkatkan atau mengurangkan kadar faedah.

Peningkatan kadar bertindak sebagai insentif kepada bank untuk mendepositkan dana berlebihan mereka dengan RBI, untuk jangka pendek, terhadap cagaran dan mendapat faedah pada kadar yang menguntungkan, secara semalaman. Dengan cara ini, kecairan dalam ekonomi akan diserap.

Walau bagaimanapun, RBI mengurangkan kadar repo terbalik, bank akan mendapat faedah kurang atas wang mereka yang disimpan dengan RBI. Oleh itu, mereka akan melabur wang mereka dalam saluran pelaburan di mana kadar faedah lebih tinggi, seperti pasaran wang. Dengan itu meningkatkan kecairan keseluruhan dalam ekonomi, kerana lebih banyak wang dimasukkan ke dalam sistem.

Perjanjian Opsyen Belian Belian Balik

Ini adalah perjanjian membeli dan menjual antara bank dan RBI, di mana bank berjanji untuk menjual semula sekuriti kerajaan ke RBI, setelah tempoh repo terbalik berakhir, pada kadar faedah yang telah ditetapkan.

Tempoh repo terbalik

Sama seperti tempoh repo, tempoh repo terbalik biasanya semalaman. Juga, istilah repo terbalik adalah selama 7 hari atau 14 hari yang bermaksud bahawa faedah ke atas jumlah yang dipinjam oleh bank pusat akan dibayar selama 7 hari atau 14 hari, pada kadar yang ditentukan.

Kadar repo terbalik semasa

Sehingga Feb 2021, kadar repo terbalik adalah pada 3.35% di India. Potongan kadar akan menggalakkan bank lebih banyak memberi pinjaman kepada orang awam, dan bukannya mendepositkan wang mereka yang berlebihan dengan bank simpanan.

Juga baca: Perbezaan antara kadar repo dan kadar MSF

Perbezaan utama antara kadar repo dan kadar repo terbalik

Dalam mata yang diberikan di bawah, anda akan mendapati perbezaan antara kadar repo dan kadar repo terbalik secara terperinci:

- Kadar repo adalah kadar faedah di mana RBI meminjamkan wang kepada bank perdagangan, terhadap cagaran, i.e. bon kerajaan, untuk jangka pendek. Sebaliknya, kadar repo terbalik merujuk kepada kadar faedah yang diberikan oleh RBI kepada bank komersial ketika mereka memarkir wang lebihan mereka dengan RBI.

- Pada asasnya, kadar repo adalah kadar di mana kecairan disuntik ke dalam ekonomi, dengan memberikan pinjaman kepada bank. Sebaliknya, kadar repo terbalik adalah kadar di mana kecairan diserap dalam ekonomi, dengan menawarkan kadar faedah yang menguntungkan kepada bank jika mereka meletak wang lebihan mereka dengan RBI.

- Dalam kes kadar repo, terdapat dua sebab utama mengapa bank meminjam wang dari RBI - kekurangan atau kecemasan dana dan memenuhi keperluan CRR/SLR. Sebaliknya, dalam hal kadar repo terbalik, tujuannya adalah untuk mengalirkan kecairan yang berlebihan dari ekonomi, dengan meningkatkan atau menurunkan kadar.

- Secara umum, kadar repo lebih tinggi berbanding dengan kadar repo terbalik.

- Kadar repo adalah alat monetari yang digunakan oleh bank pusat untuk mengawal inflasi manakala bank pusat menggunakan kadar repo terbalik untuk mengawal bekalan wang dalam ekonomi.

- Kadar repo dikenakan pada perjanjian pilihan belian semula, sedangkan kadar repo terbalik dikenakan pada perjanjian pilihan belian balik terbalik.

- Apabila terdapat kenaikan kadar repo, bank komersial meminjam kurang dari bank pusat, disebabkan oleh kadar faedah tinggi. Bertentangan, jika terdapat kenaikan kadar repo terbalik, ia menggalakkan bank komersial untuk memindahkan lebih banyak wang ke bank pusat dan memperoleh faedah atas jumlah tersebut.

- Sudah jelas bahawa jika terdapat penurunan kadar repo, bank -bank akan dapat memanfaatkan pinjaman pada kadar yang lebih murah, akibat pinjaman yang akan tersedia kepada orang awam pada kadar ekonomi. Sebaliknya, jika terdapat kenaikan kadar repo terbalik, bank akan melabur dana mereka dalam pasaran wang dalam saluran pelaburan yang lebih baik daripada mendepositkan wang mereka dengan RBI.

Persamaan

- Kedua -duanya adalah kaedah kuantitatif kawalan kredit

- Ini adalah kadar dasar bank, yang ditetapkan oleh Bank Rizab India.

- Kedua -duanya mempengaruhi kecairan dan bekalan wang dalam ekonomi.

Contoh

Kadar repo

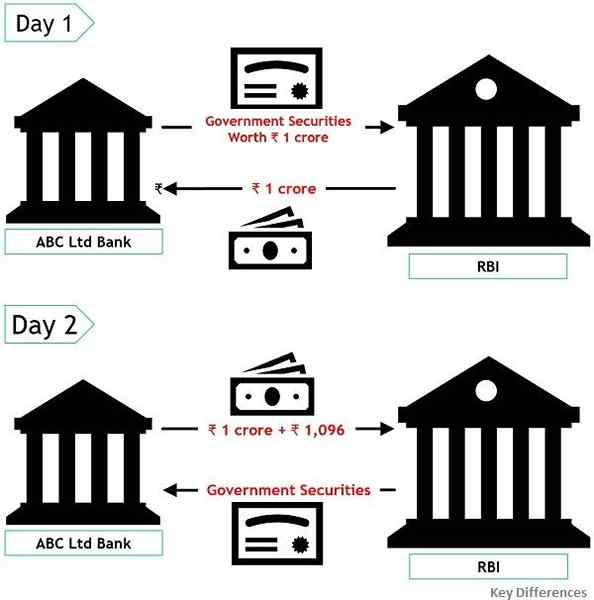

Katakan ABC LTD adalah bank komersial yang meminjam ₹ 1 crore dari bank pusat. Dan kadar repo adalah 4% setahun.

Oleh itu, pada hari pertama, Bank Rizab memberikan pinjaman kepada ABC Bank bernilai ₹ 1 crore, terhadap cagaran (sekuriti kerajaan). Dan pada hari kedua, bank membayar balik jumlahnya bersama dengan minat @ 4% setahun, i.e. ₹ 1,096. Dan RBI memindahkan sekuriti kerajaan ke bank.

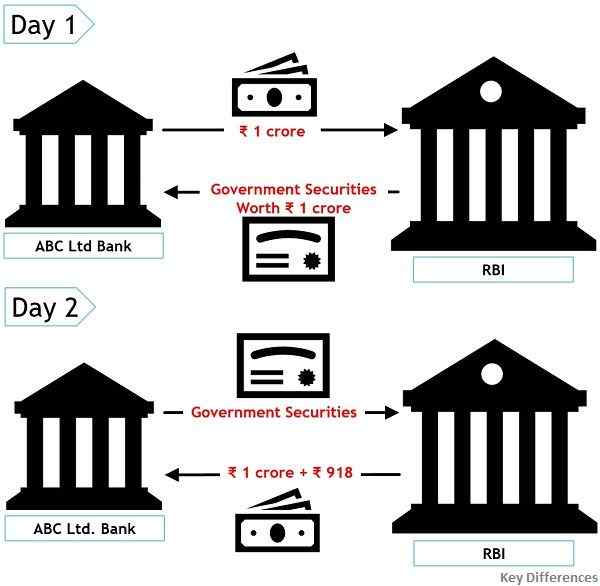

Kadar repo terbalik

Katakan ABC LTD. adalah bank komersial. Ia mendepositkan dana lebihannya bernilai ₹ 1 crore dengan RBI, @ 3.Kadar repo terbalik 35% setahun.

Oleh itu, pada pemindahan bank pertama ₹ 1 crore ke RBI, terhadap sekuriti kerajaan sebagai cagaran. Dan keesokan harinya, RBI membayar balik jumlahnya bersama dengan minat @ 3.35% setahun iaitu ₹ 918. Dan bank memindahkan sekuriti kerajaan ke RBI.

Bagaimana kadar ini membantu mengawal inflasi?

Apabila RBI mahu mengawal inflasi, ia meningkatkan kadar repo dan kadar repo yang terbalik, kerana menaikkan pinjaman menjadi lebih sayang, yang mengurangkan bekalan wang dalam ekonomi, dan ia mengurangkan kuasa perbelanjaan pengguna, i.e. Permintaan akan jatuh, dan kesannya akan dipaparkan dalam harga barang dan perkhidmatan, yang akan jatuh disebabkan oleh permintaan yang kurang.

Sekarang anda mesti berfikir, bagaimana pinjaman akan menjadi lebih sayang, kerana RBI mengenakan kadar faedah tinggi untuk memberikan pinjaman, bank juga akan mengenakan kadar faedah yang tinggi untuk memperluaskan pinjaman kepada orang awam. Begitu juga, kadar faedah tinggi akan dibayar oleh RBI untuk mendepositkan wang dengan RBI, jadi bank-bank akan digalakkan untuk memarkir wang mereka dengan RBI, dan bukannya memberi pinjaman kepada orang awam, yang akan mengalihkan kecairan yang berlebihan dari ekonomi.

Selanjutnya, untuk mempercepatkan pertumbuhan RBI mengurangkan kadar faedah, yang mana pinjaman yang lebih baik menjadi lebih murah bagi pelanggan dan ini membekalkan wang ke dalam ekonomi. Akibatnya permintaan keseluruhan meningkat dan dengan itu harga barangan dan perkhidmatan juga meningkat. RBI cuba menstabilkan harga komoditi, untuk mengekalkan keseimbangan dalam ekonomi. Dan untuk berbuat demikian, ia menggunakan kadar repo dan kadar repo terbalik sebagai alat untuk mengekalkan keseimbangan tersebut.

Peningkatan kadar repo dan kadar repo terbalik adalah penunjuk pengetatan dasar monetari.

Juga baca: Perbezaan antara kadar bank dan kadar MSF

Kesimpulan

Perbezaan yang signifikan antara kadar repo dan kadar repo terbalik adalah bahawa dalam hal transaksi repo, bank pusat membekalkan kecairan ke dalam ekonomi, dengan memberikan pinjaman pada kadar yang lebih murah ke bank komersial tetapi dalam hal transaksi repo terbalik, bank menyerap kecairan dari ekonomi dengan meningkatkan kadar.