Perbezaan antara rizab pendapatan dan rizab modal

- 1629

- 86

- Stuart Kovacek

Dalam perniagaan, semua keuntungan yang diperoleh semasa tahun kewangan tidak digunakan untuk pembayaran dividen kepada pemegang saham, sebaliknya jumlah tertentu diperuntukkan dan dikekalkan dalam perniagaan, untuk memenuhi keperluan masa depan atau mengatasi situasi kecemasan, ia diketahui sebagai rizab. Berdasarkan sifat keuntungan dari mana rizab dicipta, mereka dikelompokkan sebagai rizab pendapatan dan rizab modal. Rizab Pendapatan dicipta daripada keuntungan yang timbul dari operasi perniagaan sehari -hari sementara Rizab Modal dibuat daripada keuntungan modal

Dalam perniagaan, semua keuntungan yang diperoleh semasa tahun kewangan tidak digunakan untuk pembayaran dividen kepada pemegang saham, sebaliknya jumlah tertentu diperuntukkan dan dikekalkan dalam perniagaan, untuk memenuhi keperluan masa depan atau mengatasi situasi kecemasan, ia diketahui sebagai rizab. Berdasarkan sifat keuntungan dari mana rizab dicipta, mereka dikelompokkan sebagai rizab pendapatan dan rizab modal. Rizab Pendapatan dicipta daripada keuntungan yang timbul dari operasi perniagaan sehari -hari sementara Rizab Modal dibuat daripada keuntungan modal

Rizab hanyalah pengagihan keuntungan dan oleh itu ia mengurangkan jumlah keuntungan yang tersedia dengan syarikat untuk diedarkan kepada para pemegang saham. Nampaknya di sisi liabiliti penyata kedudukan (kunci kira -kira) di bawah rizab kepala dan lebihan. Dalam petikan artikel ini, anda dapat mencari, perbezaan yang besar antara rizab pendapatan dan rizab modal.

Kandungan: Rizab Pendapatan vs Rizab Modal

- Carta Perbandingan

- Definisi

- Perbezaan utama

- Kesimpulan

Carta Perbandingan

| Asas untuk perbandingan | Rizab Pendapatan | Rizab Modal |

|---|---|---|

| Makna | Rizab Pendapatan merujuk kepada jumlah wang yang dikekalkan dalam perniagaan, untuk memenuhi kontinjensi masa depan. | Rizab Modal merujuk kepada dana, yang diwujudkan untuk membiayai projek jangka panjang atau menghapuskan perbelanjaan modal. |

| Sumber | Keuntungan pendapatan firma adalah sumber rizab pendapatan. | Keuntungan modal firma adalah sumber Rizab Modal. |

| Matlamat | Untuk memenuhi kontinjensi yang tidak diduga dan meningkatkan kedudukan kewangan entiti. | Untuk mematuhi keperluan berkanun atau prinsip perakaunan. |

| Penggunaan | Berdasarkan jenis rizab ia boleh digunakan untuk tujuan tertentu atau tertentu sahaja. | Rizab Modal boleh digunakan untuk tujuan yang dibuatnya. |

| Dividen | Ia tersedia secara bebas untuk diedarkan sebagai dividen. | Ia tidak tersedia untuk diedarkan sebagai dividen. |

Definisi Rizab Pendapatan

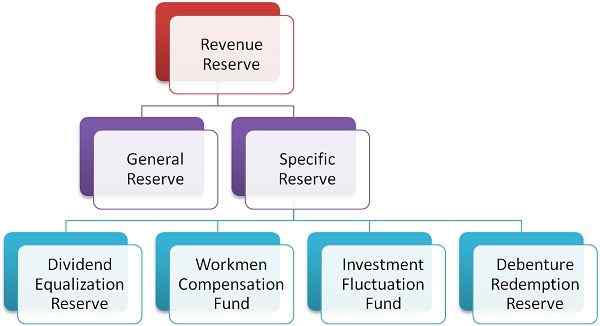

Rizab Pendapatan merujuk kepada bahagian keuntungan yang diketepikan dan tidak diedarkan kepada para pemegang saham sebagai dividen tetapi disimpan dalam perniagaan untuk memenuhi perbelanjaan atau kerugian masa depan yang tidak dijangka, atau melabur dalam pengembangan perniagaan. Ia dicipta dari keuntungan pendapatan, yang merupakan hasil aktiviti operasi yang dilakukan oleh entiti perniagaan, semasa tahun kewangan. Ia digunakan untuk memperbaiki kedudukan kewangan entiti. Terdapat dua jenis rizab pendapatan:

Jenis Rizab Pendapatan

- Rizab Umum: Rizab yang tujuan penciptaan tidak disebutkan dipanggil Rizab Umum. Oleh kerana pihak pengurusan dapat menggunakan rizab untuk tujuan apa pun, rizab umum juga dikenali sebagai rizab percuma.

- Rizab Khusus: Dana Rizab, yang boleh digunakan untuk tujuan yang pasti sahaja, dikenali sebagai rizab tertentu. Beberapa contoh rizab tersebut adalah:

- Rizab Penebusan Debentur

- Dana Pampasan Pekerja

- Dana turun naik pelaburan

- Rizab Penyamaan Dividen.

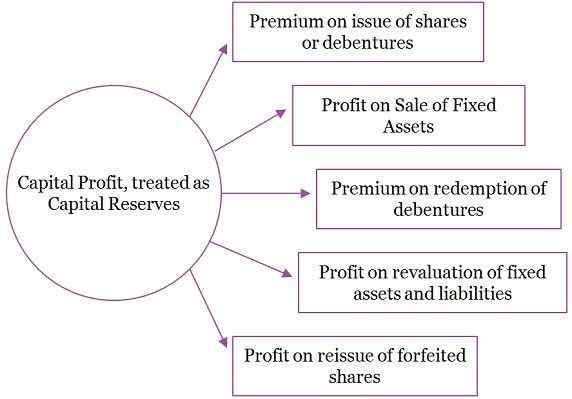

Definisi Rizab Modal

Rizab Modal dapat difahami sebagai jumlah yang diperuntukkan untuk tujuan tertentu atau projek jangka panjang. Ini adalah hasil dari keuntungan modal yang diperolehi oleh syarikat dari transaksi sifat modal, seperti:

Contoh keuntungan modal

- Keuntungan jualan aset tetap atau pelaburan.

- Keuntungan pra-penyerahan

- Premium mengenai isu sekuriti

- Keuntungan mengenai penebusan debentur.

- Keuntungan pada Penerbitan Saham Tert dan

- Keuntungan mengenai penilaian semula aset dan liabiliti.

Rizab Modal bertujuan untuk menulis kerugian modal, yang berlaku disebabkan oleh penjualan aset tetap, pelaburan, dll. Jumlah rizab modal boleh digunakan oleh syarikat untuk mengeluarkan saham bonus yang dibayar sepenuhnya, kepada para pemegang saham.

Perbezaan utama antara rizab pendapatan dan rizab modal

Titik yang diberikan di bawah, terangkan perbezaan antara rizab pendapatan dan rizab modal:

- Dengan rizab pendapatan kami bermaksud sebahagian daripada keuntungan yang dikekalkan dalam perniagaan, untuk memenuhi perbelanjaan atau kerugian masa depan. Sebaliknya, rizab modal boleh ditakrifkan sebagai dana rizab, yang dibuat untuk tujuan tertentu, i.e. untuk membiayai projek berskala besar atau menghapuskan perbelanjaan modal.

- Keuntungan yang timbul daripada aktiviti perniagaan sehari -hari boleh digunakan untuk mewujudkan rizab pendapatan. Sebaliknya, keuntungan yang timbul akibat aktiviti perniagaan yang tidak beroperasi adalah sumber Rizab Modal.

- Objektif utama penciptaan rizab pendapatan adalah untuk memenuhi kontinjensi yang tidak diduga dan meningkatkan kedudukan kewangan entiti. Tidak seperti, Rizab Modal diwujudkan untuk mematuhi keperluan undang -undang atau prinsip perakaunan.

- Rizab Pendapatan adalah dua jenis, i.e. Rizab Am yang boleh digunakan untuk sebarang tujuan, dan rizab tertentu yang boleh digunakan untuk tujuan tertentu sahaja.

- Dividen boleh diisytiharkan daripada rizab pendapatan, tetapi ia tidak dapat diisytiharkan keluar dari Rizab Modal.

Kesimpulan

Penciptaan Rizab adalah penting untuk perniagaan, untuk melindungi dirinya dari sebarang kerugian atau kontinjensi yang tidak dijangka, yang mungkin timbul pada masa akan datang. Ia juga boleh digunakan untuk mengukuhkan kedudukan kewangan keseluruhan firma dan untuk menebus hutang jangka panjang seperti Debenture. Walaupun rizab pendapatan mewakili kecekapan operasi kebimbangan, yang tidak dalam hal rizab modal.