Perbezaan antara susut nilai cukai dan susut nilai buku

- 1385

- 276

- Mrs. Ted Marks

Pembukuan adalah penting untuk semua jenis perniagaan tanpa mengira jenis dan jenis. Sebilangan besar perniagaan yang telah runtuh dapat diselamatkan oleh pembukuan mudah. Dan semuanya bermula dengan memahami perakaunan asas, yang mungkin tidak terlalu asas bagi kebanyakan orang. Mari mulakan dengan susut nilai. Inilah kehilangan nilai aset dengan masa dan oleh itu digunakan sebagai kaedah memperuntukkan kos aset penting dalam perniagaan. Konsep susut nilai yang berbeza yang berlaku dalam perniagaan termasuk susut nilai cukai dan susut nilai buku. Penting untuk membezakan istilah ini dan bagaimana ia harus digunakan dalam entiti perniagaan.

Apakah susut nilai cukai?

Ini adalah perbelanjaan susut nilai seperti yang disenaraikan atas pulangan cukai oleh pembayar cukai semasa tempoh cukai tertentu. Peraturan cukai dalam bidang kuasa tertentu membenarkan individu dan perniagaan menuntut nilai kerugian aset ketara dalam tempoh tertentu. Susutnilai Cukai Membantu Perniagaan Mengurangkan Pendapatan Bercukai Apabila Ditolak. Apa yang paling diabaikan oleh pemilik perniagaan ialah tidak semua aset menjamin potongan cukai. Jenis aset yang dibenarkan untuk potongan cukai bergantung kepada lokasi perniagaan dan undang -undang yang mengawal prinsip -prinsip ini.

Beberapa prinsip potongan cukai termasuk:

- Aset mesti dimiliki oleh pemilik cukai

- Aset ini digunakan oleh pemilik untuk aktiviti penjanaan pendapatan

- Aset mempunyai hayat berguna lebih dari satu tahun

- Aset mempunyai hayat berguna yang dapat ditentukan

Apa itu susut nilai buku?

Juga disebut sebagai susut nilai perakaunan, ini adalah kos yang diperuntukkan oleh syarikat kepada aset ketara selama tahun -tahun produktifnya. Walau bagaimanapun, ini tidak mewakili aliran tunai sebenar perniagaan. Ia dicatatkan pada penyata pendapatan dan mengurangkan pendapatan bersih syarikat, oleh itu menurunkan jumlah cukai. Kebanyakan bidang kuasa juga memerlukan perniagaan untuk mendedahkan jumlah susut nilai terkumpul pada kunci kira -kira.

Susut nilai buku boleh dikira menggunakan kaedah dipercepat dan lurus. Kaedah garis lurus sama-sama mengedarkan perbelanjaan sepanjang tempoh aset berguna. Walau bagaimanapun, kaedah dipercepatkan memotong lebih banyak perbelanjaan susut nilai semasa peringkat awal dan kurang pada peringkat akhir kehidupan aset.

Persamaan antara susut nilai cukai dan susut nilai buku

- Kedua -dua perbelanjaan ditolak dari pendapatan syarikat sehingga menurunkan kewajiban cukai

Perbezaan antara susut nilai cukai dan susut nilai buku

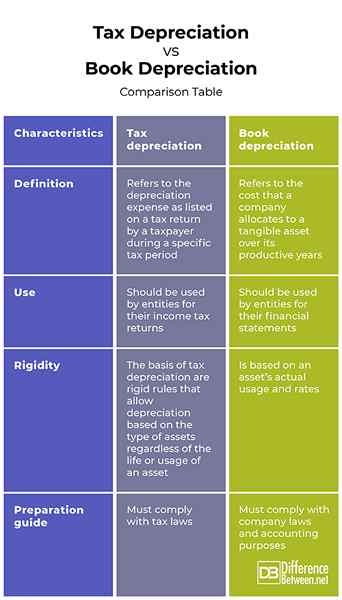

Definisi

Susut nilai cukai merujuk kepada perbelanjaan susut nilai seperti yang disenaraikan atas pulangan cukai oleh pembayar cukai semasa tempoh cukai tertentu. Sebaliknya, susut nilai buku merujuk kepada kos yang diperuntukkan oleh syarikat kepada aset ketara selama tahun -tahun produktifnya.

Gunakan

Susutnilai cukai harus digunakan oleh entiti untuk pulangan cukai pendapatan mereka. Sebaliknya, susut nilai buku harus digunakan oleh entiti untuk penyata kewangan mereka.

Ketegaran

Asas susut nilai cukai adalah peraturan tegar yang membenarkan susut nilai berdasarkan jenis aset tanpa mengira kehidupan atau penggunaan aset. Sebaliknya, susut nilai buku didasarkan pada penggunaan dan kadar sebenar aset.

Panduan Penyediaan

Walaupun penyediaan susut nilai cukai mesti mematuhi undang -undang cukai, penyediaan susut nilai buku mesti mematuhi undang -undang syarikat dan tujuan perakaunan.

Susutnilai Cukai vs. Susutnilai Buku: Jadual Perbandingan

Ringkasan susut nilai cukai vs. Susut nilai buku

Susutnilai cukai harus digunakan oleh entiti untuk pulangan cukai pendapatan mereka. Ini mengikut peraturan tegar yang membenarkan susut nilai berdasarkan jenis aset tanpa mengira kehidupan atau penggunaan aset. Sebaliknya, susut nilai buku harus digunakan oleh entiti untuk penyata kewangan mereka dan berdasarkan penggunaan dan kadar sebenar aset.

Apakah perbezaan antara buku dan perakaunan cukai?

Susut nilai cukai merujuk kepada perbelanjaan susut nilai seperti yang disenaraikan atas pulangan cukai oleh pembayar cukai semasa tempoh cukai tertentu. Ia harus digunakan oleh entiti untuk pulangan cukai pendapatan mereka dan mengikuti peraturan tegar yang membenarkan susut nilai berdasarkan jenis aset tanpa mengira kehidupan atau penggunaan aset. Sebaliknya, susut nilai buku merujuk kepada kos yang diperuntukkan oleh syarikat kepada aset ketara selama tahun -tahun produktifnya. Ia mesti mematuhi undang -undang syarikat dan tujuan perakaunan.

Apa maksudnya apabila susut nilai cukai melebihi susut nilai buku?

Kadang -kadang, susut nilai cukai mungkin melebihi susut nilai buku. Ini kerana susut nilai cukai menjadikan perbelanjaan susut nilai lebih cepat ketika datang ke perbelanjaan susut nilai.

Apakah perbezaan cukai buku?

Ini adalah varians antara asas cukai laras dan nilai bawa aset.

Apakah buku untuk Perdamaian Cukai?

Ini adalah perdamaian pendapatan bersih berdasarkan buku yang dilaporkan melalui penambahan dan penolakan barang bukan cukai.

Adakah makanan 100% boleh ditolak?

Mandat baru 2021 dan 2022 semua makanan perniagaan yang dikeluarkan oleh restoran untuk ditolak 100%.