Perbezaan antara diskaun perdagangan dan diskaun tunai

- 2856

- 482

- Ms. Armando Hammes

Diskaun adalah elaun yang diberikan kepada pelanggan dalam keadaan tertentu. Dalam perniagaan, terdapat dua jenis diskaun utama, i.e. diskaun perdagangan dan diskaun tunai. Manakala diskaun perdagangan adalah pengurangan harga senarai produk, sedangkan diskaun tunai ditawarkan oleh firma kepada pelanggannya untuk menggalakkan pembayaran awal.

Diskaun adalah elaun yang diberikan kepada pelanggan dalam keadaan tertentu. Dalam perniagaan, terdapat dua jenis diskaun utama, i.e. diskaun perdagangan dan diskaun tunai. Manakala diskaun perdagangan adalah pengurangan harga senarai produk, sedangkan diskaun tunai ditawarkan oleh firma kepada pelanggannya untuk menggalakkan pembayaran awal.

Perbezaan utama antara diskaun perdagangan dan diskaun tunai adalah bahawa akaun lejar berasingan untuk diskaun yang dibenarkan dibuka dalam buku -buku penjual dan diskaun yang diterima dalam buku -buku pembeli untuk diskaun tunai, tetapi tidak ada akaun sedemikian diskaun perdagangan.

Apa itu diskaun?

Istilah 'diskaun' merujuk kepada potongan pada kadar yang ditentukan dari jumlah jumlah yang boleh diterima atau dibayar berdasarkan terma perjanjian. Oleh itu, jika diskaun dibenarkan, penerima menerima jumlah yang lebih rendah daripada jumlah yang kena dibayar, dan pembayar membayar lebih sedikit daripada yang sebenarnya disebabkan olehnya. Oleh itu, ia adalah kerugian kepada orang yang menerima pembayaran tetapi keuntungan kepada orang yang membayarnya.

Juga baca: Perbezaan antara diskaun dan rebat

Dalam bahan bertulis ini, kami telah membincangkan perbezaan antara diskaun perdagangan dan diskaun tunai.

Kandungan: Diskaun Perdagangan vs Diskaun Tunai

- Carta Perbandingan

- Definisi

- Perbezaan utama

- Contoh dengan entri jurnal

- Mata untuk diingat

- Kesimpulan

Carta Perbandingan

| Asas untuk perbandingan | Diskaun perdagangan | Diskaun tunai |

|---|---|---|

| Makna | Diskaun perdagangan merujuk kepada potongan yang diberikan oleh pembekal kepada pelanggan dalam harga katalog barang. | Diskaun tunai membayangkan elaun yang diberikan kepada pelanggan oleh pembekal pada harga invois, untuk pembayaran segera. |

| Asas | Berdasarkan jumlah pembelian atau jualan | Berdasarkan masa, i.e. Tempoh pembayaran |

| Peratusan tetap | Ya | Mungkin atau mungkin tidak diperbaiki |

| Mengapa dibenarkan? | Kerana pertimbangan perniagaan seperti amalan perdagangan, pesanan secara pukal, dll | Sebagai insentif atau motivasi, untuk pembayaran dalam masa yang ditentukan. |

| Objektif | Untuk meningkatkan jualan dalam kuantiti pukal. | Untuk menggalakkan pembayaran awal dan segera. |

| Dibenarkan | Urus niaga wang tunai dan kredit. | Hanya dengan pembayaran tunai. |

| Kemasukan | Tidak dimasukkan dalam buku akaun. | Muncul sebagai perbelanjaan dalam penyata pendapatan. |

| Potongan | Ditolak dari nilai invois atau harga katalog barang. | Ditolak dari nilai invois barang. |

Definisi diskaun perdagangan

Diskaun Perdagangan adalah diskaun yang ditawarkan oleh pengeluar atau pemborong kepada pelanggan mereka, berdasarkan peratusan tetap pada harga katalog barang, Pada masa jualan. Ia digunakan sebagai alat oleh pengeluar untuk menarik pelanggan, meningkatkan jumlah jualan, dan menggalakkan pembelian pukal. Oleh itu, dengan peningkatan jumlah pembelian, kadar diskaun juga meningkat secara umum.

- Aspek penting dalam diskaun perdagangan ialah ia tidak didebitkan atau dikreditkan dalam entri jurnal. Oleh itu, jumlah diskaun dikurangkan dari harga yang disenaraikan dan Kemasukan jurnal berhubung dengan pembelian dibuat dengan harga yang dikurangkan.

- Selain itu, Pada masa pembelian atau pulangan jualan, Diskaun perdagangan sekali lagi dikurangkan dari harga katalog barang, dan kemasukan jumlah bersih dibuat.

Setelah diskaun dikenakan, jumlah bersih yang harus dibayar oleh pelanggan. Dan jumlah bersih ini (harga jualan bersih) direkodkan dalam buku akaun. Selanjutnya, diskaun perdagangan ditawarkan sekiranya jualan tunai dan jualan kredit. Oleh itu, apabila terdapat jualan tunai, ia ditolak dari memo tunai, sedangkan dalam hal jualan kredit, jumlah diskaun ditolak dari invois jualan.

Catatan: Diskaun perdagangan adalah berdasarkan kepada andaian bahawa semakin banyak jualan semakin menjadi keuntungan firma.Contoh

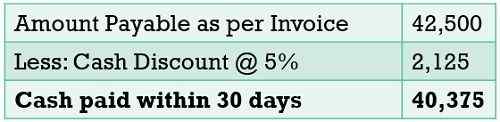

Suzan membeli 100 selendang, dari Kim untuk Rs. 500 setiap satu, tertakluk kepada diskaun perdagangan @ 15%. Jadi, jumlah bersih yang perlu dibayar oleh Suzan adalah:

Berapakah harga senarai?

Harga senarai adalah harga runcit yang dicadangkan, yang mana pengilang atau pengedar memutuskan, dan disenaraikan dalam katalog mereka. Perbezaan antara harga senarai dan jumlah diskaun adalah harga bersih.

Juga baca: Perbezaan antara invois dan memo tunai

Definisi diskaun tunai

Diskaun Tunai adalah konsesi yang diberikan kepada pelanggan pada kadar yang ditentukan, untuk memenuhi syarat pembayaran tertentu, terutamanya berkaitan dengan penyelesaian tunai segera dan juga untuk mengelakkan risiko kredit. Seperti namanya, diskaun tunai adalah dikaitkan dengan aliran tunai, i.e. resit tunai atau pembayaran tunai.

Ia menggalakkan pembeli barang untuk membuat pembayaran paling awal untuk mendapatkan diskaun tunai, dan oleh itu dia perlu membayar jumlah yang lebih rendah, daripada jumlah yang sebenarnya disebabkan olehnya. Disediakan apabila pembeli membuat pembayaran tepat pada masanya atau awal untuk barang yang dibeli.

- Diskaun tunai yang direkodkan di bahagian debit buku tunai sebagai diskaun yang dibenarkan, sedangkan diskaun yang diterima muncul di sisi kredit buku tunai.

- Diskaun tersebut hanya dibenarkan apabila pelanggan membuat pembayaran hutang dalam masa yang ditetapkan, i.e. Sebelum tamat tempoh kredit.

- Ia dikira pada a asas peratusan Mengenai jumlah yang perlu dibayar oleh pelanggan.

Contoh

Suzan membeli 100 selendang, dari Kim untuk Rs. 500 setiap satu, tertakluk kepada diskaun perdagangan @ 15%. Selanjutnya, jika terma pembayaran adalah 5%, 30 hari. Ini bermaksud bahawa diskaun tunai tambahan 5% akan dibenarkan untuk Suzan jika dia membuat pembayaran dalam masa 30 hari.

Juga baca: Perbezaan antara baucar dan invois

Perbezaan utama antara diskaun perdagangan dan diskaun tunai

Seperti yang kita telah membincangkan makna dan contoh kedua -dua jenis diskaun, sekarang kita akan bergerak ke hadapan untuk bercakap tentang perbezaan antara diskaun perdagangan dan diskaun tunai:

- Diskaun perdagangan adalah penolakan dari harga senarai barang, dibenarkan oleh peniaga kepada pelanggan pada kadar yang dipersetujui. Sebaliknya, diskaun tunai adalah diskaun yang dibenarkan kepada pelanggan, ketika dia membuat pembayaran tunai barang yang dibeli, dalam waktu yang ditetapkan.

- Diskaun perdagangan adalah berdasarkan jumlah pembelian atau jualan, i.e. Semakin banyak jualan akan menjadi kadar diskaun, sedangkan diskaun tunai adalah berdasarkan masa, i.e. Sebelum ini pembayaran yang dibuat oleh penghutang, semakin banyak diskaun tunai yang dibenarkan.

- Diskaun perdagangan selalu diberikan kepada pelanggan dalam peratusan tetap, sedangkan peratusan diskaun tunai mungkin atau mungkin tidak diperbaiki.

- Diskaun perdagangan dibenarkan kepada pelanggan kerana pertimbangan perniagaan seperti amalan perdagangan, pesanan pukal, dll. Sebaliknya, diskaun tunai bertindak sebagai insentif atau motivasi untuk merangsang pembayaran dalam masa yang ditentukan.

- Diskaun perdagangan disediakan untuk meningkatkan jualan dalam kuantiti pukal, sementara diskaun tunai diberikan kepada pelanggan untuk menggalakkan pembayaran awal dan segera.

- Diskaun perdagangan dibenarkan atas urus niaga tunai dan kredit. Sebaliknya, diskaun tunai dibenarkan kepada pelanggan hanya untuk pembayaran tunai.

- Diskaun perdagangan tidak ditunjukkan secara khusus dalam buku kewangan syarikat, dan semua urus niaga dimasukkan dalam pembelian atau buku jualan dalam jumlah bersih sahaja. Sebaliknya, diskaun tunai secara berasingan muncul dalam buku kewangan, sebagai perbelanjaan dalam akaun keuntungan dan kerugian.

- Diskaun perdagangan ditolak dari nilai invois atau harga katalog barang. Bertentangan, diskaun tunai ditolak dari nilai invois barang

Contoh dengan entri jurnal

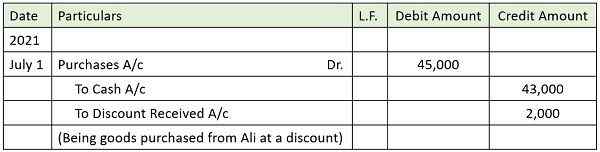

Katakan James membeli barang dari Ali dari harga senarai Rs. 50,000, pada 1 Julai 2021. Ali membenarkan diskaun 10% kepada James pada harga senarai, untuk membeli barang dalam kuantiti pukal. Selanjutnya, diskaun Rs. 2000 dibenarkan kepadanya, kerana membuat pembayaran dalam masa 30 hari.

Jadi, pertama sekali, diskaun dibenarkan pada harga senarai barang, i.e. 10% daripada Rs. 50000 = Rs. 5000, adalah diskaun perdagangan, yang tidak akan direkodkan dalam buku akaun.

Seterusnya, diskaun yang diterima oleh James of Rs. 2000 kerana membuat pembayaran cepat adalah diskaun tunai, kerana dibenarkan pada harga invois barang. Diskaun tunai dimasukkan dalam buku akaun. Oleh itu, entri jurnal untuk urus niaga dalam buku James adalah:

Kemasukan jurnal

Mata untuk diingat

- Sekiranya berlaku ketika Kedua -dua diskaun dibenarkan kepada pelanggan, Dalam transaksi, maka diskaun perdagangan dibenarkan pada harga senarai terlebih dahulu, maka diskaun tunai dibenarkan pada jumlah bersih yang perlu dibayar.

- Diskaun adalah akaun nominal, Oleh itu, diskaun yang dibenarkan adalah perbelanjaan bagi syarikat sehingga ia adalah akaun perbelanjaan, sedangkan diskaun yang diterima adalah keuntungan bagi syarikat itu sehingga itu adalah akaun pendapatan.

Kesimpulan

Pada asasnya, diskaun perdagangan adalah diskaun yang dibenarkan oleh pengeluar atau pemborong kepada pelanggan dengan tujuan meningkatkan jumlah jualan, sedangkan diskaun tunai dibenarkan kepada pelanggan oleh penjual untuk meningkatkan aliran tunai. Pelanggan boleh menikmati diskaun perdagangan dan diskaun tunai jika dia membuat pembayaran tunai untuk barang yang dibeli.