Perbezaan antara keseimbangan percubaan dan kunci kira -kira

- 898

- 231

- Ms. Alejandro Nikolaus

Semasa dalam baki percubaan, penggunaan istilah 'debit' dan 'kredit' adalah untuk mewakili sifat akaun. Dalam "kunci kira -kira", penggunaan istilah seperti aset dan liabiliti menunjukkan apa yang dimiliki oleh perniagaan dan apa yang mereka bayar.

Baki percubaan adalah sebahagian daripada proses perakaunan, yang merupakan ringkasan baki debit dan kredit yang diambil dari semua akaun lejar. Setiap urus niaga mempengaruhi dua pihak, i.e. Setiap debit mempunyai kredit yang sepadan dan sebaliknya juga benar. Jumlah debit dan baki kredit sama dengan baki percubaan.

Sebaliknya, Lembaran Imbangan adalah pernyataan yang mempamerkan kedudukan kewangan syarikat, dengan menyampaikan aset, liabiliti, dan modal pada tarikh tertentu.

Dalam siaran ini, kita akan bercakap mengenai perbezaan antara keseimbangan percubaan dan kunci kira -kira.

Kandungan: Baki Percubaan vs Lembaran Imbangan

- Carta Perbandingan

- Apakah keseimbangan percubaan?

- ciri-ciri

- Objektif

- Format

- Apa itu Lembaran Imbangan?

- ciri-ciri

- Objektif

- Format

- Perbezaan utama

- Kesimpulan

Carta Perbandingan

| Asas untuk perbandingan | Imbangan duga | Penyata imbangan |

|---|---|---|

| Makna | Baki percubaan adalah pernyataan yang menggambarkan baki semua akaun lejar. | Lembaran Imbangan adalah penyata yang menyatakan kedudukan aset dan liabiliti firma, seperti pada tarikh tertentu. |

| Sebahagian daripada penyata kewangan | Tidak | Ya |

| Tujuan | Untuk memeriksa ketepatan aritmetik penyertaan perakaunan yang diluluskan. | Untuk menentukan kedudukan kewangan perusahaan. |

| Keperluan | Pilihan | Wajib |

| Maklumat | Ia mengandungi maklumat yang berkaitan dengan akaun lejar umum. | Ia menunjukkan maklumat mengenai aset dan liabiliti syarikat. |

| Stok | Termasuk maklumat mengenai stok pembukaan | Termasuk maklumat mengenai stok penutupan |

| Pengauditan | Baki percubaan tidak perlu diaudit. | Kunci kira -kira perlu diaudit. |

| Tepat | Apabila jumlah debit sama dengan jumlah kredit. | Apabila bahagian aset sama dengan sisi liabiliti. |

| Akaun termasuk | Semua akaun peribadi, nyata dan nominal dimasukkan. | Termasuk hanya akaun peribadi dan sebenar. |

| Gunakan | Dibuat untuk kegunaan dalaman sahaja | Kedua -dua penggunaan dalaman dan luaran juga |

| Kekerapan penyediaan | Ia disediakan bulanan, suku tahunan, setengah tahun atau setahun. | Ia disediakan untuk setiap tahun kewangan |

| Sumber maklumat | Akaun Ledger | Imbangan duga |

Apakah keseimbangan percubaan?

Baki Percubaan adalah pernyataan yang menyenaraikan semua baki akaun sebenar, peribadi dan nominal tanpa mengira modal atau akaun pendapatan. Ia mengandungi dua lajur debit dan kredit. Sekiranya rakaman dan pengeposan urus niaga berlaku dengan betul dan sistematik, maka jumlah kedua -dua lajur akan sama.

Tetapi jika jumlah kedua -dua lajur adalah berbeza maka kemungkinan kesilapan dalam rakaman dan pengeposan ada. Walau bagaimanapun, beberapa kesilapan tidak diturunkan melalui keseimbangan percubaan mereka:

- Kesilapan pampasan

- Kesilapan peninggalan

- Kesalahan komisen

- Kesilapan prinsip

Baki percubaan adalah langkah ketiga dalam proses perakaunan. Ini bermaksud, di pentas ringkasan Dari semua akaun berlaku pada tahap ini. Baki Percubaan adalah penyata yang disediakan pada tarikh tertentu dengan debit dan baki kredit pelbagai akaun lejar, untuk menguji ketepatan aritmetik buku akaun syarikat. Ia membantu dalam penyediaan akaun akhir syarikat.

Seseorang boleh menyediakan baki percubaan dengan mengatur semua baki akaun lejar, dengan mengkategorikan mereka ke dalam debit dan kredit untuk menguji ketepatan akaun.

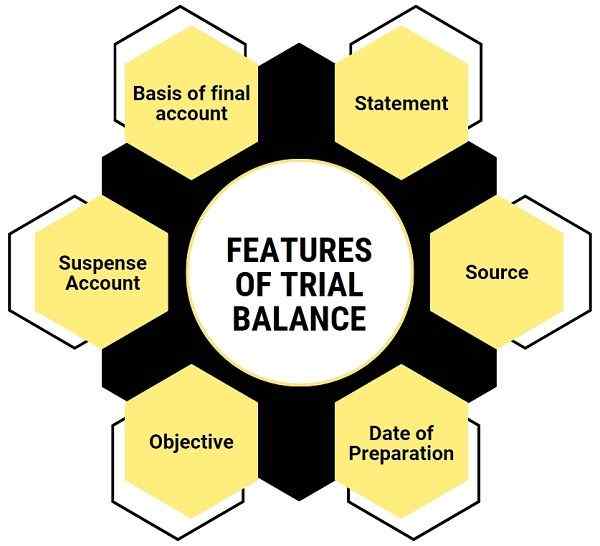

Ciri -ciri keseimbangan percubaan

- Penyata: Ini adalah senarai atau pernyataan dan bukan akaun.

- Sumber: Baki percubaan disediakan menggunakan akaun lejar dan buku tunai.

- Tarikh penyediaan: Oleh kerana baki percubaan adalah untuk penggunaan dalaman syarikat, ia boleh disediakan pada sebarang tarikh. Umumnya, ia disediakan pada selang waktu tetap.

- Objektif: Ia memeriksa ketepatan aritmetik akaun. Sekiranya kedua -dua belah keseimbangan percubaan adalah sama, ia dianggap betul. Walau bagaimanapun, terdapat pengecualian tertentu.

- Akaun ketegangan: Jika kedua -dua belah baki percubaan menunjukkan jumlah yang berbeza, maka itu adalah penunjuk kesilapan dalam akaun. Oleh itu, perbezaannya dimasukkan ke dalam akaun ketegangan.

- Asas akaun akhir: Ia berfungsi sebagai asas untuk menyediakan akaun akhir syarikat.

Objektif

- Baki Percubaan adalah alat perakaunan yang menguji ketepatan aritmetik akaun. Sekiranya rakaman dilakukan dengan betul, maka baki percubaan akan secara automatik.

- Memeriksa sama ada prinsip sistem kemasukan berganda diterapkan dengan betul.

- Seperti yang anda ketahui penyediaan akaun akhir adalah wajib bagi semua syarikat. Oleh itu, ia memudahkan penyediaan penyata pendapatan dan kunci kira -kira untuk mengetahui kedudukan dan prestasi kewangan syarikat.

- Membantu dalam membuat perbandingan baki tahun sebelumnya untuk mencapai kesimpulan yang betul.

- Menyediakan ringkasan pelbagai akaun lejar. Kami boleh mengatakan bahawa semua maklumat mengenai akaun lejar boleh didapati dari baki percubaan.

- Semasa menyediakan akaun akhir syarikat, pelarasan akan dibuat dalam penutupan stok, perbelanjaan tertunggak, pendapatan terlebih dahulu, dll.

- Membantu dalam mencari atau mengesan kesilapan pada masa pemutus, menyiarkan dan mengimbangi. Setelah ralat dikesan, ia dapat disahkan.

Kaedah penyediaan keseimbangan percubaan

- Kaedah Jumlah

- Kaedah Baki

- Kaedah Baki Jumlah Cum

Apa itu Lembaran Imbangan?

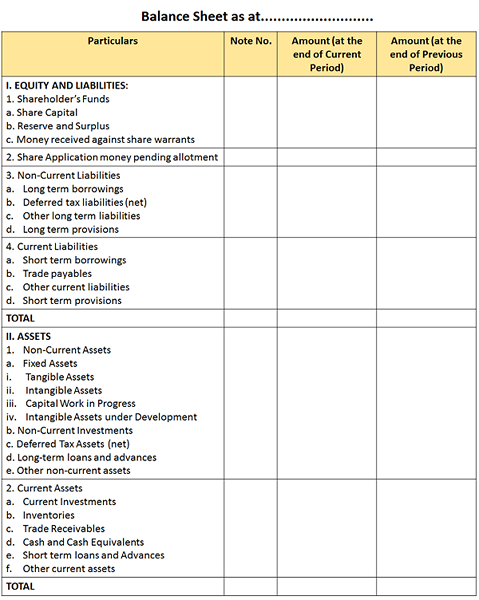

Lembaran Imbangan seperti cermin perniagaan kerana ia menunjukkan status syarikat pada tarikh tertentu, hanya dalam satu pandangan. Ia mencerminkan aset - apa yang dimiliki oleh syarikat, dan liabiliti - apa yang dilakukan oleh syarikat. Terdapat dua format untuk menyampaikan kunci kira -kira. Mereka - mendatar atau menegak.

Ciri -ciri kunci kira -kira

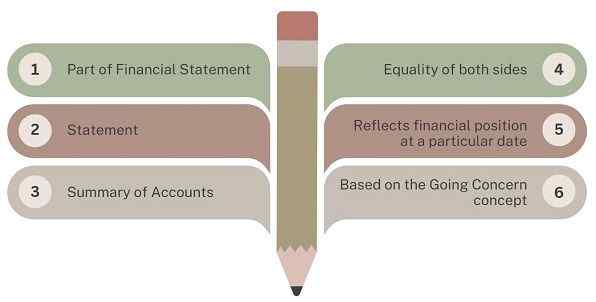

- Sebahagian daripada penyata kewangan: Kunci kira -kira adalah bahagian penting penyata kewangan atau akaun akhir syarikat.

- Penyata: Lembaran imbangan adalah pernyataan dan bukan akaun. Oleh itu, ia tidak menggunakan awalan 'untuk' atau 'oleh' pada permulaan item.

- Ringkasan Akaun: Ia menggambarkan ringkasan akaun peribadi dan sebenar yang terbuka. Ini bermakna ia terdiri daripada akaun -akaun yang belum ditutup dengan memindahkannya ke akaun perdagangan dan keuntungan dan kerugian.

- Kesamaan kedua -dua belah pihak: Jumlah aset dan liabiliti sisi kunci kira -kira mestilah sama. Sekiranya mereka tidak sama maka itu bermakna terdapat ralat yang memerlukan pembetulan.

- Mencerminkan kedudukan kewangan pada tarikh tertentu: Seperti yang dibincangkan di atas, kunci kira -kira mencerminkan kedudukan kewangan syarikat pada tarikh tertentu.

- Berdasarkan konsep kebimbangan yang berlaku: Ia berdasarkan konsep kebimbangan yang akan berlaku, yang bermaksud bahawa syarikat akan meneruskan operasinya pada masa akan datang.

Mengapa kunci kira -kira adalah pernyataan dan bukan akaun?

- Terdapat beberapa sebab mengapa anda tidak boleh mengatakan bahawa kunci kira -kira bukan akaun lejar. Ini adalah:

- Walaupun akaun bergantung pada entri jurnal, lembaran imbangan tidak bergantung pada entri jurnal.

- Akaun lejar memberikan penerangan kecil mengenai urus niaga yang dimasukkan, mengenai akaun untuk tempoh tersebut. Walau bagaimanapun, kunci kira -kira tidak mempunyai keterangan seperti itu.

- Kami menandakan sudut kiri dan kanan atas akaun lejar sebagai Dr. dan Cr. Tetapi kita tidak menandakan kunci kira -kira dengan cara ini.

- Mengikut sistem kemasukan berganda, sisi aset dan liabiliti lembaran imbangan adalah sama. Walau bagaimanapun, kedua -dua belah akaun jarang berlaku. Dan itulah sebabnya keseimbangan di mana sahaja diperlukan.

Objektif Lembaran Imbangan

- Penentuan sifat dan nilai aset perniagaan.

- Penentuan sifat dan jumlah liabiliti luaran

- Mengenal pasti kedudukan kesolvenan kewangan perusahaan. Sebuah syarikat dikatakan pelarut apabila asetnya lebih daripada liabilitinya.

- Menentukan kedudukan kewangan yang betul syarikat pada masa tertentu.

Format

Fungsi kunci kira -kira

- Lembaran imbangan menunjukkan nilai penutup sumber dan kewajipan syarikat pada akhir tahun kewangan.

- Ia memudahkan pengiraan modal kerja dan modal yang digunakan oleh syarikat.

- Dengan bantuan data yang ada dari kunci kira -kira, kekuatan kewangan syarikat dapat diukur dengan mudah.

- Lembaran Imbangan memberikan maklumat penting kepada pengguna, yang membantu dalam menentukan masa depan terlebih dahulu.

Perbezaan utama antara keseimbangan percubaan dan kunci kira -kira

- Lembaran Imbangan adalah pernyataan bahawa syarikat menyediakan setiap tahun untuk membentangkan aset, liabiliti dan ekuiti pada tarikh tertentu.

- Baki percubaan membentangkan baki semua akaun lejar. Sebaliknya, kunci kira -kira membentangkan kedudukan aset dan liabiliti syarikat pada tarikh tertentu.

- Tujuan penyediaan baki percubaan adalah untuk mengesahkan ketepatan aritmetik buku akaun. Sebaliknya, syarikat menyediakan kunci kira -kira untuk menunjukkan kedudukan kewangan syarikat, pada tarikh tertentu.

- Baki percubaan menunjukkan stok pembukaan untuk tempoh itu sebagai baki. Sebaliknya, kunci kira -kira menunjukkan keseimbangan stok penutupan sebagai aset.

- Penyediaan kunci kira -kira adalah wajib. Sebaliknya, penyediaan keseimbangan percubaan adalah mengikut budi bicara pengurusan syarikat. Sebenarnya, jika tidak ada keraguan mengenai ketepatan urus niaga yang disiarkan dalam buku, maka syarikat itu dapat melangkau penyediaan baki percubaan.

- Secara umum, Syarikat menyediakan baki percubaan pada akhir bulan atau pada akhir tempoh perakaunan, i.e. Syarikat menyiapkannya mengikut keperluan entiti. Sebaliknya, kunci kira -kira disediakan hanya pada akhir tempoh perakaunan.

- Lembaran Imbangan adalah sebahagian daripada penyata kewangan sementara baki percubaan bukan sebahagian daripada penyata kewangan.

- Baki percubaan disediakan setelah menyiarkan transaksi ke lejar. Sedangkan, penyediaan lembaran imbangan berlaku setelah penyediaan akaun perdagangan dan keuntungan & kerugian.

- Lembaran imbangan perbadanan dicetak dan diterbitkan, sedangkan baki percubaan tidak dicetak atau diterbitkan.

Persamaan

- Pertama sekali, mereka adalah kenyataan dan bukan akaun. Oleh itu, kami tidak memasukkan item dengan awalan 'ke' atau oleh '

- Kedua -dua kenyataan ini disediakan mengikut baki akaun lejar.

- Selanjutnya, mereka bersedia pada tarikh tertentu.

- Mereka hanya menjejaki akaun -akaun yang mempunyai baki penutupan. Oleh itu, semua akaun yang debit dan kreditnya sama, tidak diambil ke salah satu daripada kedua -dua.

Kesimpulan

Di atas semua, syarikat mesti menyediakan kunci kira -kira. Juga, tandatangan juruaudit adalah penting dalam hal syarikat. Bertentangan, penyediaan keseimbangan percubaan tidak wajib sama sekali. Oleh itu, syarikat boleh menyediakan keseimbangan percubaan mengikut keperluan mereka. Sebaliknya, syarikat menyediakan kunci kira -kira pada tarikh tertentu yang biasanya pada akhir tahun perakaunan.

- « Perbezaan antara perakaunan manual dan berkomputer

- Perbezaan antara KDNK nominal dan KDNK sebenar »