Perbezaan antara insurans hayat sepanjang hayat dan jangka hayat

- 1848

- 164

- Johnnie Purdy

Insurans Hayat Seluruh adalah jenis insurans hayat kekal yang bertahan selagi pihak yang diinsuranskan membayar premium. Insurans Hayat Jangka bertahan untuk tempoh yang pasti, i.e. istilah.

Insurans Hayat Seluruh adalah jenis insurans hayat kekal yang bertahan selagi pihak yang diinsuranskan membayar premium. Insurans Hayat Jangka bertahan untuk tempoh yang pasti, i.e. istilah.

Insurans hayat keseluruhan berbeza dari jangka hayat jangka hayat dalam erti kata bahawa ia tidak pernah tamat, i.e. ia berterusan selagi pelanggan terus membuat pembayaran premium. Juga, ia membolehkan nilai tunai bersama dengan manfaat kematian, yang menjadi sumber utama dana untuk keperluan masa depan. Komponen nilai tunai tidak hadir dalam jangka hayat jangka hayat.

Keputusan kewangan yang kukuh bergantung pada penyelidikan menyeluruh dan nasihat yang betul. Seseorang tidak semata -mata bergantung kepada penasihat kewangan untuk membuat keputusan kewangan untuk mereka kerana penasihat bekerja untuk komisen. Oleh itu, anda harus melangkah lebih jauh dan penyelidikan sendiri untuk menentukan yang terbaik untuk anda. Sebelum memutuskan mana yang harus anda lakukan, seseorang mesti mengetahui perbezaan antara insurans hayat sepanjang hayat dan jangka hayat.

Apakah polisi insurans hayat?

Polisi Insurans Hayat adalah jenis pelan yang membayar jumlah tertentu kepada benefisiari jika pemegang polisi berlalu. Ia menawarkan keselamatan kewangan kepada keluarga atau tanggungan pemegang polisi sekiranya berlaku kematian mereka.

Kandungan: Insurans hayat jangka hayat sepanjang hayat

- Carta Perbandingan

- Apakah insurans hayat?

- Sorotan dasar

- Apakah Insurans Hayat Term?

- Sorotan dasar

- Jenis

- Perbezaan utama

- Kesimpulan

Carta Perbandingan

| Asas untuk perbandingan | Insurans Hayat Seluruh | Insurans Hayat Jangka |

|---|---|---|

| Makna | Insurans Hayat, adalah pelan insurans yang menyediakan insurans jangka hayat kepada pemegang polisi. Ia berterusan sehingga polisi aktif. | Jangka Hayat Insurans adalah polisi insurans yang mempunyai liputan hayat hanya untuk jangka waktu tertentu. |

| Jumlah premium | Premium yang lebih tinggi dalam tempoh yang dipersetujui. | Premium yang lebih rendah dalam tempoh yang dipersetujui. |

| Tempoh pasti | Tidak | Ya |

| Manfaat | Syarikat insurans akan memberi manfaat insurans kepada pewaris undang -undang sekiranya berlaku kematian pemegang polisi. | Sekiranya insured bertahan sehingga tamat tempoh, syarikat insurans tidak membayar apa -apa jumlah kepada pemegang polisi. |

| Liputan | Meliputi anda seumur hidup atau setelah menyerahkan dasar. | Meliputi anda untuk jangka masa pembayaran anda. |

| Tempoh | Seumur hidup selagi premium dibayar. | Untuk tempoh tertentu katakan 5, 10, atau 20 tahun. |

| Adakah jumlah premium berubah pada pembaharuan? | Premium tetap tidak berubah | Ya, jumlah premium naik setiap kali apabila anda memperbaharui polisi anda. |

| Nilai tunai | Ia mempunyai nilai tunai. Seseorang boleh mengeluarkan nilai tunai sebagai pinjaman. Tetapi, jika pinjaman tidak dibayar, ia mengurangkan manfaat kematian. | Ia tidak mempunyai nilai tunai. Oleh itu, seseorang tidak dapat meminjam terhadap polisi. |

| Premium | Jumlah premium lebih rendah apabila anda masih muda tetapi meningkat dengan peningkatan usia. | Premium mahal tetapi tetap sama. |

| Pembaharuan | Tidak perlu memperbaharui polisi, kerana ia menyediakan liputan seumur hidup. | Pembaharuan dasar jangka panjang adalah kematangan polisi. |

Apakah insurans hayat?

Insurans Hayat Seluruh, adalah salah satu yang menawarkan pihak yang diinsuranskan dengan liputan seumur hidup. Dasar ini berterusan, sehingga kelangsungan hidup pemegang polisi dan tamat pada kematiannya. Dengan kata -kata yang mudah, Insurans Hayat memberikan perlindungan perlindungan sepanjang hayat. Ini adalah salah satu bentuk asas insurans hayat tetap.

Penting: Ia mempunyai komponen nilai tunai. Nilai ini mempunyai pelbagai manfaat, yang boleh digunakan semasa mereka hidup. Seseorang juga boleh memohon pinjaman terhadap nilai tunai polisi dan menggunakan jumlah itu untuk pembayaran premium.Syarikat insurans menyediakan liputan ini sebagai pertukaran untuk premium. Premium ini adalah jumlah yang sama, dibayar pada selang berkala. Selang boleh setiap suku tahun, setengah tahun atau tahunan. Selanjutnya, atas kematian parti yang diinsuranskan, penanggung insurans membayar manfaat kematian kepada benefisiari insurans. Sekiranya berlaku kematian yang tidak dijangka, penanggung insurans membayar jumlah yang yakin i.e. nilai muka ditambah bonus kepada penama atau calon yang diinsuranskan.

Sorotan dasar

- Ia tidak mempunyai tarikh luput. Ia sudah matang apabila pihak yang diinsuranskan lulus.

- Sekali boleh menggunakannya sebagai jalan pelaburan apabila premium yang dibayar kepada dasar memadankan manfaat kematian, dianggap telah mencapai tarikh kematangan.

- Secara umum, dasar direka untuk matang apabila pihak yang diinsuranskan mencapai usia 100 tahun. Dalam beberapa kes, dasar -dasar ini meluas hingga 120 tahun.

- Jumlah yang diterima akan bebas cukai (tertakluk kepada peraturan cukai pendapatan).

- Nilai penyerahan juga tersedia jika pemegang polisi ingin menamatkan kontrak pada bila -bila masa. Oleh itu, ada manfaat kematian yang dijamin.

- Pertumbuhan nilai tunai pada kadar yang dijamin.

- Premium tetap sama seumur hidup.

Apakah Insurans Hayat Term?

Jangka Hayat Insurans adalah sejenis polisi insurans, yang meliputi risiko kematian manusia, tetapi sehingga satu tempoh tertentu. Ia menyediakan liputan sementara kepada orang yang diinsuranskan untuk istilah tertentu. Istilah ini mungkin berkisar antara 10 hingga 30 tahun.

Ini adalah insurans hayat yang murni, kerana ia membayar jumlah jaminan (manfaat kematian) kepada benefisiari jika pemegang polisi berlalu semasa jangka masa.

Sorotan dasar

- Dalam jumlah ini jumlah sekaligus dibayar sebagai manfaat kematian apabila pihak yang diinsuranskan mati semasa tempoh.

- Tidak ada nilai penyerahan yang diberikan kepada pemegang polisi.

- Adalah mengikut budi bicara pemegang polisi sama ada untuk memperbaharui dasar atau membiarkan kontrak ditamatkan jika dia bertahan selepas berakhirnya istilah.

Bagaimanakah ia berfungsi?

Ia terkenal dengan prosesnya yang dipermudahkan. Insurans hayat jangka panjang memberikan perlindungan kepada pemegang polisi untuk tempoh masa yang tetap, i.e. 10 tahun, 20 tahun atau 30 tahun. Syarikat insurans menghantar wang kepada benefisiari hanya dalam hal pemegang polisi yang berlalu dalam jangka masa itu. Ini bermakna bahawa keseluruhan jumlah dasar yang berlalu dan penanggung insurans tidak membayar apa -apa sebagai pembayaran.

Tetapi, Bagaimana jika pemegang polisi hidup dan liputan berakhir? Nah, dalam kes sedemikian, para penerima tidak mendapat wang.

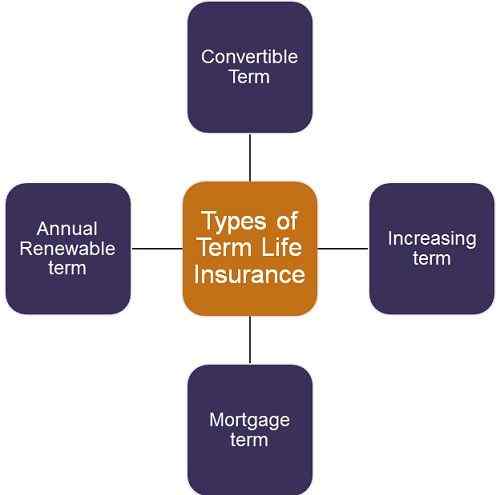

Jenis insurans hayat jangka panjang

- Istilah boleh tukar: Ia membenarkan polisi insurans istilah, dengan tempoh yang ditentukan untuk ditukar menjadi insurans hayat sebelum tamat tempohnya.

- Peningkatan istilah: Dalam hal ini, manfaat kematian meningkat apabila istilah berlangsung.

- Istilah gadai janji: Juga disebut istilah penurunan. Ia bertentangan dengan istilah yang semakin meningkat. Ia berfungsi dengan cara yang mendapat manfaat kematian berkurangan dari masa ke masa. Ini adalah untuk memadankan manfaat kematian dengan penurunan jumlah gadai janji tertunggak bagi pemegang polisi insurans.

- Istilah boleh diperbaharui tahunan: Dalam hal ini, istilah insurans diperbaharui setiap tahun dengan jumlah premium yang lebih tinggi, memandangkan pemegang polisi bertukar setahun lebih tua. Manfaat utama ini ialah liputan yang pasti diluluskan tahun demi tahun.

Perbezaan utama antara insurans hayat sepanjang hayat dan jangka hayat

Titik yang dinyatakan di bawah akan menjelaskan perbezaan antara insurans hayat dan jangka hayat:

- Insurans Hayat Seluruh adalah jenis pelan perlindungan, di mana insurans hayat pihak disediakan oleh penanggung insurans untuk tempoh yang tidak ditentukan. Sebaliknya, insurans hayat jangka adalah insurans perlindungan murni, di mana penanggung insurans menyediakan perlindungan risiko murni. Dalam pelan ini, jumlah polisi akan dibayar, sekiranya berlaku kematian pemegang polisi, dalam tempoh polisi. Ia hanya untuk istilah tetap dan jika pihak yang diinsuranskan bertahan dalam jangka masa penuh, tiada apa yang dibayar.

- Ketika datang ke premium, dalam insurans hayat keseluruhan, pihak yang diinsuranskan harus membayar premium yang lebih tinggi dalam tempoh yang dipersetujui. Sebaliknya, dalam jangka hayat jangka hayat, pihak yang diinsuranskan harus membayar lebih rendah premium dalam tempoh yang dipersetujui.

- Insurans hayat keseluruhan adalah untuk tempoh yang tidak terbatas. Ini bermakna bahawa dasar itu berterusan untuk seluruh hayat pemegang polisi melainkan jika dia memilih untuk menghentikan dasarnya. Sebaliknya, jangka hayat jangka hayat adalah untuk tempoh yang pasti, i.e. Dasar ini disertakan dengan istilah tertentu.

- Bercakap mengenai tempoh itu, Insurans Hayat Seluruh adalah seumur hidup parti yang diinsuranskan, i.e. sehingga dia membayar premium. Oppositely, dalam hal insurans jangka hayat, tempoh berbeza dari 10 hingga 30 tahun.

- Dalam keseluruhan insurans hayat, manfaat insurans diberikan kepada penama atau benefisiari sekiranya berlaku kematian pemegang polisi. Sebaliknya, dalam jangka hayat jangka hayat, syarikat insurans membayar faedah insurans kepada benefisiari jika pemegang polisi mati dalam tempoh yang ditentukan.

Dan bagaimana jika pemegang polisi bertahan sehingga tamat tempoh?

Dalam kes itu, penanggung insurans tidak membayar faedah insurans apabila pemegang polisi melebihi istilah itu.

- Insurans Hayat Keseluruhan meliputi anda seumur hidup atau matang atas penyerahan polisi, dan pemegang polisi mendapat nilai penyerahan. Sebaliknya, jangka hayat jangka panjang meliputi anda untuk tempoh pembayaran premium anda.

- Dalam kes insurans hayat, jumlah premium tetap tidak berubah. Tetapi, jumlah premium meningkat setiap kali mengenai pembaharuan polisi insurans jangka hayat ..

- Dalam keseluruhan insurans hayat, terdapat nilai tunai. Seseorang boleh mengeluarkan nilai tunai sebagai pinjaman. Walau bagaimanapun, jika pinjaman tidak dibayar, ia mengurangkan manfaat kematian. Sebaliknya, insurans hayat jangka tidak mempunyai nilai tunai. Oleh itu, seseorang tidak dapat meminjam wang terhadap polisi.

- Dengan seluruh insurans hayat, pemegang polisi tidak dapat memanfaatkan pinjaman terhadap rancangan itu. Sedangkan, pemegang polisi insurans hayat berjangka mempunyai pilihan untuk mengambil pinjaman terhadap polisi.

- Tidak perlu pembaharuan dasar dalam insurans hayat keseluruhan, kerana pemegang polisi mendapat liputan seumur hidup. Sebaliknya, pemegang polisi boleh memperbaharui insurans hayat jangka jika dia mahu, setelah selesai istilah.

- Insurans hayat jangka adalah yang terbaik untuk mereka yang memerlukan perlindungan murni untuk istilah yang ditentukan. Terhadap, Insurans Hayat adalah yang terbaik untuk mereka yang ingin membina dana Corpus untuk keperluan masa depan.

Kesimpulan

Akhirnya, persoalan timbul yang mana lebih baik. Nah, ia bergantung pada keperluan dan kehendak pelanggan. Katakan anda mahukan insurans untuk jangka masa yang singkat maka jangka hayat jangka masa lebih baik. Tetapi sekiranya anda mahukan liputan untuk tempoh yang lebih lama, sehingga nafas terakhir hidup anda, maka jelaslah anda harus pergi untuk insurans hayat keseluruhan.