Perbezaan antara aset dan liabiliti

- 3908

- 809

- Gilbert Schumm

Di dunia perniagaan dan perakaunan, kedua -dua istilah ini sering digunakan.

Aset merujuk kepada item seperti harta, yang mana organisasi mempunyai pemilikan undang -undang untuk. Barang -barang ini boleh dinilai, dan boleh digunakan untuk memenuhi sebarang kewajipan kewangan seperti hutang, komitmen dan warisan.

Liabiliti di sisi lain adalah kewajipan yang dimiliki oleh individu dan harus dipenuhi dalam masa yang telah ditetapkan pada masa akan datang.

Untuk meringkaskan semuanya, aset adalah yang dimiliki oleh syarikat secara sah, sementara liabiliti adalah barang, amaun atau komoditi yang dihormati oleh syarikat.

Kedua -duanya adalah sama pentingnya dengan perniagaan kerana mereka dapat menentukan kedudukan kewangan keseluruhan syarikat dengan bantuan beberapa alat seperti lembaran imbangan.

Kedua -dua aset dan liabiliti membentuk persamaan perakaunan asas:

Aset = liabiliti + ekuiti

Apa itu aset?

Aset adalah perakaunan adalah barang yang dibeli oleh syarikat untuk meningkatkan nilainya dan meningkatkan pendapatan. Ia juga boleh digunakan untuk meningkatkan operasi syarikat. Aset tersebut direkodkan dalam kunci kira -kira syarikat dan boleh diklasifikasikan dua kali; sama ada ketara atau tidak ketara; semasa atau tetap.

Aset ketara adalah yang dapat dilihat atau disentuh oleh mata manusia. Anda akan menemui aset ketara di bawah kategori loji, peralatan atau harta tanah dalam lembaran imbangan syarikat.

Aset tidak ketara adalah yang tidak dapat disentuh dan tidak bersifat fizikal. Mereka termasuk ciri-ciri seperti nama jenama, nama domain, perisian atau pangkalan data komputer. Aset -aset ini dipercayai membawa lebih banyak nilai syarikat daripada ketara yang tertakluk kepada susut nilai. Peraturan IAS 38 memerlukan aset tidak ketara untuk disenaraikan secara berasingan pada kunci kira -kira dan harus dikawal oleh syarikat yang berkaitan dengan mereka.

Aset semasa adalah barang yang dimiliki dan dimiliki oleh syarikat atau ditukar kepada wang tunai dalam tempoh satu tahun. Contohnya termasuk penghutang perdagangan, wang tunai di bank atau di tangan, prabayar. Aset tetap di sisi lain adalah yang dimiliki oleh perniagaan tetapi akan digunakan oleh syarikat sekurang -kurangnya setahun tanpa penukaran wang tunai. Contoh aset tetap yang baik adalah tanah, bangunan, lekapan dan kenderaan bermotor.

Apakah liabiliti?

Liabiliti adalah satu bentuk hutang yang terhutang oleh syarikat kepada entiti luaran seperti institusi kewangan, pembekal. Hutang ini memerlukan syarikat untuk melepaskan beberapa bentuk manfaat ekonomi untuk menampung jumlah yang terhutang. Liabiliti boleh diklasifikasikan ke dalam akaun yang perlu dibayar, dan biasanya dikreditkan dalam alat pembukuan kemasukan dua perakaunan.

Untuk menjual liabiliti, perniagaan dipaksa untuk menjual manfaat ekonomi tertentu. Faedah ekonomi ini termasuk wang tunai, aset lain atau pencapaian perkhidmatan. Nisbah semasa adalah alat analisis yang menentukan sama ada syarikat dapat membayar liabiliti semasa mereka dengan mudah. Contoh liabiliti semasa termasuk hutang, hutang, overdraf dan bil pendek.

Liabiliti disenaraikan sebagai kredit pada lembaran imbangan dan disenaraikan dari segi terma pembayaran sama ada semasa atau jangka panjang. Liabiliti semasa adalah semua yang diperlukan untuk dibayar dalam setahun. Semua liabiliti dengan terma pembayaran lebih lama diklasifikasikan sebagai jangka panjang. Liabiliti jangka panjang termasuk pinjaman, kewajipan cukai, debentur, dan pembayaran pencen.

Perbezaan antara aset dan liabiliti

Petunjuk di bawah memberikan wawasan yang lebih mendalam tentang perbezaan antara aset dan liabiliti:

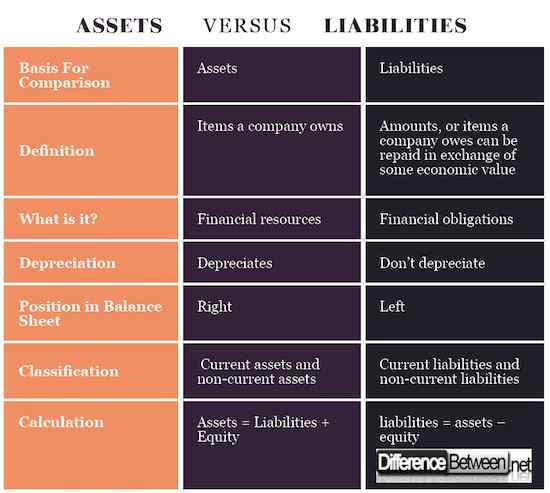

Definisi aset dan liabiliti

Aset adalah barang seperti harta, bangunan yang organisasi

sendiri dan yang dapat diubah menjadi wang tunai. Sebaliknya, liabiliti adalah jumlah deb yang hutang oleh syarikat yang akan diselesaikan dalam tarikh yang akan datang.

Apa itu?

Aset adalah sumber kewangan yang akan memberi manfaat ekonomi kepada organisasi yang memiliki mereka. Kewajipan kewangan yang harus dipenuhi oleh syarikat dalam masa yang ditetapkan.

Nilai dalam aset dan liabiliti

Aset adalah sumber yang menyusut dengan masa. Ini terutamanya dalam aset semasa yang digunakan secara kerap. Jumlah susutnilai kemudiannya ditabulasi dan dikurangkan dari andaian nilai awal. Liabiliti bagaimanapun, tidak menyusut.

Kedudukan dalam kunci kira -kira

Aset terletak di sebelah kanan kunci kira -kira. Liabiliti disenaraikan mengikut kewajipan masa di sebelah kiri kunci kira -kira.

Klasifikasi Aset dan Liabiliti

Aset pada kunci kira -kira dikategorikan sebagai aset semasa dan aset tetap. Liabiliti dikategorikan sebagai liabiliti semasa dan liabiliti jangka panjang.

Pengiraan aset dan liabiliti

Kedua -dua aset dan liabiliti mempunyai formula yang berbeza untuk memperoleh formula aset jumlah adalah aset = liabiliti + ekuiti, dan formula liabiliti adalah liabiliti = aset - ekuiti.

Aset vs. Liabiliti: Carta Perbandingan

Ringkasan Aset vs. Liabiliti

- Aset adalah pembelian organisasi yang dibuat untuk meningkatkan kedudukan kewangan mereka atau membantu dalam operasi mereka. Liabiliti adalah jumlah syarikat berhutang kepada entiti luaran.

- Aset dan liabiliti kedua -duanya diambil kira untuk mencerminkan kedudukan kewangan sebenar syarikat.

- Aset syarikat juga digunakan untuk menentukan skor kredit syarikat antara faktor lain.

- Perbandingan dalam firma yang berbeza juga boleh dilakukan dengan tepat dengan kunci kira -kira yang memaparkan kedua -dua aset dan liabiliti.

- Aset termasuk tanah, bangunan, loji dan jentera, inventori dan semuanya boleh menyusut nilai dengan mudah. Liabiliti termasuk pinjaman, debentur, pembayar akaun dan tidak boleh menyusut.

- « Perbezaan antara maklum balas positif dan maklum balas negatif

- Perbezaan antara eau de toilette dan aftershave »