Perbezaan antara kadar gadai janji dan APR

- 2479

- 155

- Gilbert Schumm

Memilih kadar gadai janji yang betul adalah kritikal dan dapat membantu menjimatkan banyak wang. Seseorang perlu memilih kadar yang dapat ditambah dengan selesa ke perbelanjaan rumah bulanan mereka. Satu perkara penting yang perlu anda ketahui semasa membeli -belah untuk gadai janji adalah bagaimana untuk membandingkan kadar gadai janji dengan berkesan dan APR yang merupakan kadar peratusan tahunan.

Berapakah kadar gadai janji?

Kadar gadai janji adalah kadar faedah yang digunakan untuk jumlah pinjaman anda untuk mengira jumlah faedah yang terhutang kepada pemberi pinjaman bulanan. Kadar ini boleh diperbaiki atau boleh laras berdasarkan jenis gadai janji yang diambil.

Kadar tetap tidak berubah dengan masa; Walau bagaimanapun, kadar laras boleh diubah oleh pemberi pinjaman dalam jangka hayat pinjaman yang diambil. Kadar laras dirujuk sebagai (lengan) gadai janji kadar laras yang bermaksud kadar boleh meningkat atau berkurang berdasarkan keadaan tertentu.

Terdapat topi yang mengawal perubahan yang boleh dibuat oleh peminjam. Sebilangan besar lengan mempunyai kadar tetap selama beberapa tahun kemudian yang kemudiannya berubah menjadi kadar laras.

Gadai janji terdiri daripada jumlah prinsipal dan kadar faedah. Kadar faedah adalah bayaran % yang dikenakan, sementara prinsipal adalah jumlah yang dipinjam. Membayar faedah mengurangkan jumlah prinsipal. Kadar ditentukan dalam kriteria berikut:

- Jumlah wang yang akan dipinjam

- Jumlah simpanan

- Bertahun -tahun untuk membayar balik pinjaman

- Jenis pinjaman yang anda pilih

- Kecekapan dalam pembayaran bil

Apabila seseorang memohon pinjaman, kadar yang dikenakan juga boleh terapung atau dikunci. Kadar terapung bermaksud ia boleh diubah sebelum pinjaman diluluskan, ini bergantung kepada daya pasaran yang mempengaruhi kadar faedah.

Kadar terkunci boleh digunakan dalam set 30, 45 dan 60 hari, ia mengunci kadar faedah tertentu, yang tidak dapat berubah tanpa mengira daya pasaran. Seseorang boleh membayar yuran tambahan sebaik sahaja hari berlalu sebelum proses kelulusan pinjaman selesai.

Berapakah APR (kadar peratusan tahunan)?

APR yang merupakan kadar peratusan tahunan merujuk kepada jumlah kadar faedah daripada pinjaman gadai janji dan yuran tambahan yang ditanggung dalam memperoleh pinjaman. Kebanyakannya termasuk kedua -dua yuran pemberi pinjaman dan penilaian, tetapi, kadang -kadang yuran pemberi pinjaman dikira pada Apr dan pada masa -masa lain yuran penilaian tidak. Caj ini dibayar setiap tahun dan mengambil kira semua perkara berikut:

- caj kad kredit

- kadar faedah prabayar

- yuran penyelesaian

- Yuran asal

- yuran penutupan

- Premium Insurans Gadai Janji

Secara ringkas, ini bermakna jumlah kos pinjaman dalam setahun. Ini adalah alat yang hebat untuk membandingkan produk kewangan yang tersedia kerana ia lebih komprehensif daripada kadar faedah. Ini adalah penunjuk sebenar kos pinjaman. Ia disebut sebagai faktor panduan yang hebat untuk meminjam. Walau bagaimanapun, apabila membuat perbandingan antara produk kewangan, bandingkan minat dengan kepentingan dan APR ke APR.

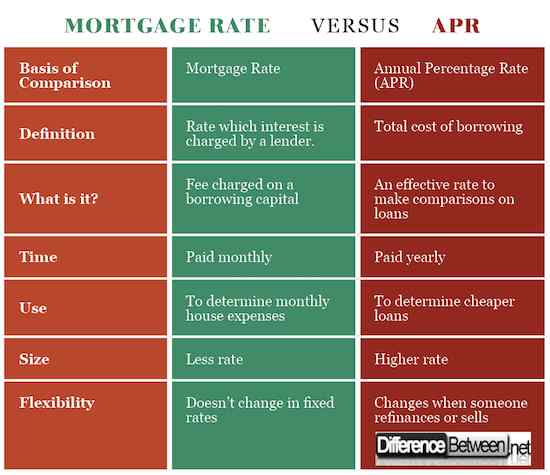

Perbezaan antara kadar gadai janji dan APR

-

Definisi kadar gadai janji dan APR

Kadar gadai janji adalah kadar yang faedah dikenakan ke atas pinjaman yang dikeluarkan oleh pemberi pinjaman. APR adalah jumlah kos pinjaman tahunan termasuk kadar faedah dan yuran lain.

-

Apa itu?

Kadar gadai janji adalah bayaran yang dikenakan ke atas ibu kota yang dipinjam. APR adalah kadar berkesan yang boleh membuat perbandingan antara pinjaman yang berbeza.

-

Masa kadar gadai janji dan APR

Kadar gadai janji dibayar setiap bulan, sementara APR dibayar setiap tahun. Jumlah kadar gadai janji dikira setiap tahun kemudian dibahagikan dengan 12 untuk mendapatkan ansuran bulanan. Walau bagaimanapun, kedua -duanya dikira dalam istilah tahunan, pada mulanya.

-

Penggunaan kadar gadai janji dan APR

APR boleh digunakan untuk membandingkan kos pinjaman yang berbeza dengan berkesan. Ini kerana ia memberikan gambaran yang lebih baik mengenai jumlah perbelanjaan yang ditanggung. Kadar faedah gadai janji hanya dikenakan bayaran bulanan dengan jumlah yang dipinjam.

-

Saiz

Kadar gadai janji biasanya kurang daripada APR. Ini kerana APR mengandungi kadar faedah, yuran penutupan gadai janji dan yuran tambahan yang ditanggung semasa proses pinjaman.

-

Fleksibiliti dalam kadar gadai janji dan APR

APR berubah apabila seseorang menjual atau memperbaiki. Ini kerana proses yang berbeza menanggung kos dan yuran yang berbeza. Kadar gadai janji tetap sama jika kadarnya adalah jenis tetap.

Kadar gadai janji vs. Apr: Carta Perbandingan

Ringkasan kadar gadai janji dan APR

- Gadai janji dan APR adalah kedua -dua kadar yang digunakan oleh bank untuk mengira caj yang dikenakan untuk meminjam.

- Kadar gadai janji adalah kadar faedah yang dikenakan ke atas jumlah prinsipal yang dipinjam. APR adalah kadar yang terdiri daripada faedah yang akan dikenakan dan yuran tambahan seperti caj kad kredit, yuran penyelesaian, yuran penutup dan banyak lagi.

- Kadar gadai janji dan APR berbeza di mana yang pertama kurang dari yang kemudian.

- Kadar faedah gadai janji dibayar setiap bulan tetapi APR adalah kadar tahunan.

- APR berubah apabila refinance atau dell individu, namun kadar gadai janji tetap tetap berterusan semasa pembiayaan semula atau penjualan.