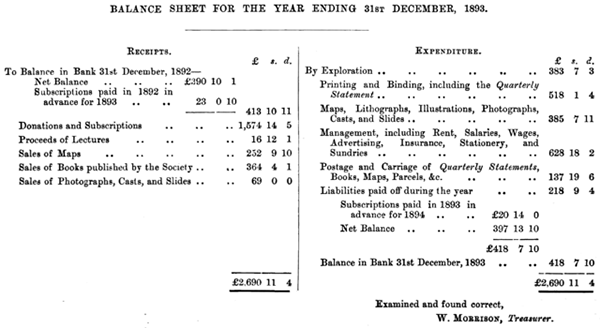

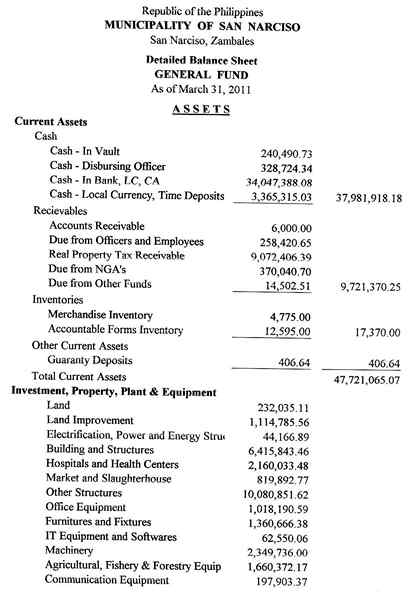

Perbezaan antara akaun sebenar dan akaun nominal

- 3058

- 404

- Ricardo Koelpin IV

Penyata akhir tahun kewangan mengandungi komposisi beberapa urus niaga dalam pelbagai akaun yang direkodkan dalam tempoh tersebut. Perniagaan mencatatkan urus niaga dalam pelbagai akaun yang sebahagiannya termasuk aset, ekuiti, liabiliti, keuntungan, pendapatan, kerugian dan perbelanjaan.

Baki dalam pendapatan, kerugian dan akaun keuntungan kemudian ditutup pada akhir tahun dan juga dipanggil akaun nominal. Baki dari aset, akaun ekuiti dan liabiliti ditolak ke tahun perakaunan seterusnya. Akaun ini diklasifikasikan di bawah akaun sebenar.

Apa itu akaun nominal?

Akaun nominal adalah mereka yang baki ditutup pada akhir tahun kewangan. Akaun ini juga direkodkan dalam penyata pendapatan. Penyata pendapatan adalah ringkasan pendapatan dan perbelanjaan yang ditanggung dalam tempoh tertentu. Akaun nominal memulakan perakaunan baru atau tahun kewangan pada baki nih. Ini kerana baki ditutup pada tahun sebelumnya dan tidak akan ditolak ke tahun depan.

Nama lain untuk akaun nominal adalah akaun sementara. Baki yang diperhatikan dalam penyata pendapatan adalah akaun yang telah menyelesaikan urus niaga dalam tempoh tersebut. Jumlah akhir yang direkodkan dalam penyata kewangan kemudian dipindahkan ke kategori ekuiti dalam penyata pendapatan. Jumlah akhir ini dipanggil keuntungan bersih atau kerugian bersih. Tujuan utama merakam akaun nominal adalah untuk menentukan kerugian atau keuntungan bersih tahun kewangan.

Apa itu akaun sebenar?

Akaun sebenar adalah yang tidak ditutup pada akhir tahun perakaunan. Akaun sebenar dilaporkan dalam kunci kira -kira. Lembaran imbangan adalah ringkasan aset, ekuiti dan liabiliti perniagaan. 'Nyata' seperti yang digunakan dalam akaun ini merujuk kepada jenis jenis akaun yang berterusan. Jenis akaun ini aktif sepanjang tahun perakaunan. Ia juga dikenali sebagai akaun tetap. Baki tahun perakaunan dibawa ke tahun depan kerana mereka tidak ditutup pada akhir tempoh.

Perbezaan antara akaun nominal dan sebenar

Definisi

Akaun nominal juga dipanggil akaun sementara dan ditakrifkan sebagai jenis akaun yang menentukan kerugian dan keuntungan bersih dalam lembaran imbangan.

Akaun sebenar juga dikenali sebagai akaun tetap dan dibuka sepanjang tahun dan bakinya dibawa ke tahun perakaunan yang akan datang.

Masa Akaun Penutupan

Akaun nominal ditutup pada akhir tahun.

Akaun sebenar tidak ditutup pada akhir tempoh perakaunan. Mereka dibiarkan terbuka dan baki dibawa ke penyata perakaunan tahun depan.

Jenis Akaun

Akaun nominal mengandungi akaun seperti pendapatan, keuntungan, perbelanjaan dan kerugian.

Akaun sebenar terdiri daripada aset, jenis akaun ekuiti dan liabiliti pemilik.

Penyata kewangan yang digunakan

Akaun nominal diperhatikan dalam penyata pendapatan perniagaan.

Urus niaga akaun sebenar dicatatkan dalam kunci kira -kira.

Tujuan

Tujuan utama akaun nominal adalah untuk menentukan keuntungan bersih dan kerugian perniagaan.

Tujuan utama akaun sebenar adalah untuk menentukan kedudukan kewangan syarikat dari segi apa yang dimilikinya vs. apa yang terhutang.

Ringkasan nominal vs. Akaun sebenar

- Perbezaan utama antara akaun sebenar dan nominal adalah jenis akaun yang masing -masing ditahan.

- Akaun nominal bersifat jangka pendek dan hanya bertahan untuk tempoh perakaunan yang berlaku. Akaun sebenar terus ke tahun berikutnya.

- Akaun nominal kemudian direkodkan dalam penyata pendapatan manakala akaun sebenar direkodkan dalam kunci kira -kira.

- Akaun nominal dikenali sebagai akaun sementara sementara akaun sebenar adalah akaun tetap.

- Jenis akaun untuk akaun nominal adalah pendapatan, perbelanjaan, kerugian dan keuntungan.

- Jenis akaun di bawah akaun sebenar adalah aset, liabiliti dan ekuiti.

- Perniagaan dan organisasi yang berbeza merawat kedua -dua akaun secara berbeza, berdasarkan sifat urus niaga, prinsip perakaunan diikuti dan kesan keseluruhan terhadap operasi mereka.

- « Perbezaan antara powerlifting dan angkat berat

- Perbezaan antara perdagangan tradisional dan e -dagang »