Berbeza antara kos tidak langsung dan langsung

- 1664

- 196

- Mrs. Tomas Champlin

Apabila produk dihasilkan, kos tertentu dapat dengan mudah dikesan kembali kepada produk individu yang anda buat. Perbelanjaan ini dipanggil kos langsung. Kos tertentu, sebaliknya, tidak dapat dikesan dengan mudah kembali ke produk individu. Perbelanjaan ini dipanggil kos tidak langsung. Kedua -duanya penting untuk menjalankan perniagaan dan pemahaman yang lebih baik tentang kedua -duanya adalah penting untuk menjejaki perbelanjaan perniagaan.

Berapakah kos langsung?

Kos langsung, seperti namanya, adalah harga yang boleh dihubungkan secara langsung dengan pembuatan atau pengeluaran barang atau perkhidmatan tertentu. Kos langsung dapat dikesan dengan mudah kembali kepada pengeluaran produk tertentu atau perkhidmatan yang ditawarkan. Kos bahan dan buruh adalah contoh kos langsung yang baik.

Katakan anda mengeluarkan buku nota. Untuk membuat buku nota, anda memerlukan lembaran kertas putih, halaman perlindungan, dakwat, gusi perindustrian, dan bahan mengikat. Ini semua dianggap kos bahan langsung, kerana mereka boleh terikat secara langsung dengan produk tertentu. Ini adalah bahan mentah yang diperlukan untuk mengeluarkan buku nota. Buruh langsung adalah kos membayar pekerja untuk membuat produk ini. Jika seorang pekerja mengambil masa tiga jam untuk membuat produk pada $ 12 sejam, maka kos buruh langsung sama dengan $ 36.

Berapakah kos tidak langsung?

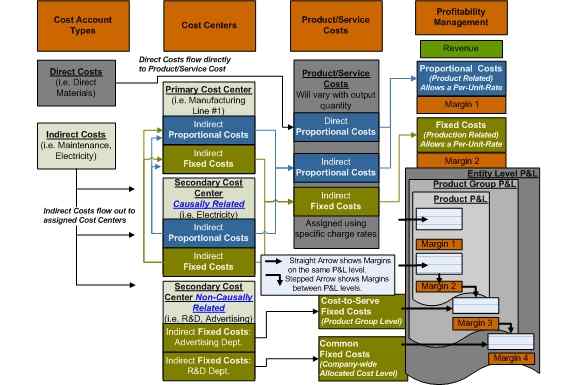

Pertimbangkan contoh buku nota yang sama. Anda tahu kos langsung yang terlibat dalam pembuatan buku nota. Tetapi kos langsung bukanlah satu -satunya perbelanjaan yang terlibat. Terdapat kos lain yang terlibat yang tidak dapat terus terikat kembali kepada pengeluaran buku nota. Ini termasuk bekalan, utiliti, sewa peralatan, elektrik dan telefon, dan sebagainya. Kos overhead ini yang melampaui perbelanjaan yang anda lakukan menghasilkan produk tertentu, atau dalam kes nota ini, dipanggil kos tidak langsung.

Tidak seperti kos langsung, mereka tidak dapat dikesan kembali ke objek kos tertentu. Ia mewakili kos menjalankan perniagaan yang tidak mudah dikenal pasti dengan produk atau perkhidmatan tertentu. Jadi, sebaliknya mereka mesti diperuntukkan. Kos tidak langsung mungkin tetap atau berubah -ubah. Anda biasanya memperuntukkan kos dengan memberikan kos seunit, yang melampirkan semua kos tidak langsung kepada produk atau perkhidmatan anda.

Perbezaan antara kos tidak langsung dan langsung

Makna

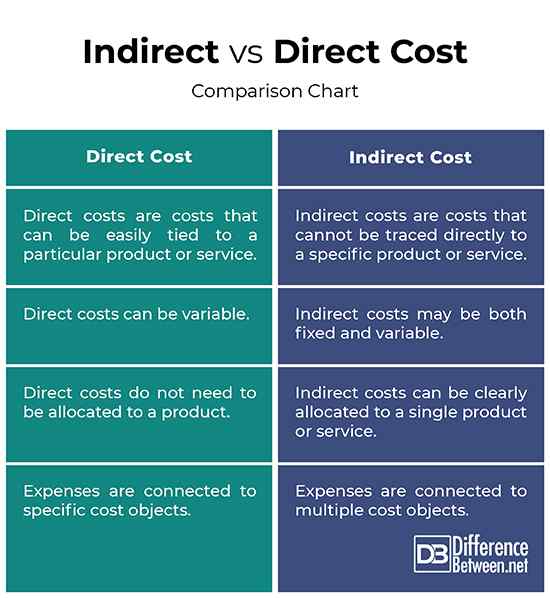

- Kos langsung adalah kos dapat dikesan dengan mudah kembali kepada pengeluaran produk tertentu atau perkhidmatan yang ditawarkan. Kos langsung jatuh ke dalam dua kategori: bahan langsung dan buruh langsung. Bahan Langsung adalah bahan mentah yang boleh diikat terus ke produk yang dihasilkan. Buruh langsung adalah kos membayar pekerja untuk membuat produk. Kos tidak langsung, sebaliknya, adalah kos yang tidak dapat diikat dengan mudah dengan produk pembuatan individu. Kos tidak langsung kadang -kadang disebut sebagai kos overhead.

Perbelanjaan

- Kos langsung adalah perbelanjaan yang terlibat dengan pembuatan produk dan termasuk bekalan pembuatan, bahan mentah, kos peralatan, kos buruh, dan kos pengeluaran lain. Bahan dan kos buruh adalah contoh kos langsung yang baik. Kos tidak langsung adalah perbelanjaan yang tidak berkaitan secara langsung dengan pembuatan produk. Kos tidak langsung termasuk utiliti, bekalan pejabat, elektrik, telefon, harta dan cukai lain, insurans, dan susut nilai kilang dan peralatan.

Contoh

- Katakan anda mengeluarkan sarung tangan kapas, yang mana anda memerlukan kapas, benang dan kulit. Bahan -bahan ini dapat dikesan terus ke sarung tangan; Sebagai contoh, anda boleh mengambil sarung tangan dan melihat dengan tepat apa bahan yang digunakan untuk membuat sarung tangan. Dalam kes ini, kapas, benang dan kulit dianggap kos bahan langsung, kerana ia boleh dihubungkan secara langsung dengan pembuatan sarung tangan. Tetapi tidak semua kos langsung. Anggap anda memajak bangunan di mana anda membuat sarung tangan. Anda jelas tidak dapat menyambungkan kos pajakan terus ke mana -mana sarung tangan tertentu. Ini datang dengan kos tidak langsung.

Tidak langsung vs. Kos Langsung: Carta Perbandingan

Ringkasan

Kedua -duanya adalah terma perakaunan kos yang penting dan kadang -kadang boleh mengelirukan. Kos langsung adalah kos yang anda dapat dengan mudah mengesan produk atau perkhidmatan tertentu. Bahan mentah dan kos buruh adalah contoh kos langsung yang paling biasa. Kos tidak langsung, sebaliknya, adalah kos yang tidak dapat dikesan terus ke produk atau perkhidmatan tertentu. Sebaliknya, kos tidak langsung diperuntukkan dan mereka juga dirujuk sebagai kos overhead. Anda biasanya memperuntukkan kos dengan memberikan kos seunit. Kadar per unit menghubungkan semua kos tidak langsung ke produk anda.

Apakah contoh kos langsung dan tidak langsung?

Bahan mentah dan kos buruh adalah contoh kos langsung yang baik. Kos tidak langsung termasuk utiliti, bekalan pejabat, elektrik, telefon, harta dan cukai lain, insurans, dan susut nilai kilang dan peralatan.

Apakah perbezaan antara kos langsung dan kos berubah -ubah?

Kos langsung dan kos berubah sama -sama sama dan kedua -duanya terlibat dalam pengeluaran. Kos langsung sering menjadi kos yang berubah -ubah, tetapi mereka juga boleh diperbaiki. Mereka boleh terikat secara langsung dengan produk atau perkhidmatan. Kos yang berubah -ubah, sebaliknya, mungkin berbeza -beza bergantung pada tahap pengeluaran pengeluaran.

Bagaimana kos langsung dikira?

Kos Langsung adalah jumlah keseluruhan kos bahan langsung yang terlibat dalam pembuatan produk tertentu dan kos buruh langsung.

Adalah pembungkusan kos langsung atau tidak langsung?

Kos pembungkusan berada di bawah kategori kos pembolehubah langsung kerana kos ini boleh berbeza -beza bergantung kepada bilangan produk yang dihasilkan.