FSA vs. HSA

- 3759

- 1030

- Ms. Armando Hammes

FSA (Akaun perbelanjaan fleksibel) dan HSA (Akaun simpanan kesihatan) adalah akaun yang beredar cukai untuk perbelanjaan penjagaan kesihatan tetapi mereka berbeza dari segi siapa yang layak, yang memiliki dana, sama ada dana mudah alih atau gulung, had sumbangan, dan perbelanjaan yang layak. HSA mempunyai had sumbangan yang lebih tinggi dan dana yang tidak dibelanjakan pada tahun tertentu ke tahun depan, tetapi HSA hanya tersedia untuk ahli yang mendaftar dalam pelan kesihatan yang boleh ditolak tinggi (HDHP).

Kelayakan untuk FSA ditetapkan oleh majikan dan biasanya semua pekerja - sama ada mereka mengambil bahagian dalam pelan kesihatan atau tidak - layak untuk FSA, tetapi dana yang tidak disengajakan dan tidak dituntut dilucutkan (dengan beberapa pengecualian). Anda terus memiliki wang dalam HSA walaupun anda menukar rancangan kesihatan atau menamatkan pekerjaan; Walau bagaimanapun, anda kehilangan dana dalam FSA semasa anda menamatkan pekerjaan.

Carta Perbandingan

Perbezaan - Persamaan -| FSA | HSA | |

|---|---|---|

| Bermaksud | Akaun perbelanjaan fleksibel | Akaun simpanan kesihatan |

| Yang layak? | Pekerja yang mendaftar dalam rancangan kesihatan tradisional. | Ahli-ahli yang mendaftar dalam pelan kesihatan yang boleh ditolak tinggi (HDHP) yang tidak mempunyai pelan kesihatan bukan HDHP yang lain, termasuk liputan di bawah Medicare, pelan kesihatan pasangan atau akaun perbelanjaan fleksibel (FSA). |

| Had sumbangan | $ 2,650 (untuk 2018); $ 2,600 (untuk 2017) | Liputan Individu: $ 3,450 (2018); $ 3,400 (2017). Keluarga: $ 6,900 (2018); $ 6,750 (2017). Orang lebih dari 55 boleh membuat sumbangan tambahan "mengejar" sebanyak $ 1,000. Ini adalah had gabungan untuk sumbangan pekerja + majikan kepada HSA. |

| Yang memiliki akaun? | Majikan | Pekerja |

| Sumbangan tertakluk kepada cukai pendapatan? | Tidak | Tidak |

| Adakah minat terakru? | Tidak | Ya, tetapi jumlahnya berbeza oleh HSA Bank |

| Sumbangan | Biasanya pekerja, tetapi FSA boleh dibiayai secara pretasi oleh pekerja, majikan atau kedua -duanya. | Majikan dan pekerja |

| Pengeluaran dana | Kebanyakan majikan membuat keseluruhan jumlah sumbangan tahunan yang tersedia dari awal tahun ini, walaupun akaun belum dibiayai sepenuhnya. | Hanya dana yang dibayar oleh ahli yang tersedia untuk perbelanjaan penjagaan kesihatan. |

| Sumbangan menangkap pekerja yang lebih tua | Tidak | Ya, ahli berumur 55 hingga 65 tahun boleh menyumbang sehingga $ 1,000 lagi ke akaun mereka setahun. Sumbangan ini adalah potongan cukai pendapatan "di atas garis". |

| Kemudahalihan dan pelucuthakan | Tidak mudah alih. Pekerja kehilangan wang yang tidak ada di FSA apabila pekerjaan ditamatkan. | Ya. Baki HSA tidak dilucuthakkan apabila ahli mengubah majikan atau rancangan kesihatan. |

| Baki membawa (atau peralihan) | Terhad; Rancangan boleh membenarkan sehingga $ 500 roll over atau tempoh tangguh sehingga 90 hari pada tahun berikutnya dengan baki yang tidak dibatalkan. | Ya; dana yang tidak digunakan dibawa ke tahun berikutnya. |

| Perbelanjaan perubatan yang layak | Perbelanjaan perubatan yang berkelayakan adalah yang dinyatakan dalam pelan yang biasanya layak untuk potongan perbelanjaan perubatan dan pergigian. e.g. Copays, coinsurance, deductible, ubat preskripsi, pendakap, perbelanjaan pergigian dan eyecare. | Perbelanjaan perubatan yang berkelayakan yang ditakrifkan di bawah IRC §213 (d), kecuali jumlah yang diedarkan untuk membayar premium insurans kesihatan. HSA boleh digunakan untuk membayar premium untuk kesinambungan sementara liputan, penjagaan jangka panjang, dan insurans kesihatan untuk pesara. |

| Perbelanjaan bukan perubatan | Dana FSA tidak boleh digunakan untuk perbelanjaan bukan perubatan. Item OTC mesti ada dalam senarai yang disediakan oleh IRS dan boleh didapati di laman web mereka. | Dana HSA boleh digunakan untuk pengagihan penjagaan bukan kesihatan tetapi termasuk dalam pendapatan kasar dan tertakluk kepada penalti 20% jika di bawah umur 65 tahun. |

| Bukti perbelanjaan diperlukan? | Ya, melainkan jika perbelanjaan adalah untuk mana-mana bayaran bersama untuk dadah atau bersama-sama yang berkaitan dengan rancangan perubatan. | Tidak; Walau bagaimanapun, ahli harus bersedia untuk membuktikan kepada IRS perbelanjaan telah ditanggung, jumlah perbelanjaan, dan kelayakannya. |

| Akses | Wang boleh diakses sebelum dibayar | Hanya dana yang dibayar boleh diakses. |

| Tamat tempoh | Semua wang dalam FSA tamat dan hilang pada akhir tahun, sehingga $ 500 boleh dilancarkan ke tahun pelan seterusnya. | Tidak pernah tamat atau hilang |

| Pilihan Pelaburan | Tidak | Ya, tetapi berbeza oleh HSA Bank |

| Perubahan kepada sumbangan | Hanya untuk acara yang layak, seperti perkahwinan, perceraian, kelahiran, atau semasa pendaftaran terbuka. | Secara bulanan (atau gaji) |

Apa itu FSA?

FSA bermaksud akaun perbelanjaan yang fleksibel. Ia membolehkan pekerja mengetepikan sebahagian daripada gaji mereka untuk membayar perbelanjaan yang berkelayakan seperti penjagaan perubatan atau bergantung. Pengagihan dana dari FSA tidak dikenakan cukai. Ia dimiliki oleh majikan dan jumlah yang tidak digunakan/tidak dituntut hilang.

Apa itu HSA?

HSA bermaksud akaun simpanan kesihatan. Ia dibiayai oleh individu yang menggunakan pendapatan pra-cukai dan tersedia kepada mereka yang mendaftar dalam rancangan kesihatan yang boleh ditolak tinggi. Pengagihan dana dari HSA tidak dikenakan cukai jika digunakan untuk perbelanjaan perubatan. Dana dimiliki oleh individu, dibawa dari tahun ke tahun, dan tidak dilucuthakkan apabila individu mengubah majikan atau rancangan kesihatan.

Video ini membandingkan manfaat dan kekurangan FSA kepada HSA:

Kelayakan

Kelayakan untuk FSA ditetapkan oleh majikan dan majikan mempunyai fleksibiliti lengkap untuk menawarkan pelbagai kombinasi manfaat dalam merancang rancangan mereka. Contohnya, mereka yang mempunyai pelan deduktif tinggi mungkin terhad kepada "tujuan terhad" FSA yang digunakan untuk perbelanjaan pergigian, penglihatan dan lain-lain. Pekerja boleh mengambil bahagian dalam FSA walaupun mereka tidak dilindungi oleh mana-mana pelan kesihatan yang ditaja oleh majikan. Orang yang bekerja sendiri tidak layak mendapat FSA.

Individu layak mendapat HSA jika mereka mempunyai pelan kesihatan yang boleh ditolak tinggi (HDHP). Pada tahun 2015, ini bermakna pelan dengan potongan sekurang -kurangnya $ 1,350 untuk individu atau keluarga yang boleh ditolak sekurang -kurangnya $ 2,600. Individu tidak boleh dilindungi oleh insurans kesihatan bukan HDHP atau Medicare yang lain, dan tidak boleh bergantung kepada pulangan cukai orang lain.

Adalah pelan deductible yang tinggi?

Yang boleh ditolak boleh dibayar daripada HSA, yang pada dasarnya bermaksud membayar perbelanjaan perubatan dengan pendapatan bebas cukai. Dan pelan deductible yang tinggi biasanya memberikan liputan yang lebih baik (copays dan insurans duitah yang lebih rendah) setelah ditolak dipenuhi. Rancangan yang boleh ditolak tinggi adalah pilihan yang baik untuk keluarga yang menjangkakan sama ada tanpa perbelanjaan perubatan, atau kadang-kadang untuk keluarga yang memerlukan banyak perkhidmatan perubatan sepanjang tahun.

Had sumbangan

Had pada sumbangan FSA ditetapkan oleh majikan. Bermula 2013, had tahunan akan dihadkan pada $ 2,500 untuk sumbangan pekerja yang dibuat melalui potongan gaji. Had $ 2,500 ini tidak terpakai kepada sumbangan bukan elektif yang dibuat oleh majikan - kadang -kadang dipanggil kredit flex. Had kekal tidak berubah untuk 2015.

Pada tahun 2015, had sumbangan tahunan kepada HSA ialah $ 3,350 untuk liputan individu dan $ 6,650 untuk keluarga. Orang yang berumur lebih dari 55 tahun, dan mereka yang bertukar 55 dalam tahun kalendar, boleh membuat sumbangan tambahan "mengejar" sebanyak $ 1,000. Had ini dikenakan kepada sumbangan gabungan dari pekerja dan majikan.

Pemilikan akaun dan mudah alih

Akaun FSA dimiliki oleh majikan. Akaun HSA dimiliki oleh individu. Ini bermakna apabila individu menamatkan pekerjaan, dana yang tidak digunakan dalam FSA dilucuthakkan. Walau bagaimanapun, dana yang tidak digunakan dalam HSA terus dimiliki oleh individu. Pengagihan dari HSA boleh dibuat tanpa cukai jika digunakan untuk perbelanjaan perubatan semasa mendaftar dalam pelan yang boleh ditolak tinggi. Dalam kes lain, pengagihan masih boleh dibuat dari HSA tetapi tertakluk kepada cukai pendapatan dan penalti 10%.

Akses

Sesetengah majikan menyusun FSA mereka supaya jumlah sumbangan tahunan dapat diakses pada bila -bila masa (e.g., pada bulan Januari), walaupun belum dibayar. Walau bagaimanapun, apa -apa wang dalam FSA yang belum dibelanjakan menjelang akhir tahun ini hilang dan dikembalikan kepada syarikat. Jika, bagaimanapun, anda meninggalkan syarikat itu dan telah membelanjakan lebih daripada yang telah dibayar setakat ini pada tahun itu, anda tidak perlu membayarnya kembali.

Di HSA, anda hanya boleh mengakses wang yang telah didepositkan, tetapi dana yang tidak digunakan tinggal di akaun selama -lamanya.

Perubahan kepada sumbangan

Sumbangan kepada FSA hanya boleh diubah selepas peristiwa tertentu, seperti perkahwinan, perceraian dan kelahiran anak, atau semasa tempoh pendaftaran terbuka.

Sumbangan HSA dapat diubah setiap bulan.

Peralihan dana yang tidak digunakan

Dengan HSA, dana itu dimiliki oleh pekerja dan mereka melancarkan i.e., Dana yang disumbangkan tetapi tidak digunakan pada tahun 2015 boleh digunakan untuk perbelanjaan perubatan pada tahun 2016 atau pada tahun depan.

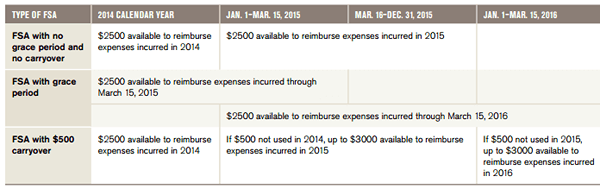

Peraturan untuk FSA sedikit lebih rumit. Pada asalnya, FSA telah "menggunakannya atau kehilangannya" dana. Jika dana yang disumbangkan pada tahun 2014 tidak digunakan pada tahun 2014, pekerja kehilangan akses kepada mereka. Terdapat satu pengecualian, walaupun. Majikan boleh memilih untuk menawarkan tempoh tangguh dua setengah bulan pada tahun berikutnya untuk menggunakan dana i.e., Anda mempunyai sehingga Mac 2015 untuk menggunakan dana FSA 2014 anda. Bermula 2014, IRS mengubah peraturannya juga membenarkan pilihan peralihan terhad. Majikan kini boleh membenarkan pekerja mereka sama ada tempoh tangguh dua setengah bulan pada tahun berikutnya untuk digunakan Semua dana FSA yang tidak digunakan, atau pilihan untuk menggulung Hingga $ 500 Dari baki tahun sebelumnya.

Pilihan peralihan untuk rancangan FSA. Majikan boleh memilih untuk tidak menawarkan peralihan, peralihan $ 500 terhad untuk digunakan pada bila -bila masa pada tahun berikutnya, atau tempoh tangguh sehingga 15 Mac tahun berikutnya untuk digunakan Semua dana yang tidak digunakan.[1]

Pilihan peralihan untuk rancangan FSA. Majikan boleh memilih untuk tidak menawarkan peralihan, peralihan $ 500 terhad untuk digunakan pada bila -bila masa pada tahun berikutnya, atau tempoh tangguh sehingga 15 Mac tahun berikutnya untuk digunakan Semua dana yang tidak digunakan.[1] Perhatikan bahawa ini adalah keputusan pelan yang dibawa ke hadapan. Pekerja tidak mempunyai pilihan untuk memilih satu atau yang lain pada akhir tahun. Oleh itu, disarankan untuk memahami rancangan majikan sebelum memilih jumlah sumbangan FSA semasa pendaftaran terbuka.

Perbelanjaan dilindungi

Terdapat pertindihan yang besar di perbelanjaan yang layak untuk akaun FSA dan HSA. Ini termasuk:

- Perbelanjaan yang layak di bawah pelan ubat perubatan atau preskripsi, seperti deductibles atau coinsurance

- Bekalan perubatan seperti pendakap atau bekalan pertolongan cemas

- Perbelanjaan penglihatan dan pergigian untuk anda atau tanggungan cukai anda yang berkelayakan

- Penjagaan pencegahan seperti fizikal tahunan, imunisasi, program bayi yang baik, mamogram, ujian PAP dan pemeriksaan kanser lain, serta perbelanjaan bukan perubatan seperti pergigian, ortodontik dan penglihatan.

Premium Cobra & Medicare adalah perbelanjaan yang berkelayakan untuk HSA tetapi tidak perbelanjaan yang layak untuk FSA. Satu lagi kelebihan untuk HSA ialah anda boleh menggunakan HSA untuk membayar perbelanjaan kesihatan yang berkelayakan untuk pasangan atau tanggungan yang layak cukai, walaupun mereka tidak dilindungi di bawah pelan kesihatan yang boleh ditolak tinggi anda. Walau bagaimanapun, kelemahannya adalah bahawa HSA tidak boleh digunakan untuk menampung perbelanjaan untuk rakan kongsi domestik manakala FSA biasanya (bergantung kepada bagaimana majikan telah menetapkannya).

Sehingga 2012, di atas ubat kaunter dan kontraseptif adalah perbelanjaan yang berkelayakan di bawah FSA. Walau bagaimanapun, preskripsi kini diperlukan untuk sebarang ubat (selain insulin) untuk memenuhi syarat sebagai perbelanjaan FSA.

Contoh lain perbelanjaan yang tidak layak untuk pembayaran balik adalah vitamin, urut, dan pembedahan kosmetik.

Minat

FSA tidak mendapat minat, sementara HSA lakukan.

Implikasi cukai

Sumbangan FSA dibuat secara pra-cukai melalui potongan gaji. Ini bermakna sumbangan yang dibuat kepada FSA tidak tertakluk kepada cukai pendapatan.

HSA memperoleh faedah dan sumbangan bebas cukai adalah deduktif cukai. Pengeluaran yang berkelayakan juga untaxed, tetapi pengeluaran tidak layak adalah tertakluk kepada cukai pendapatan dan penalti 10%.

Harus diingat bahawa kedua -dua sumbangan FSA dan HSA hanya mengelakkan cukai pendapatan; Mereka masih tertakluk kepada cukai keselamatan sosial dan Medicare.

Cara memilih

Individu tidak boleh menggunakan kedua -dua FSA dan HSA. Mereka yang menerima Medicare atau tidak mempunyai pelan kesihatan yang boleh ditolak tinggi tidak dapat menyumbang kepada HSA tetapi boleh menyumbang kepada FSA. Walau bagaimanapun, anda hanya boleh membuka FSA jika ia ditawarkan oleh majikan anda. Mereka yang masih muda dan bujang mungkin lebih suka HSA untuk FSA, kerana sumbangan yang tidak digunakan tidak akan tamat pada akhir tahun atau jika individu mengubah pekerjaan, membolehkan mereka menyelamatkan sejumlah besar seumur hidup mereka. Mereka yang mempunyai kos perubatan yang cukup konsisten sepanjang tahun, atau yang mungkin perlu menggunakan wang dari skim awal tahun ini, mungkin lebih suka FSA.