Pinjaman vs. Gadai janji

- 4969

- 826

- Ricardo Koelpin IV

Gadai janji adalah jenis pinjaman yang dijamin dengan hartanah atau harta peribadi.

A pinjaman adalah hubungan antara pemberi pinjaman dan peminjam. Pemberi pinjaman juga dipanggil pemiutang dan peminjam dipanggil penghutang. Wang yang dipinjamkan dan diterima dalam transaksi ini dikenali sebagai pinjaman: pemiutang telah "dipinjamkan" wang, sementara peminjam telah "mengeluarkan" pinjaman. Jumlah wang yang dipinjam pada mulanya dipanggil pengetua. Peminjam membayar balik bukan hanya prinsipal tetapi juga bayaran tambahan, yang disebut Faedah. Pembayaran balik pinjaman biasanya dibayar dalam ansuran bulanan dan tempoh pinjaman biasanya ditentukan sebelumnya. Secara tradisinya, peranan utama bank dan sistem kewangan adalah mengambil deposit dan menggunakannya untuk mengeluarkan pinjaman, dengan itu memudahkan penggunaan wang yang cekap dalam ekonomi. Pinjaman digunakan bukan hanya oleh individu tetapi juga organisasi dan juga kerajaan.

Terdapat banyak jenis pinjaman, tetapi salah satu jenis yang paling terkenal adalah gadai janji. Gadai janji adalah pinjaman yang dijamin yang secara khusus terikat dengan harta tanah, seperti tanah atau rumah. Harta itu dimiliki oleh peminjam sebagai pertukaran wang yang dibayar secara ansuran dari masa ke masa. Ini membolehkan peminjam (gadai janji) menggunakan harta lebih cepat daripada jika mereka dikehendaki membayar nilai penuh harta tanah, dengan matlamat akhir adalah bahawa penghutang akhirnya datang sepenuhnya dan bebas memiliki harta itu sebaik sahaja gadai janji dibayar sepenuhnya. Pengaturan ini juga melindungi pemiutang (gadai janji). Sekiranya penghutang berulang kali merindui pembayaran pinjaman gadai janji, contohnya, rumah dan/atau tanahnya boleh dirampas, yang bermaksud pemberi pinjaman sekali lagi mengambil pemilikan harta itu untuk mendapatkan kerugian kewangan.

Carta Perbandingan

| Pinjaman | Gadai janji | |

|---|---|---|

| Mengenai | Hubungan antara pemberi pinjaman dan peminjam. Pemberi pinjaman juga dipanggil pemiutang dan peminjam adalah penghutang. Wang yang dipinjamkan dan diterima dalam urus niaga ini dikenali sebagai pinjaman: pemiutang telah "dipinjamkan" wang, sementara peminjam telah "mengeluarkan" pinjaman. | Gadai janji adalah pinjaman yang dijamin yang secara khusus terikat dengan harta tanah, seperti tanah atau rumah. Harta itu dimiliki oleh peminjam sebagai pertukaran wang yang dibayar secara ansuran dari masa ke masa. |

| Jenis | Pinjaman terbuka dan tertutup, pinjaman tidak bercagar dan selamat, pinjaman pelajar, pinjaman gadai janji, pinjaman gaji. | Gadai janji kadar tetap, pinjaman gadai janji FHA, gadai janji kadar laras, gadai janji pinjaman VA, gadai janji faedah sahaja, gadai janji terbalik. |

Definisi kewangan dan undang -undang

Secara kewangan, pinjaman berstruktur antara individu, kumpulan, dan/atau firma apabila seseorang atau entiti memberikan wang kepada yang lain dengan jangkaan untuk dibayar, biasanya dengan minat, dalam masa tertentu. Sebagai contoh, bank sering meminjamkan wang kepada orang yang mempunyai kredit yang baik yang ingin membeli kereta atau rumah, atau memulakan perniagaan, dan peminjam membayar wang ini dalam jumlah masa yang ditetapkan. Pinjaman dan pinjaman berlaku dengan pelbagai cara lain. Adalah mungkin bagi individu untuk meminjamkan sebahagian kecil wang kepada banyak orang lain melalui perkhidmatan pertukaran pinjaman peer-to-peer seperti Lending Club, dan adalah perkara biasa bagi satu orang untuk meminjamkan wang lain untuk pembelian kecil.

Bagaimana pinjaman diperlakukan secara sah berbeza mengikut jenis pinjaman, seperti gadai janji, dan terma yang terdapat dalam perjanjian pinjaman. Kontrak ini dinilai dan boleh dikuatkuasakan mengikut Kod Perdagangan Seragam dan mengandungi maklumat mengenai terma pinjaman, keperluan pembayaran balik, dan kadar faedah; Mereka juga termasuk butiran mengenai kesan untuk pembayaran yang tidak dijawab dan lalai. Undang -undang Persekutuan ditetapkan untuk melindungi kedua -dua pemiutang dan penghutang dari bahaya kewangan.

Walaupun orang sering meminjam dan meminjamkan skala yang lebih kecil tanpa kontrak atau nota janji, selalu dinasihatkan untuk memiliki perjanjian pinjaman bertulis, kerana pertikaian kewangan dapat diselesaikan dengan lebih mudah dan adil dengan kontrak bertulis daripada dengan kontrak lisan.

Terminologi pinjaman dan gadai janji

Beberapa istilah biasanya digunakan semasa membincangkan pinjaman dan gadai janji. Penting untuk memahaminya sebelum meminjam atau memberi pinjaman.

- Pengetua: Jumlah yang dipinjam yang belum dibayar, tolak minat. Contohnya, jika seseorang telah mengeluarkan pinjaman $ 5,000 dan membayar balik $ 3,000, prinsipal adalah $ 2,000. Ia tidak mengambil kira apa -apa faedah yang mungkin disebabkan oleh baki $ 2,000 yang terhutang.

- Minat: "Bayaran" yang dikenakan oleh pemiutang untuk penghutang untuk meminjam wang. Pembayaran faedah sangat memberi insentif kepada pemiutang untuk mengambil risiko kewangan pinjaman wang, kerana senario yang ideal menghasilkan pemiutang yang memperoleh kembali semua wang yang dipinjamkan, Plus beberapa peratusan di atasnya; Ini menjadikan pulangan pelaburan yang baik (ROI).

- Kadar bunga: Kadar di mana peratusan prinsipal - jumlah pinjaman yang belum dibayar - dibayar balik, dengan faedah, dalam tempoh tertentu. Ia dikira dengan membahagikan prinsipal dengan jumlah faedah.

- Kadar Peratusan Tahunan (APR): Kos pinjaman selama setahun, termasuk apa -apa dan semua faedah, insurans, dan/atau yuran asal. Lihat juga APR vs. Kadar faedah dan APR vs. Apy.

- Pra-kelayakan: Pra-kelayakan untuk pinjaman adalah pernyataan dari institusi kewangan yang memberikan anggaran yang tidak mengikat dan anggaran jumlah seseorang yang layak meminjam.

- Pra-diluluskan: Pra-kelulusan untuk pinjaman adalah langkah pertama permohonan pinjaman rasmi. Pemberi pinjaman mengesahkan penarafan dan pendapatan kredit peminjam sebelum pra-kelulusan. Maklumat lanjut mengenai pra-kelulusan dan pra-kelayakan.

- Bayaran pendahuluan: Tunai peminjam memberi kepada pemberi pinjaman di hadapan sebagai sebahagian daripada pembayaran balik pinjaman awal. Pembayaran pendahuluan 20% di rumah yang bernilai $ 213,000 ialah $ 42,600 tunai; Pinjaman gadai janji akan meliputi baki kos dan dibayar balik, dengan faedah, dari masa ke masa.

- Lien: Sesuatu yang digunakan untuk mendapatkan pinjaman, terutama gadai janji; hak undang -undang pemberi pinjaman mempunyai harta atau aset, sekiranya peminjam gagal membayar balik pinjaman.

- Insurans gadai janji swasta (PMI): Sesetengah peminjam-mereka yang menggunakan pinjaman FHA, atau pinjaman konvensional dengan bayaran pendedahan kurang dari 20%-diperlukan untuk membeli insurans gadai janji, yang melindungi keupayaan peminjam untuk terus membuat pembayaran gadai janji. Premium untuk insurans gadai janji dibayar bulanan dan biasanya dibundel dengan pembayaran gadai janji bulanan, seperti insurans rumah dan cukai harta tanah.

- Prabayar: Membayar pinjaman sebahagian atau penuh sebelum tarikh tamatnya. Sesetengah pemberi pinjaman sebenarnya menghukum peminjam dengan bayaran faedah untuk pembayaran balik awal kerana ia menyebabkan peminjam kehilangan caj faedah yang mungkin mereka dapat buat jika peminjam menyimpan pinjaman untuk lebih lama.

- Perampasan: Hak undang -undang dan memproses kegunaan pemberi pinjaman untuk mendapatkan semula kerugian kewangan yang ditanggung daripada peminjam gagal membayar pinjaman; Biasanya mengakibatkan lelongan awam aset yang digunakan untuk cagaran, dengan hasil menuju hutang gadai janji. Lihat juga Penyitaan vs Jualan Pendek.

Jenis pinjaman

Open-end vs. Pinjaman tertutup

Terdapat dua kategori utama kredit pinjaman. Kredit terbuka - kadang -kadang dikenali sebagai "kredit pusingan" - adalah kredit yang boleh dipinjam dari lebih dari sekali. Ini "terbuka" untuk meminjam berterusan. Bentuk kredit terbuka yang paling biasa adalah kad kredit; Seseorang yang mempunyai had $ 5,000 pada kad kredit boleh terus meminjam dari garis kredit selama -lamanya, dengan syarat dia membayar kad bulanan dan dengan itu tidak pernah memenuhi atau melebihi had kad, di mana tidak ada lagi wang untuk meminjamnya. Setiap kali dia membayar kad ke $ 0, dia sekali lagi mempunyai $ 5,000 kredit.

Apabila jumlah wang tetap dipinjamkan sepenuhnya dengan perjanjian bahawa ia akan dibayar sepenuhnya pada masa akan datang, ini adalah satu bentuk kredit tertutup; Ia juga dikenali sebagai pinjaman jangka panjang. Jika seseorang yang mempunyai pinjaman gadai janji tertutup sebanyak $ 150,000 telah membayar balik $ 70,000 kepada pemberi pinjaman, itu tidak bermakna dia mempunyai $ 70,000 lagi daripada $ 150,000 untuk meminjam dari; Ini hanya bermaksud dia adalah sebahagian dari jalan melalui pembayaran balik jumlah pinjaman penuh yang telah dia terima dan digunakan. Sekiranya lebih banyak kredit diperlukan, dia perlu memohon pinjaman baru.

Selamat vs. Tidak bercagar

Pinjaman boleh dijamin atau tidak bercagar. Pinjaman tidak bercagar tidak dilampirkan pada aset, yang bermaksud pemberi pinjaman tidak boleh meletakkan lien pada aset untuk mendapatkan kerugian kewangan sekiranya penghutang gagal pinjaman. Permohonan untuk pinjaman tidak bercagar sebaliknya diluluskan atau ditolak mengikut pendapatan peminjam, sejarah kredit, dan skor kredit. Oleh kerana risiko yang agak tinggi pemberi pinjaman mengambil masa untuk memberi peminjam garis kredit yang tidak bercagar, kredit tidak bercagar sering kali lebih kecil dan mempunyai APR yang lebih tinggi daripada pinjaman selamat. Kad kredit, overdraf bank, dan pinjaman peribadi adalah semua jenis pinjaman tidak bercagar.

Pinjaman selamat - kadang -kadang dikenali sebagai pinjaman cagaran - disambungkan ke aset dan termasuk gadai janji dan pinjaman kereta. Dalam pinjaman ini, peminjam meletakkan aset sebagai cagaran sebagai pertukaran wang tunai. Walaupun pinjaman selamat biasanya menawarkan jumlah wang yang lebih besar kepada peminjam, dengan kadar faedah yang lebih rendah, mereka adalah pelaburan yang lebih selamat untuk pemberi pinjaman. Bergantung pada sifat perjanjian pinjaman, pemberi pinjaman mungkin dapat merampas sebahagian atau kawalan penuh aset jika penghutang mungkir atas pinjamannya.

Jenis pinjaman lain

Terbuka/tertutup/tertutup dan dijamin/tidak bercagar adalah kategori luas yang digunakan untuk pelbagai pinjaman tertentu, termasuk pinjaman pelajar (tertutup, sering dijamin oleh kerajaan), pinjaman perniagaan kecil (tertutup, dijamin atau tidak bercagar), pinjaman untuk anda.S. veteran (tertutup, dijamin oleh kerajaan), gadai janji (tertutup, dijamin), pinjaman disatukan (tertutup, dijamin), dan juga pinjaman gaji (tertutup, tidak bercagar). Berkenaan dengan yang terakhir, pinjaman habis bulan harus dielakkan, kerana cetakan halus mereka hampir selalu mendedahkan sangat APR tinggi yang membuat pembayaran balik pinjaman sukar, jika tidak mustahil.

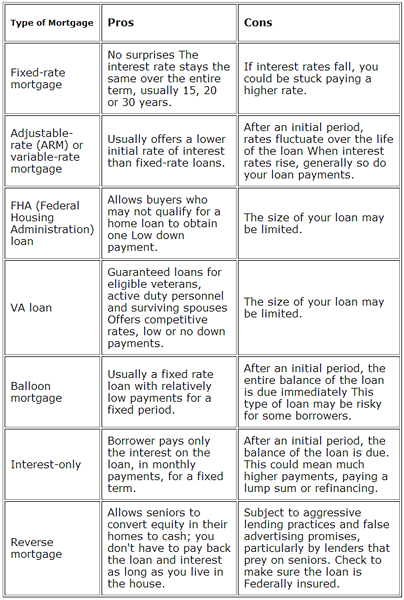

Jenis gadai janji

Carta yang menunjukkan kebaikan dan keburukan pelbagai jenis gadai janji. Sumber: Amerika Syarikat.gov.

Carta yang menunjukkan kebaikan dan keburukan pelbagai jenis gadai janji. Sumber: Amerika Syarikat.gov. Gadai janji kadar tetap

Sebilangan besar pinjaman rumah adalah gadai janji tetap. Ini adalah pinjaman besar yang mesti dibayar dalam jangka masa yang panjang - 10 hingga 50 tahun - atau lebih awal, jika boleh. Mereka mempunyai satu set, atau tetap, kadar faedah yang hanya boleh diubah dengan membiayai semula pinjaman; Pembayaran adalah jumlah bulanan yang sama sepanjang hayat pinjaman, dan peminjam boleh membayar jumlah tambahan untuk membayar pinjamannya dengan lebih cepat. Dalam program pinjaman ini, pembayaran balik pinjaman terlebih dahulu menuju ke arah membayar faedah, kemudian membayar prinsipal.

Lihat juga gadai janji kadar laras vs gadai janji kadar tetap.

Pinjaman gadai janji FHA

U.S. Pentadbiran Perumahan Persekutuan (FHA) menginsuranskan pinjaman gadai janji yang diberikan oleh peminjam yang diluluskan oleh FHA kepada peminjam berisiko tinggi. Ini bukan pinjaman dari kerajaan, tetapi insurans pinjaman yang dibuat oleh institusi bebas, seperti bank; Terdapat had berapa banyak kerajaan akan menginsuranskan pinjaman. Pinjaman FHA biasanya diberikan kepada pembeli rumah pertama yang rendah hingga sederhana dan/atau tidak membuat bayaran pendahuluan 20%, serta mereka yang mempunyai sejarah kredit yang lemah atau sejarah muflis. Perlu diingat bahawa walaupun pinjaman FHA membolehkan mereka yang tidak membuat bayaran pendahuluan 20% untuk membeli rumah, mereka memerlukan peminjam berisiko tinggi ini untuk mengeluarkan insurans gadai janji swasta.

Lihat juga Pinjaman Konvensional vs Pinjaman FHA.

Pinjaman VA untuk veteran

U.S. Jabatan Hal Ehwal Veteran menjamin pinjaman gadai janji di rumah yang dikeluarkan oleh veteran tentera. Pinjaman VA adalah serupa dengan pinjaman FHA, di mana kerajaan tidak meminjamkan wang itu sendiri, melainkan menginsuranskan atau menjamin pinjaman yang dibekalkan oleh pemberi pinjaman lain. Sekiranya seorang veteran memungkiri pinjamannya, kerajaan membayar balik pemberi pinjaman sekurang-kurangnya 25% pinjaman.

Pinjaman VA dilengkapi dengan beberapa faedah khusus, iaitu veteran tidak dikehendaki membuat bayaran pendahuluan atau membawa insurans gadai janji swasta (PMI). Oleh kerana lawatan kewajipan kadang-kadang mempengaruhi pengalaman dan pendapatan kerja awam mereka, sesetengah veteran akan menjadi peminjam berisiko tinggi yang akan ditolak untuk pinjaman gadai janji konvensional.

Jenis gadai janji lain

Terdapat banyak jenis gadai janji lain, termasuk gadai janji faedah sahaja, gadai janji kadar laras (lengan), dan gadai janji terbalik, antara lain. Gadai janji kadar tetap kekal sebagai jenis gadai janji yang paling biasa, setakat ini, dengan program kadar tetap 30 tahun menjadi bentuk yang paling popular dari mereka.

Surat Ikatan Amanah

Sebilangan u.S. Negara tidak menggunakan gadai janji dengan kerap, jika sama sekali, dan sebaliknya menggunakan sistem surat ikatan amanah, di mana pihak ketiga, yang dikenali sebagai pemegang amanah, bertindak sebagai mediator antara peminjam dan peminjam. Untuk mengetahui lebih lanjut mengenai perbezaan antara gadai janji dan perbuatan amanah, lihat surat ikatan amanah vs gadai janji.

Pinjaman vs. Perjanjian gadai janji

Perjanjian pinjaman pinjaman dan gadai janji dibentangkan sama, tetapi butiran berbeza -beza bergantung kepada jenis pinjaman dan syaratnya. Kebanyakan perjanjian dengan jelas menentukan siapa pemberi pinjaman dan peminjam, apakah kadar faedah atau APR, berapa banyak yang mesti dibayar dan kapan, dan apa yang berlaku jika peminjam gagal membayar pinjaman dalam masa yang dipersetujui. Menurut buku Cara Memulakan Perniagaan Anda Dengan atau Tanpa Wang, "Pinjaman boleh dibayar atas permintaan (pinjaman permintaan), dalam ansuran bulanan yang sama (pinjaman ansuran), atau mungkin baik sehingga notis selanjutnya atau pada waktu matang (pinjaman waktu)."Kebanyakan undang -undang sekuriti persekutuan tidak terpakai bagi pinjaman.[1]

Terdapat dua jenis perjanjian pinjaman utama: perjanjian pinjaman dua hala dan perjanjian pinjaman bersindiket. Perjanjian pinjaman dua hala berlaku di antara dua pihak (atau tiga dalam kes situasi amanah), peminjam dan pemberi pinjaman. Ini adalah jenis perjanjian pinjaman yang paling biasa, dan mereka agak mudah untuk bekerjasama. Perjanjian pinjaman bersindiket berlaku antara peminjam dan pemberi pinjaman berganda, seperti beberapa bank; Ini adalah perjanjian yang biasa digunakan untuk sebuah syarikat untuk mengambil pinjaman yang sangat besar. Pemberi pinjaman berganda mengumpulkan wang mereka bersama untuk mencipta pinjaman, dengan itu menurunkan risiko individu.

Bagaimana pinjaman dan gadai janji dikenakan cukai

Pinjaman bukan pendapatan yang boleh dikenakan cukai, tetapi sebaliknya bentuk hutang, dan oleh itu peminjam tidak membayar cukai atas wang yang diterima dari pinjaman, dan mereka tidak memotong pembayaran yang dibuat ke arah pinjaman. Begitu juga, peminjam tidak dibenarkan memotong jumlah pinjaman dari cukai mereka, dan pembayaran dari peminjam tidak dianggap pendapatan kasar. Walau bagaimanapun, apabila mendapat faedah, peminjam dapat memotong faedah yang mereka telah dikenakan dari cukai mereka, dan peminjam mesti merawat faedah yang mereka terima sebagai sebahagian daripada pendapatan kasar mereka.

Peraturan berubah sedikit apabila hutang pinjaman dibatalkan sebelum pembayaran balik. Pada ketika ini, IRS menganggap peminjam mempunyai pendapatan dari pinjaman. Untuk maklumat lanjut, lihat Pendapatan Pembatalan Hutang (COD).

Pada masa ini mereka yang mempunyai insurans gadai janji swasta (PMI) dapat memotong kosnya dari cukai mereka. Peraturan ini ditetapkan untuk tamat pada tahun 2014, dan pada masa ini tidak ada tanda bahawa Kongres akan memperbaharui potongan.[2]

Pinjaman pemangsa

Mereka yang ingin mengambil pinjaman harus mengetahui amalan pemberian pinjaman pemangsa. Ini berisiko, tidak jujur, dan kadang -kadang walaupun amalan penipuan yang dilakukan oleh peminjam yang boleh membahayakan peminjam. Penipuan gadai janji memainkan peranan penting dalam krisis gadai janji subprima 2008.[3]