Bank vs. Kesatuan Kredit

- 1970

- 94

- Johnnie Purdy

Walaupun bank dan kesatuan kredit adalah kedua -dua institusi kewangan yang menawarkan perkhidmatan yang sama (akaun pemeriksaan dan simpanan, pinjaman auto, dan gadai janji), perbezaan utama antara bank dan kesatuan kredit ialah "pelanggan" kesatuan kredit adalah ahli, dan mereka memiliki institusi. A bank adalah sebuah syarikat, dan seperti kebanyakan syarikat, bank bertujuan untuk memaksimumkan keuntungan bagi para pemegang sahamnya. A kesatuan Kredit adalah institusi koperasi - dan sering bukan keuntungan - yang dimiliki oleh ahli -ahlinya (pelanggan) yang secara demokratik memilih lembaga pengarah. Kesatuan kredit cenderung memberi tumpuan kepada keperluan ahli dan cuba memberikan kredit pada kadar yang berpatutan. Terdapat kebaikan dan keburukan untuk mengambil bahagian dalam institusi kewangan.

Carta Perbandingan

| Bank | Kesatuan Kredit | |

|---|---|---|

|

| |

| Dimiliki oleh | Bank dimiliki oleh pemegang saham. | Kesatuan kredit dimiliki oleh ahli -ahlinya, yang merupakan pendeposit wang di institusi. |

| Motif keuntungan | Bank bertujuan untuk membuat keuntungan untuk pemegang saham. | Kesatuan kredit bukan untuk keuntungan. Sebarang wang yang ditinggalkan selepas perbelanjaan dan rizab dihantar kembali kepada pelanggan (ahli) dalam bentuk yuran yang lebih rendah, kadar pinjaman yang lebih rendah, hasil deposit yang lebih tinggi dan perkhidmatan percuma. |

| Jenis | Bank Komersial, Bank Komuniti, Bank Pembangunan Masyarakat, Bank Simpanan, Bank Simpanan Pos dan Bank Swasta | Kesatuan Kredit Pengguna & Kesatuan Kredit Korporat. |

| Sejarah | Surat kredit yang digunakan pada abad ke -3. Muslim menggunakan perkhidmatan perbankan pada abad ke -9. Penemuan arkeologi abad ke -12 termasuk cek. | Kesatuan kredit agak baru berbanding dengan bank kerana bukti terawal yang diketahui tentang kewujudan mereka bermula pada tahun 1852. |

Pemilikan

Perbezaan terbesar antara bank dan kesatuan kredit turun ke pemilikan. Asalnya - dan seperti yang masih berlaku di sesetengah negara - bank adalah institusi yang ditubuhkan oleh kerajaan negeri atau negara untuk tujuan pinjaman dan pinjaman. Secara beransur -ansur, bank telah diswastakan dan dimiliki oleh para pemegang saham yang melabur di dalamnya dengan harapan mendapat pulangan yang lebih tinggi.

Kesatuan kredit, sebaliknya, dimiliki oleh pelanggan mereka, orang yang mengekalkan akaun dengan mereka. Ahli-ahli kesatuan kredit memilih lembaga pengarah institusi dengan satu orang, satu-undi sistem. Prinsip asas di sebalik mengendalikan kesatuan kredit adalah untuk mengekalkan modal dan kesolvenan. Dalam kebanyakan kes, kesatuan kredit tidak beroperasi untuk memperoleh keuntungan, hanya untuk menyokong pemiliknya secara kewangan dan memberi ganjaran kepada mereka dengan kadar faedah yang lebih rendah dan faedah lain jika pendapatan yang dihasilkan adalah tinggi.

Motif keuntungan

Bank beroperasi semata -mata dengan motif keuntungan - untuk menjana wang untuk pemegang saham. Sebilangan besar bank dikehendaki mendapat keuntungan dari aktiviti harian mereka untuk bertahan. Mereka memperoleh keuntungan mereka dengan mengenakan faedah dan yuran ke atas kebanyakan perkhidmatan kewangan, termasuk kad kredit dan pinjaman.

Kesatuan kredit, sebaliknya, biasanya bukan institusi untuk keuntungan. Organisasi ini tidak berfungsi untuk memperoleh keuntungan dari aktiviti harian mereka, tetapi apabila keuntungan dibuat, mereka diserahkan kepada pelanggan secara langsung dari segi pulangan yang lebih tinggi ke atas pelaburan dan yuran faedah yang lebih rendah. Perhatikan bahawa kesatuan kredit tidak bukan keuntungan, kerana mereka perlu membuat beberapa pendapatan bersih untuk kekal pelarut dan mengekalkan modal; "Bukan untuk keuntungan" sebaliknya merujuk kepada bagaimana kesatuan kredit beroperasi berkenaan dengan pendapatan.

Adalah deposit yang diinsuranskan?

Sesetengah individu dan perniagaan bimbang tentang kesolvenan institusi kewangan mereka. Persoalannya ialah sama ada deposit mereka "selamat" sekiranya bank kehilangan wang ke atas pelaburan dan operasi pinjamannya.

Perbadanan Insurans Deposit Persekutuan (FDIC) adalah organisasi kerajaan yang menyediakan insurans ke atas deposit yang diadakan di bank. Ini adalah untuk memastikan keselamatan wang yang disimpan di bank. FDIC menyediakan insurans sehingga $ 250,000 setiap pendeposit, setiap bank. Organisasi ini mempunyai rangkaian yang besar dan menjamin deposit di lebih dari 7,800 institusi.[1] Bank perlu menjadi ahli FDIC agar deposit ke bank tersebut akan diinsuranskan. FDIC juga menjamin cabang u.S. Bank di negara lain.

Sama seperti FDIC menginsuranskan deposit di bank, Dana Insurans Saham Kesatuan Kredit Kebangsaan, yang disokong oleh kerajaan, menginspirasi deposit dalam kesatuan kredit sehingga $ 250,000 dalam akaun individu. Insurans ini berlaku untuk akaun di kesatuan kredit yang merupakan ahli Persatuan Kebangsaan Kesatuan Kredit (CUNA).

Populariti

Sehingga Disember 2013, terdapat hanya di bawah 6,900 bank yang diinsuranskan FDIC di U.S. dengan jumlah jumlah deposit sebanyak $ 9.6 trilion.[2] Pada tahun 2012, terdapat sedikit lebih daripada 7,160 kesatuan kredit di U.S. dengan aset $ 1 trilion.[3]

Pada musim gugur tahun 2011, beberapa bank termasuk Bank of America, Wells Fargo, Chase dan Citibank mengumumkan bahawa mereka akan mula mengenakan bayaran untuk penggunaan kad debit. Berikutan maklum balas negatif yang besar, mereka berundur dari cadangan itu. Walau bagaimanapun, Persatuan Kebangsaan Kesatuan Kredit (CUNA) melaporkan bahawa 650,000 menyertai kesatuan kredit berikutan pengumuman Bank of America mengenai yuran kad debit $ 5 pada September 2011.[4]

Pergerakan akar umbi, Hari Pemindahan Bank, dilancarkan di Facebook pada tahun 2011, sebagai tindak balas kepada yuran tersebut. Ia menggesa pengguna untuk beralih dari bank besar ke institusi kewangan tempatan yang lebih kecil menjelang 5 November 2011. Pergerakan itu cukup berjaya, memperoleh lebih daripada 40,000 "suka" dalam masa kurang dari dua bulan.

Kebaikan dan keburukan bank dan kesatuan kredit

Walaupun struktur pemilikan kesatuan kredit mungkin kelihatan sangat menarik, tidak ada "pemenang" yang jelas di bank vs. Perdebatan Kesatuan Kredit. Terdapat kelebihan dan kekurangan untuk kedua -duanya.

Kerana kesatuan kredit secara langsung bergantung kepada ahli mereka, pengalaman khidmat pelanggan di institusi ini cenderung sangat baik. Dalam tinjauan kepuasan pelanggan 2012, kesatuan kredit menerima skor kepuasan pelanggan sebanyak 82 berbanding skor keseluruhan bank sebanyak 77. Bank yang lebih kecil lebih cenderung menerima penilaian kepuasan pelanggan yang lebih tinggi daripada bank besar, seperti Bank of America, yang menjaringkan 66.

Secara umum, kesatuan kredit menawarkan faedah yang lebih tinggi ke atas akaun simpanan dan kadar faedah yang lebih rendah dan yuran pinjaman. Walau bagaimanapun, apabila berurusan dengan pinjaman besar, seperti gadai janji atau pinjaman auto, adalah bijak untuk memeriksa kadar terbaik. Beberapa bank besar akan bersaing dengan kesatuan kredit dengan memadankan atau memukul kadar faedah mereka. Peminjam kecil bebas yang mengkhususkan diri dalam gadai janji (seperti [5] dan simpanan) mungkin menawarkan kadar yang lebih baik daripada kedua -dua bank dan kesatuan kredit tetapi biasanya akhirnya menjual gadai janji mereka ke bank besar dalam masa sebulan.

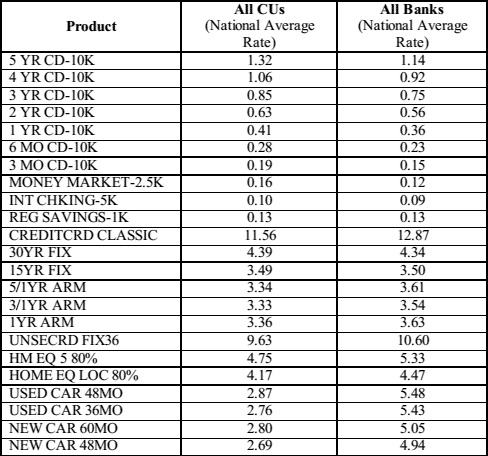

Perbandingan purata penjimatan dan kadar pinjaman di kesatuan kredit (CU) dan bank, sehingga Mac 2014. Sumber: NCUA.gov.

Perbandingan purata penjimatan dan kadar pinjaman di kesatuan kredit (CU) dan bank, sehingga Mac 2014. Sumber: NCUA.gov. Walaupun bank - terutamanya bank besar - sering dikenali dengan yuran mereka, kesatuan kredit telah meningkatkan yuran overdraf dalam beberapa tahun kebelakangan ini.[6] Umumnya, kesatuan kredit mempunyai yuran yang lebih sedikit (atau tidak), sementara bank mempunyai beberapa yuran yang berbeza, tetapi setiap institusi kewangan berbeza. Minta jadual bayaran sebelum mendaftar untuk sebarang akaun kewangan.

Kadang -kadang bank mempunyai faedah bahawa kesatuan kredit tidak, terutama ketika datang ke kebolehcapaian dan kebolehgunaan. Walaupun kesatuan kredit telah banyak dilakukan dalam 15 hingga 20 tahun yang lalu untuk mengembangkan cawangan dan rangkaian ATM, kesatuan kredit masih lebih kecil dan mempunyai hubungan yang lebih sedikit daripada bank yang dilakukan. Sekiranya mempunyai pelbagai perkhidmatan yang tersedia pada setiap masa, dari semua tempat, adalah wajib, bank besar mungkin pilihan yang lebih baik.

Sejarah

Surat kredit yang dikenali sebagai sukuk dikeluarkan oleh bank yang terletak di wilayah Parsi pada abad ke -3 CE. Pada tahun 1407, bank deposit negeri pertama yang diketahui ditubuhkan di Genoa, Itali. Keluarga Bardi dan Peruzzi diketahui telah menguasai industri perbankan pada abad ke -14.

Kesatuan kredit lebih baru daripada bank, dengan bukti yang paling awal tentang kewujudan mereka sejak tahun 1852. Franz Hermann Schulze-Delitzsch, seorang ahli ekonomi Jerman, dikreditkan dengan penubuhan institusi kesatuan kredit pertama di dunia, yang terletak di Eilenburg dan Delitzsch. Kemudian pada tahun 1864, Friedrich Wilhelm Raiffeisen mengasaskan Kesatuan Kredit Luar Bandar pertama di Heddesdorf, Jerman.

Caisse Populaire de Lévis adalah kesatuan kredit pertama di Quebec, Kanada; Ia mula beroperasi pada 23 Januari 1901, dengan deposit sepuluh sen. St. Kesatuan Kredit Mary dari Manchester, New Hampshire, di Amerika Syarikat memegang perbezaan sebagai yang pertama U.S.-kesatuan kredit berasaskan. Edward Filene memainkan peranan penting dalam memperluaskan kesatuan kredit di U.S.

Jenis bank dan kesatuan kredit

Biasanya terdapat pelbagai jenis bank yang berbeza dalam setiap komuniti. Beberapa jenis bank biasa termasuk yang berikut:

- Bank komersial adalah istilah yang digunakan untuk bank biasa untuk membezakannya dari bank pelaburan (walaupun mungkin ada pertindihan yang besar antara keduanya).

- Bank Komuniti adalah institusi kewangan yang dikendalikan secara tempatan yang memberi kuasa kepada pekerja untuk membuat keputusan tempatan untuk melayani pelanggan dan rakan kongsi mereka. Lihat juga perbankan cawangan vs perbankan unit.

- Bank Pembangunan Masyarakat dikawal selia bank yang menyediakan perkhidmatan kewangan dan kredit kepada pasaran atau populasi yang kurang mendapat perhatian.

- Bank Pelaburan Menawarkan perkhidmatan perbankan khusus dan fokus pada urus niaga pelaburan yang kompleks.

- Bank simpanan pos Adakah bank simpanan yang berkaitan dengan sistem pos kebangsaan.

- Bank swasta adalah bank yang menguruskan aset individu dengan nilai bersih yang tinggi.

- Bank luar pesisir ditakrifkan sebagai bank yang terletak di bidang kuasa dengan cukai dan peraturan yang rendah. Ramai bank luar pesisir pada dasarnya adalah bank swasta.

- Membina masyarakat dan Landesbanks adalah institusi yang menjalankan perbankan runcit. Istilah yang terakhir adalah bahasa Jerman.

- Bank Etika mengutamakan ketelusan semua operasi dan hanya membuat apa yang mereka anggap sebagai pelaburan yang bertanggungjawab secara sosial.

- Bank simpanan adalah bank yang objektifnya adalah untuk menyediakan produk simpanan yang mudah diakses kepada semua demografi dalam populasi.

Dua jenis utama kesatuan kredit (yang tidak semestinya saling eksklusif) adalah:

- Kesatuan kredit yang melayani pelanggan individu.

- Kesatuan kredit yang melayani pelanggan korporat.