Capex vs. Opex

- 3236

- 608

- Mrs. Tomas Champlin

Capex, atau perbelanjaan modal, adalah perbelanjaan perniagaan yang ditanggung untuk mewujudkan manfaat masa depan (i.e., pengambilalihan aset yang akan mempunyai kehidupan yang berguna di luar tahun cukai). Contohnya, perniagaan mungkin membeli aset baru, seperti bangunan, jentera, atau peralatan, atau ia mungkin menaik taraf kemudahan sedia ada sehingga nilai mereka sebagai peningkatan aset.

Sebaliknya, perbelanjaan yang diperlukan untuk berfungsi sehari-hari perniagaan, seperti upah, utiliti, penyelenggaraan, dan pembaikan, berada di bawah kategori Opex, atau perbelanjaan operasi. Opex adalah wang yang dibelanjakan oleh perniagaan untuk menjadikan inventori menjadi throughput. Perbelanjaan operasi juga termasuk susut nilai tumbuhan dan jentera yang digunakan dalam proses pengeluaran.

Carta Perbandingan

| Capex | Opex | |

|---|---|---|

| Definisi | Perbelanjaan modal adalah perbelanjaan yang mewujudkan faedah masa depan. Perbelanjaan modal ditanggung apabila perniagaan membelanjakan wang sama ada untuk membeli aset tetap atau menambah nilai aset sedia ada dengan kehidupan yang berguna yang melampaui tahun cukai. | OPEX (Perbelanjaan Operasi) merujuk kepada perbelanjaan yang ditanggung dalam perniagaan biasa, seperti perbelanjaan jualan, umum dan pentadbiran (dan tidak termasuk kos barang yang dijual - atau COGS, Cukai, Susut nilai dan faedah). |

| Juga dikenali sebagai | Perbelanjaan modal, perbelanjaan modal | Perbelanjaan operasi, perbelanjaan operasi, perbelanjaan pendapatan |

| Rawatan perakaunan | Tidak dapat ditolak sepenuhnya dalam tempoh ketika mereka ditanggung. Aset ketara disusut nilai dan aset tidak ketara dilunaskan dari masa ke masa. | Perbelanjaan operasi sepenuhnya ditolak dalam tempoh perakaunan di mana mereka ditanggung. |

| Dalam perakaunan throughput | Wang yang dibelanjakan untuk inventori jatuh di bawah capex. | Wang yang dibelanjakan untuk mengubah inventori menjadi throughput adalah opex. |

| Contoh | Membeli jentera dan peralatan lain, memperoleh aset harta intelek seperti paten. | Upah, penyelenggaraan dan pembaikan jentera, utiliti, sewa, perbelanjaan SG & A |

| Dalam hartanah | Kos yang ditanggung untuk membeli pendapatan menghasilkan pendapatan. | Kos yang dikaitkan dengan operasi dan penyelenggaraan harta penghasilan pendapatan. |

| Penglibatan Perolehan | Pembelian jarang memimpin, tetapi hanya membantu dalam perolehan item tersebut. Proses rundingan juga mengambil masa yang lebih lama. | Item sehari -hari dibeli secara berkala dan tahap stok minimum disimpan. Ia juga tidak menanggung sebarang kos atau pembaikan |

Contoh

Modal pelaburan termasuk memperoleh aset tetap (ketara, e.g. jentera atau tidak ketara e.g. paten), menetapkan masalah dengan aset, menyediakan aset untuk digunakan dalam perniagaan, memulihkan harta supaya nilai ditambah, atau menyesuaikannya dengan penggunaan yang baru atau berbeza.

Perbelanjaan operasi termasuk yuran lesen, penyelenggaraan dan pembaikan, pengiklanan, perbelanjaan pejabat, bekalan, yuran peguam dan yuran guaman, utiliti seperti telefon, insurans, pengurusan harta tanah, cukai harta tanah, perbelanjaan perjalanan dan kenderaan, komisen pajakan, gaji dan upah, bahan mentah.

Perakaunan Capex dan Opex

Intix perkara ini terletak pada cara perbelanjaan ini diambilkira dalam penyata pendapatan.

Oleh kerana perbelanjaan modal memperoleh aset yang mempunyai kehidupan yang berguna di luar tahun cukai, perbelanjaan ini tidak dapat ditolak sepenuhnya pada tahun di mana mereka ditanggung. Sebaliknya, mereka memanfaatkan dan sama ada dilunaskan atau disusutkan sepanjang hayat aset. Aset tidak ketara seperti harta intelek (e.g. paten) adalah aset yang dilunaskan dan ketara seperti peralatan disusut nilai sepanjang hayat mereka.

Perbelanjaan operasi, sebaliknya, boleh ditolak sepenuhnya. "Ditolak" bermaksud ditolak dari pendapatan ketika mengira keuntungan/kehilangan perniagaan. Kebanyakan syarikat dikenakan cukai atas keuntungan yang mereka buat; Oleh itu, perbelanjaan apa yang anda potongan memberi kesan kepada bil cukai anda.

Apa yang disukai: Capex atau Opex?

Dari perspektif cukai pendapatan, perniagaan biasanya lebih suka opex ke capex. Sebagai contoh, daripada membeli komputer riba dan komputer secara langsung untuk $ 800, perniagaan mungkin lebih suka menyewakannya dari vendor untuk $ 300 selama 3 tahun. Ini kerana membeli peralatan adalah perbelanjaan modal. Jadi walaupun syarikat itu membayar $ 800 pendahuluan untuk peralatan, ia hanya boleh memotong kira -kira $ 250 sebagai perbelanjaan pada tahun itu.

Sebaliknya, jumlah keseluruhan $ 300 yang dibayar kepada vendor untuk pajakan adalah perbelanjaan operasi kerana ia ditanggung sebagai sebahagian daripada operasi perniagaan sehari-hari. Oleh itu, syarikat itu boleh menolak wang tunai yang dibelanjakannya dengan betul pada tahun itu.

Kelebihan dapat memotong perbelanjaan adalah bahawa ia mengurangkan cukai pendapatan, yang dikenakan ke atas pendapatan bersih. Kelebihan lain ialah nilai masa wang i.e. Sekiranya kos modal anda adalah 5% maka menjimatkan $ 100 dalam cukai tahun ini lebih baik daripada menjimatkan $ 104 dalam cukai tahun depan.

Walau bagaimanapun, cukai mungkin bukan satu -satunya pertimbangan. Sekiranya syarikat awam ingin meningkatkan pendapatan dan nilai buku, ia mungkin memilih untuk membuat perbelanjaan modal dan hanya memotong sebahagian kecilnya sebagai perbelanjaan. Ini akan menghasilkan nilai aset yang lebih tinggi pada lembaran imbangannya serta pendapatan bersih yang lebih tinggi yang dapat dilaporkan kepada pelabur.

Video

Perbelanjaan operasi kadang -kadang juga dipanggil Perbelanjaan pendapatan. Berikut adalah dua video yang membandingkan perbelanjaan modal dan operasi.

Capex dan aliran tunai

Pelabur sering tidak hanya melihat pendapatan dan pendapatan bersih syarikat, tetapi juga di aliran tunai. Keuntungan yang dilaporkan, atau pendapatan bersih, boleh "dimanipulasi" melalui teknik perakaunan dan oleh itu idiom "Pendapatan adalah pendapat tetapi wang tunai adalah fakta."Perbelanjaan operasi secara langsung mengurangkan aliran tunai operasi (OCF) syarikat. Capex tidak memikirkan pengiraan OCF tetapi perbelanjaan modal mengurangkan aliran tunai percuma (FCF) syarikat. Sesetengah pelabur merawat FCF sebagai "ujian litmus" dan tidak melabur dalam syarikat yang kehilangan wang, i.e. mempunyai fcf negatif.

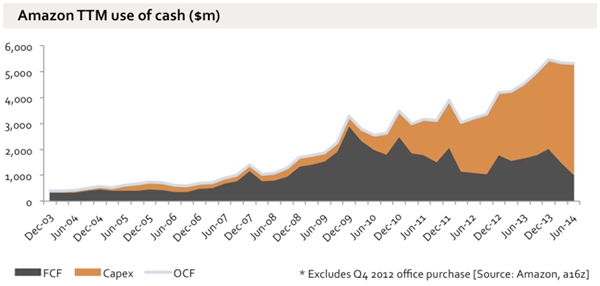

Amazon adalah contoh syarikat dengan perbelanjaan modal yang sangat tinggi. Carta berikut, oleh Benedict Evans, menunjukkan pertumbuhan dalam OCF, CAPEX dan FCF untuk Amazon sejak tahun 2003.

OCF, CAPEX dan FCF untuk Amazon dari tahun 2003 hingga 2014. Aliran tunai operasi telah berkembang dengan ketara, tetapi begitu juga Capex, meninggalkan aliran tunai percuma.

OCF, CAPEX dan FCF untuk Amazon dari tahun 2003 hingga 2014. Aliran tunai operasi telah berkembang dengan ketara, tetapi begitu juga Capex, meninggalkan aliran tunai percuma.