Perbezaan antara aset dan liabiliti

- 5045

- 1019

- Joe Schmidt Sr.

Aset Rujuk kepada sumber ekonomi perniagaan yang firma memperoleh sama ada dari dana sendiri atau dana yang dipinjam yang dinyatakan dari segi wang. Ini adalah dimaksudkan untuk digunakan dalam perniagaan dan akan meningkatkan keupayaan pendapatan firma.

Aset Rujuk kepada sumber ekonomi perniagaan yang firma memperoleh sama ada dari dana sendiri atau dana yang dipinjam yang dinyatakan dari segi wang. Ini adalah dimaksudkan untuk digunakan dalam perniagaan dan akan meningkatkan keupayaan pendapatan firma.

Sebaliknya, Liabiliti merujuk kepada jumlah yang perlu dibayar oleh firma kepada pihak luar. Ini adalah tuntutan pihak luar seperti pemiutang, bank, pemegang debentur, dll. mengenai aset firma yang timbul akibat urus niaga yang lalu. Dalam perniagaan, agak biasa untuk meminjam wang pada bila -bila masa, tidak kira apa saiz perniagaan.

Secara umum, liabiliti mewakili kewajipan undang -undang untuk membayar sejumlah wang kepada pihak. Tetapi dalam perakaunan, itu bermaksud Jumlah yang terhutang oleh firma dan dibayar oleh firma kepada orang lain dengan wang atau barang.

Apa itu ekuiti?

Ekuiti merujuk kepada kepentingan sisa dalam aset syarikat apabila semua liabiliti dan perbelanjaan ditolak. Ia adalah Lebihan aset agregat ke atas liabiliti agregat. Ia menunjukkan tuntutan pemilik yang terdiri daripada barang seperti modal dan rizab. Nilai ekuiti meningkat apabila pemilik menyumbang ke arah ekuiti dan berkurangan apabila keuntungan diagihkan kepada pemilik.

Juga baca: Perbezaan antara hutang dan ekuiti

Dalam siaran ini, kami menyampaikan kepada anda semua perbezaan antara aset dan liabiliti.

Kandungan: Aset vs Liabiliti

- Carta Perbandingan

- Definisi

- Perbezaan utama

- Klasifikasi

- Kesimpulan

Carta Perbandingan

| Asas untuk perbandingan | Aset | Liabiliti |

|---|---|---|

| Makna | Aset membayangkan sumber -sumber yang dimiliki dan dikawal oleh perusahaan, akibat peristiwa masa lalu yang mana manfaat ekonomi dijangka dapat diperoleh pada masa depan. | Liabiliti merujuk kepada kewajipan ekonomi firma, yang terhasil daripada peristiwa masa lalu yang dapat dikenal pasti dan diukur dengan tepat. |

| Mewakili | Perniagaan apa yang dimiliki | Apa perniagaan berhutang |

| Bermaksud untuk | Menyediakan manfaat masa depan | Menetap di masa depan |

| Susut nilai | Aset tetap boleh disatukan, sementara aset semasa tidak. | Liabiliti tidak dapat ditolak |

| Sifat keseimbangan | Setiap aset mempunyai baki debit | Setiap liabiliti mempunyai baki kredit |

| Rawatan perakaunan | Peningkatan aset didebitkan, penurunan aset dikreditkan. | Peningkatan liabiliti dikreditkan, penurunan liabiliti didebitkan. |

Definisi aset

Aset boleh ditakrifkan sebagai sumber yang dimiliki oleh firma, dengan niat untuk menggunakannya untuk tujuan menjana pendapatan pada masa akan datang. Ia boleh menjadi objek yang nyata atau hak tidak ketara, yang dimiliki oleh firma dan jumlah yang disebabkan olehnya dari orang lain. Aset menambah nilai kepada perniagaan, serta membantu dalam memenuhi komitmen dan memberikan manfaat ekonomi pada masa yang akan datang.

Ini adalah barang yang memegang nilai tertentu dan digunakan oleh firma untuk menjalankan operasi. Aset perusahaan, sama ada ketara atau tidak ketara dilindungi di bawah "akaun sebenar".

Contoh

Que Ltd. memiliki sejumlah cawangan di lokasi yang berbeza di negara ini. Kedai -kedai ini membantu menjangkau pelanggan dan menjual produk yang berbeza.

Mata untuk diperhatikan

- Sumbernya tidak perlu mempunyai kewujudan fizikal untuk dipanggil aset. Maksudnya, sumber boleh menjadi hak yang mampu menjana pendapatan untuk perniagaan. Aset tanpa sebarang aset fizikal boleh menjadi aset tidak ketara seperti hak cipta, royalti, paten, tanda dagangan, dll. atau ia boleh menjadi aset kewangan yang merangkumi penghutang perdagangan. Aset kewangan hanyalah aset yang dipegang wang yang belum diterima.

Juga baca: Perbezaan antara hak cipta dan tanda dagangan - Ia adalah sesuatu, yang kawalannya berada di tangan perusahaan. Terdapat contoh apabila firma tidak memiliki sumber tetapi mengawalnya, seperti dalam kes pajakan kewangan, pemajak mengiktiraf aset yang diambil sebagai pajakan sebagai aset dalam buku -bukunya, walaupun pemilikan berada di tangan pemberi pajak, Dan pemberi pajak tidak mengenalinya dalam buku -buku akaunnya. Ini disebabkan oleh hakikat bahawa walaupun pemilikan berada di tangan pemberi pajak, dia tidak mempunyai hak untuk mengawalnya.

Juga baca: Perbezaan antara pajakan kewangan dan pajakan operasi - Sumbernya dijangka menjana manfaat ekonomi pada masa akan datang supaya dianggap sebagai aset. Oleh itu, apabila faedah akan berakhir dalam tempoh perakaunan semasa, ia tidak disebut sebagai aset.

- Sumbernya mesti mempunyai kos atau nilai tertentu, yang boleh diukur dengan pasti, untuk dipanggil aset.

- Sekiranya aliran manfaat ekonomi yang dihasilkan dari sumber meluas hingga lebih dari satu tempoh perakaunan, dianggap tidak mungkin, perbelanjaan yang ditanggung dianggap sebagai perbelanjaan dan bukan aset kalau macam itu.

Apakah aset rekaan?

Aset khayalan yang tidak mempunyai nilai yang boleh direalisasikan dipanggil aset rekaan, seperti perbelanjaan pendapatan tertunda.

Juga baca: Perbezaan antara debit dan kredit dalam perakaunan

Definisi liabiliti

Liabiliti merujuk kepada hutang atau kewajipan kewangan sekarang, yang timbul daripada peristiwa masa lalu yang memerlukan penyelesaian pada masa akan datang dan dijangka menyebabkan aliran keluar sumber kewangan syarikat. Ia menunjukkan jumlah wang yang terhutang oleh firma kepada pihak luar seperti pemiutang, bank, pemegang debentur, dll. Itu adalah jumlah yang disebabkan oleh orang luar untuk faedah yang diterima pada masa lalu.

Apabila membeli barang secara kredit dari pembekal, kewajipan itu diwujudkan kepada firma untuk membayar jumlah yang disebabkan oleh pembekal pada tarikh yang dipersetujui. Juga, apabila firma mengambil pinjaman dari bank, hutang dibuat di firma untuk membayar prinsipal bersama dengan faedah.

Sebagai contoh, Que Limited mengambil pinjaman dari bank ₹ 5 lakhs untuk membayar kepada pembekal untuk inventori, selama tiga tahun, @ 10% faedah.

Mata untuk diperhatikan

- Liabiliti menunjukkan kewajipan firma sekarang, yang kewujudannya bergantung kepada bukti yang terdapat pada tarikh kunci kira -kira, yang semunasabahnya menyokong kesimpulan.

Contoh: Katakan ada guaman yang difailkan terhadap perusahaan, dan jika firma kehilangan, dalam hal itu, firma itu harus membayar pampasan untuk ganti rugi tersebut. Apabila saman belum selesai pada tarikh kunci kira -kira, perusahaan perlu mengiktiraf liabiliti untuk ganti rugi yang perlu dibayar. Ini boleh dilakukan dengan membuat pertuduhan terhadap keuntungan apabila kebarangkalian kehilangan guaman adalah tinggi dan jumlah ganti rugi yang dibayar dapat dikenal pasti dengan tepat. - Peruntukan seperti peruntukan untuk hutang ragu, peruntukan untuk susut nilai, dan lain -lain menunjukkan penurunan nilai aset dan bukan kewajiban syarikat. Oleh itu, peruntukan sedemikian tidak dilindungi di bawah as-29 i.e. Liabiliti Kontingen. Dan begitu mereka tidak dianggap sebagai liabiliti untuk syarikat.

- Sekarang, soalan timbul - Apabila liabiliti harus diiktiraf? Nah, liabiliti harus diiktiraf apabila terdapat jangkaan aliran keluar sumber ekonomi sambil menyelesaikan kewajipan sekarang dan jumlah aliran keluar dapat diukur dengan ketepatan yang munasabah.

Juga baca: Perbezaan antara penghutang dan pemiutang

Perbezaan utama antara aset dan liabiliti

Seperti yang kita telah membincangkan makna dan titik penting kedua -dua kepala kunci kira -kira. Sekarang, kita akan bercakap tentang perbezaan antara aset dan liabiliti:

- Aset merujuk kepada sumber firma yang sedang digunakan atau akan digunakan dalam operasi masa depan perusahaan, serta menambah nilai kepada perusahaan. Sebaliknya, liabiliti merujuk kepada janji, kewajipan, atau komitmen yang memihak kepada pihak yang berlainan untuk wang, barang, atau perkhidmatan.

- Aset merujuk kepada semua harta dan harta pusaka yang dimiliki oleh firma. Bertentangan, liabiliti membayangkan hutang yang terhutang oleh firma kepada orang lain.

- Aset dimaksudkan untuk memberi manfaat ekonomi pada masa akan datang, sedangkan liabiliti dimaksudkan untuk diselesaikan di masa depan.

- Aset tetap tertakluk kepada susut nilai tahunan, i.e. Nilai mereka berkurangan dengan masa, kerana penggunaan berterusan. Bertentangan, liabiliti tidak dapat ditolak.

- Apabila ia datang kepada sifat keseimbangan, setiap aset syarikat mempunyai baki debit, sedangkan setiap liabiliti mempunyai baki kredit.

- Dalam perakaunan, peningkatan dalam aset didebitkan sementara penurunan dalam aset dikreditkan. Sebaliknya, peningkatan liabiliti dikreditkan, tetapi penurunan liabiliti didebitkan.

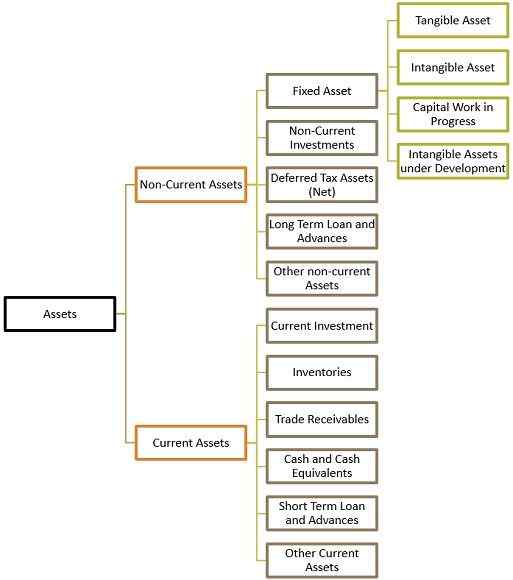

Klasifikasi aset

Aset secara meluas diklasifikasikan kepada dua kategori:

Aset bukan semasa

Aset yang dimiliki dan dikawal oleh syarikat, yang adalah untuk jangka masa panjang. Bermaksud bahawa manfaatnya dapat direalisasikan dalam jangka masa yang panjang dan tidak dapat ditukar menjadi wang tunai dalam masa satu tahun.

Aset tetap: Aset yang dibeli oleh firma, untuk menggunakan yang sama dalam perniagaan untuk jangka masa yang panjang dan bukan untuk tujuan jualan semula atau mengubahnya menjadi aset lain adalah aset tetap. Mereka mempunyai dua jenis:

- Aset nyata: Aset yang wujud dalam bentuk bahan mereka, i.e. mereka dapat dilihat atau disentuh dan mereka dibeli untuk pendapatan pendapatan. Contoh Tanah dan Bangunan, Loji dan Jentera, Perabot dan Perlawanan, dll. Ini diklasifikasikan lagi ke dalam:

- Membuang aset: Aset dengan jangka hayat yang terhad, i.e. Mereka habis sekali apabila mereka digunakan dan mereka tidak boleh diganti dengan aset baru, adalah aset pembaziran. Contoh Lombong, kuari, deposit minyak, hutan, dll.

- Aset tidak membuang: Aset yang tidak habis walaupun dengan penggunaan berterusan atau kehilangan nilai dipanggil aset tidak membuang. Contoh Tanah pegangan bebas.

- Aset tidak ketara: Aset yang tidak wujud secara material, kerana mereka tidak dapat dilihat atau disentuh tetapi mereka memberikan perkhidmatan dan kewujudan mereka dapat dirasakan disebut aset tidak ketara. Aset tidak ketara dibahagikan kepada:

- Aset tetap tidak ketara yang boleh dikenal pasti: Aset tidak ketara yang dapat dikenal pasti dengan mudah di bawah kategori ini. Contoh: Lesen, kuota import, tanda dagangan, hak cipta, dan paten.

- Aset tetap tidak ketara yang tidak dapat dikenal pasti: Aset tidak ketara yang tidak mudah dikenal pasti, kerana mereka tidak dapat dipisahkan dari pemiliknya atau syarikat itu dipanggil aset tetap tidak ketara yang tidak dikenali. Contoh: Muhibah.

- Kerja modal yang sedang berjalan: Aset ketara yang berada di bawah proses pembangunan atau pembinaan dan yang boleh ditukar menjadi aset tetap sebaik sahaja proses pembangunan selesai dipanggil kerja modal yang sedang berjalan.

- Aset tidak ketara yang sedang dibangunkan: Aset tidak ketara yang berada di bawah fasa pembangunan dan yang akan ditukar menjadi aset tidak ketara sebaik sahaja proses selesai dipanggil aset tidak ketara yang sedang dibangunkan.

Juga baca: Perbezaan antara aset ketara dan tidak ketara

Pelaburan bukan semasa: Pelaburan yang tempoh pegangannya lebih dari 12 bulan dari tarikh di mana kunci kira -kira disediakan dilindungi di bawah kategori ini.

Aset Cukai Tertunda (Bersih): Ia berlaku apabila syarikat itu mengalahkan cukai atau membayarnya terlebih dahulu dan oleh itu ini dikembalikan oleh pihak berkuasa.

Pinjaman dan kemajuan jangka panjang: Jumlah wang yang dipinjamkan oleh firma kepada pihak luar yang akan diselesaikan dalam jangka masa yang panjang.

Aset bukan semasa yang lain: Aset bukan semasa yang tidak dilindungi di bawah kategori di atas ditunjukkan di sini.

Aset semasa

Aset yang mengubah bentuk mereka, semasa penggunaannya dan yang diperolehi untuk jangka masa yang singkat untuk mengubahnya menjadi bentuk lain dipanggil aset semasa. Contoh: Stok, penghutang akaun, wang tunai di tangan, dll.

Pelaburan semasa: Apa -apa pelaburan yang mudah direalisasikan, i.e. dalam jangka pendek, dalam tempoh 0-1 tahun.

Inventori: Stok barang yang dipegang oleh firma untuk tujuan jualan semula, pengeluaran, atau pemprosesan selanjutnya dipanggil inventori.

Penghutang perdagangan: Jumlah jumlah syarikat berhutang kepada pelanggannya untuk barangan dan perkhidmatan yang disediakan, sering dicerminkan dalam invois yang dikeluarkan oleh syarikat dan pembayaran masih perlu.

Tunai dan setara tunai: Aset yang boleh ditukar menjadi wang tunai dalam tempoh yang sangat singkat dipanggil tunai dan setara tunai.

Pinjaman dan kemajuan jangka pendek: Jumlah wang yang dipinjamkan oleh firma kepada pihak luar yang akan diselesaikan dalam tempoh satu tahun, dari tarikh kunci kira -kira.

Juga baca: Perbezaan antara aset tetap dan aset semasa

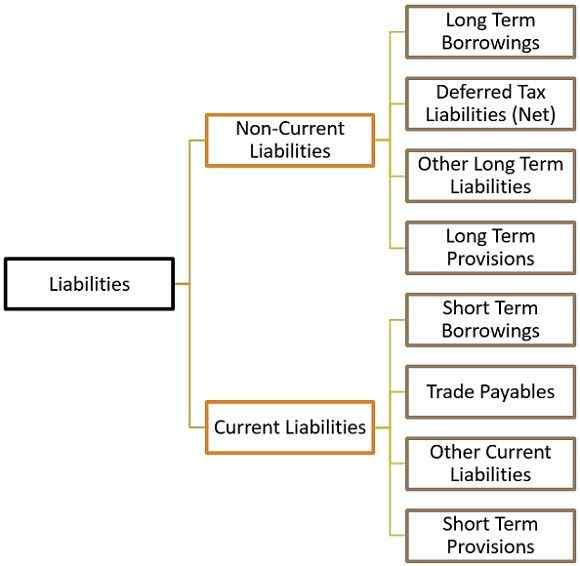

Klasifikasi liabiliti

Berdasarkan tempoh pegangan, liabiliti diklasifikasikan sebagai:

Liabiliti bukan semasa

Ini adalah kewajipan kewangan jangka panjang firma yang tempoh penyelesaiannya tidak dalam tempoh 12 bulan dari tarikh kunci kira-kira disediakan.

Pinjaman jangka panjang: Sebarang hutang tertunggak dari jumlah tertentu yang dipegang oleh firma yang mempunyai tempoh kematangan lebih dari 12 bulan adalah pinjaman jangka panjang.

Liabiliti Cukai Tertunda: Liabiliti cukai adalah wajar untuk tahun kewangan semasa tetapi belum dibayar adalah liabiliti cukai tertunda.

Liabiliti jangka panjang yang lain: Liabiliti jangka panjang yang tidak dilindungi di bawah kategori di atas didedahkan di sini.

Peruntukan jangka panjang: Peruntukan untuk liabiliti yang dijangka akan dibayar tidak dalam tempoh 12 bulan dari tarikh kunci kira -kira disediakan.

Liabiliti semasa

Liabiliti yang dijangka diselesaikan dalam kitaran operasi biasa atau satu tahun dipanggil liabiliti semasa. Pemiutang, bil yang perlu dibayar, dll berada di bawah kategori liabiliti semasa.

Pinjaman jangka pendek: Pinjaman kewangan syarikat yang dijangka diselesaikan dalam masa satu tahun adalah pinjaman jangka pendek.

Pembiaran perdagangan: Jumlah yang akan dibayar untuk barangan dan perkhidmatan yang diterima daripada pembekal dalam perjalanan biasa perniagaan dipanggil Pembiaran Perdagangan.

Liabiliti semasa yang lain: Liabiliti semasa yang tidak dilindungi di bawah mana -mana kategori di atas berada di bawah segmen ini. Contoh: Hutang jangka panjang, faedah terakru tetapi tidak disebabkan oleh pinjaman, faedah terakru dan disebabkan oleh pinjaman, faedah yang diterima terlebih dahulu, dividen yang tidak dibayar, panggilan terlebih dahulu, perbelanjaan tertunggak, dll.

Peruntukan jangka pendek: Peruntukan untuk liabiliti yang dijangka akan dibayar dalam masa 12 bulan dari tarikh yang mana kunci kira -kira disediakan dipanggil peruntukan jangka pendek. Contoh: Peruntukan cukai, peruntukan untuk manfaat pekerja, dll.

Juga baca: Perbezaan antara akaun belum terima dan akaun yang perlu dibayar

Kesimpulan

Oleh itu, kita telah memahami bahawa aset adalah harta atau hak yang dimiliki dan dikawal oleh perusahaan, yang mungkin termasuk wang tunai, inventori, tanah, bangunan, loji, dan jentera, dll. Sebaliknya, liabiliti merujuk kepada hutang, kewajipan, atau komitmen perusahaan pelaporan yang mungkin termasuk pemiutang, overdraf bank, pinjaman, dll.