Perbezaan antara kesilapan peninggalan dan kesilapan komisen

- 5061

- 1140

- Mrs. Ted Marks

The Kesalahan peninggalan merujuk kepada kesilapan di mana urus niaga sama sekali tidak direkodkan dalam buku, sama ada sepenuhnya atau sebahagiannya. Bertentangan, Kesalahan komisen menyiratkan kesilapan di mana urus niaga dicatatkan dengan salah dalam buku.

The Kesalahan peninggalan merujuk kepada kesilapan di mana urus niaga sama sekali tidak direkodkan dalam buku, sama ada sepenuhnya atau sebahagiannya. Bertentangan, Kesalahan komisen menyiratkan kesilapan di mana urus niaga dicatatkan dengan salah dalam buku.

Semasa merakam dan menyiarkan penyertaan, berlakunya kesilapan adalah perkara biasa. Kesalahan adalah kesilapan yang dilakukan oleh kakitangan akaun semasa merakam dan mengekalkan buku -buku, yang tidak dapat diperbetulkan dengan menimpa.

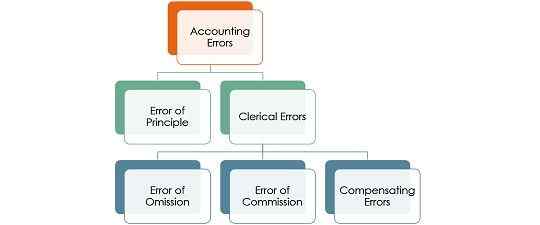

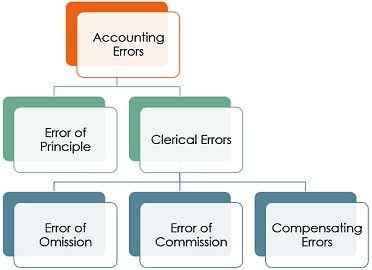

Kesalahan dibahagikan kepada dua jenis, i.e. kesalahan kesilapan prinsip dan perkeranian. Kesalahan prinsip menunjukkan kesilapan merakam urus niaga terhadap konvensyen asas atau prinsip perakaunan. Sebaliknya, kesilapan perkeranian, seperti namanya, adalah kesilapan yang dilakukan oleh kakitangan perkeranian firma, dalam perjalanan biasa merekodkan transaksi dalam jurnal atau menyiarkannya ke dalam lejar.

Kini kesilapan perkeranian dibahagikan kepada tiga jenis - kesilapan peninggalan, kesilapan komisen dan kesilapan pampasan. Dalam artikel ini, kita akan bercakap tentang perbezaan antara kesilapan peninggalan dan kesilapan komisen.

Kandungan: Ralat ommission vs kesilapan komisen

- Carta Perbandingan

- Definisi

- Perbezaan utama

- Kesimpulan

Carta Perbandingan

| Asas untuk perbandingan | Kesalahan peninggalan | Kesalahan komisen |

|---|---|---|

| Makna | Kesalahan peninggalan adalah apabila transaksi tidak direkodkan dalam buku akaun, secara keseluruhan atau sebahagiannya. | Kesalahan komisen adalah apabila terdapat rakaman urus niaga yang salah dalam buku akaun. |

| Sebab kejadian | Kesilapan | Kecuaian, kecuaian atau kekurangan pengetahuan |

| Pembetulan | Betulkan entri yang dibuat. | Debit/kredit akaun yang salah dan hantar ke akaun yang betul. |

| Perjanjian Baki Percubaan | Bersetuju dalam hal peninggalan lengkap dan tidak setuju dalam hal peninggalan separa. | Mungkin atau mungkin tidak setuju |

Definisi kesilapan peninggalan

Peninggalan bermaksud meninggalkan, mengecualikan, lupa atau melangkau sesuatu. Oleh itu, kesilapan peninggalan bermaksud kesilapan dalam perakaunan di mana akauntan lupa atau terlepas entri semasa merakam yang sama di dalam buku subsidiari atau menyiarkannya ke lejar.

Oleh itu, urus niaga kewangan tidak muncul dalam buku akaun, kerana ia tidak disengajakan secara tidak sengaja. Selanjutnya, tidak ada kemasukan debit atau kredit dalam lejar untuk peninggalan tersebut, jadi baki percubaan akan menjadi tally.

Jenis kesilapan peninggalan

- Peninggalan lengkap: Seperti namanya, apabila urus niaga tidak direkodkan dalam jurnal dan sebagainya, ia tidak dipaparkan di lejar juga. ia dipanggil peninggalan lengkap. Kesalahan tersebut tidak menjejaskan baki percubaan, kerana kedua -dua debit dan pihak kredit dipengaruhi oleh jumlah yang sama.

- Peninggalan separa: Peninggalan separa kesilapan adalah apabila urus niaga direkodkan dalam buku entri asal, i.e. Jurnal atau buku subsidiari, tetapi tidak dibawa ke lejar. Ini membawa kepada perselisihan baki percubaan kerana ia hanya memberi kesan kepada satu akaun.

Definisi kesilapan komisen

Kesalahan dikatakan sebagai kesalahan komisen apabila ia tidak direkodkan dalam buku akaun. Ia berlaku apabila kerani akaun atau penjaga buku sengaja melakukan kesilapan, kerana kejahilan, kurang pengalaman, kecuaian, kekurangan pengetahuan lengkap. Ia merangkumi:

- Apabila jumlah yang salah dimasukkan dalam buku subsidiari.

- Apabila entri disiarkan dua kali.

- Apabila buku anak syarikat salah dilemparkan, i.e. berjumlah.

- Apabila jumlah yang salah disiarkan di lejar.

- Apabila jumlah disiarkan di sisi yang salah.

- Apabila mengimbangi akaun tidak betul.

- Apabila jumlah yang salah dibawa ke hadapan dari satu halaman ke halaman lain.

Dalam dua kes pertama sahaja, keseimbangan percubaan akan menjadi tally, sementara dalam kes -kes kes baki percubaan tidak akan setuju.

Perbezaan utama antara kesilapan peninggalan dan kesilapan komisen

Perbezaan antara kesilapan peninggalan dan kesilapan komisen dibincangkan dalam mata yang diberikan di bawah:

- Kesalahan peninggalan merujuk kepada kesilapan yang timbul semasa merakam urus niaga dalam buku -buku subsidiari atau membuat penyertaan ke lejar, di mana entri itu ditinggalkan atau dilangkau dari rakaman. Sebaliknya, kesilapan komisen timbul apabila urus niaga direkodkan, tetapi ralat berlaku semasa proses rakaman, di mana transaksi itu tidak direkodkan.

- Kesalahan peninggalan berlaku secara tidak sengaja, di mana entri tidak terlepas dari rekod perakaunan. Bertentangan, kesilapan komisen berlaku akibat kecuaian, kecuaian dan kekurangan pengetahuan penuh perakaunan.

- Ketika datang ke pembetulan kemasukan, kesilapan peninggalan dapat diperbetulkan dengan hanya membetulkan entri. Sebaliknya, kesilapan komisen dapat diperbetulkan dengan lulus entri pembetulan, di mana anda perlu debit atau kredit akaun yang salah didebitkan atau dikreditkan dan menyiarkannya ke yang betul.

- Dalam kes kesilapan peninggalan, baki percubaan bersetuju sekiranya peninggalan lengkap dan tidak bersetuju sekiranya berlaku peninggalan separa. Sebaliknya, apabila terdapat kesilapan komisen, baki percubaan mungkin atau mungkin tidak bersetuju.

Kesimpulan

Semasa merakam penyertaan, jika dikenalpasti bahawa ralat dilakukan, seseorang dapat membetulkannya dengan rapi mencatat entri sebelumnya (salah) dan lulus entri yang betul. Walau bagaimanapun, jika ralat dikesan selepas beberapa waktu, maka dalam kes sedemikian, seseorang harus lulus entri pembetulan untuk membetulkan entri yang salah.