Perbezaan antara GAAP dan asas belanjawan

- 3590

- 61

- David Collier

Keperluan untuk pelaporan kewangan tidak dapat dipandang rendah. Tanpa rakaman kewangan yang betul, mustahil untuk membuat keputusan jangka panjang dalam perusahaan, meningkatkan prestasi, mengekalkan rekod, membantu pelabur berpotensi mengetahui kedudukan kewangan perniagaan yang tidak melupakan mengekalkan rekod. Proses perakaunan dipandu oleh prinsip yang ditetapkan yang membimbing bagaimana entiti mesti melaporkan data kewangan. Ini membantu mengawal dunia perakaunan mengikut garis panduan dan peraturan umum. Prinsip Perakaunan Secara Umum (GAAP) mengawal bagaimana data perakaunan dilaporkan secara global. Walau bagaimanapun, terdapat peruntukan perakaunan yang berbeza. Dalam artikel ini, kita akan melihat perbezaan antara GAAP dan asas belanjawan.

Apa itu GAAP?

Prinsip Perakaunan yang Diterima Umum (GAAP) adalah prosedur, piawaian dan prinsip perakaunan biasa yang ditetapkan oleh FASB. Ini adalah gabungan prosedur rakaman perakaunan yang diterima dan piawai yang berwibawa seperti yang ditetapkan oleh papan dasar.

Di Amerika Syarikat, syarikat awam mesti mematuhi peraturan GAAP dalam pelaporan kewangan. Secara global, prinsip GAAP membantu dalam tadbir urus perakaunan sementara juga menyeragamkan dan mengawal kaedah, andaian dan definisi. Walau bagaimanapun, piawaian GAAP berbeza dari satu industri atau lokasi geografi ke yang lain.

Antara prinsip GAAP termasuk:

- Keteraturan- Semua akaun mesti mengikuti peraturan dan peraturan yang ditetapkan

- Konsistensi- Pelaporan Kewangan Perakaunan Mengikuti piawaian yang ditetapkan secara konsisten

- Ketulusan- Akauntan komited untuk tidak adil dan ketepatan

- Kaedah Permanen- Penyediaan Laporan Kewangan mengikuti prosedur yang konsisten

- Pelaporan yang tidak berpengalaman- Pelaporan semua prestasi organisasi dibawa tanpa prospek pampasan

- Prudence- Pelaporan Kewangan tidak dijalankan di bawah spekulasi

- Kesinambungan- Kesinambungan operasi organisasi diandaikan dalam penilaian aset

- Periodicity- Tempoh Perakaunan Menetapkan Tempoh Pelaporan

- Materialiti- Keadaan kewangan organisasi didedahkan melalui pelaporan kewangan

- Paling baik- kejujuran dianggap di antara semua pihak yang terlibat

Kaedah utama mengira dan merakam maklumat yang digunakan dalam GAAP adalah asas akruan di mana urus niaga direkodkan pada masa yang sama ia berlaku.

Apakah asas belanjawan?

Ini adalah kaedah pelaporan perakaunan yang menggunakan wang tunai ditambah kekangan atau kaedah asas akruan yang diubah suai untuk mengekalkan rekod perakaunan dan menyediakan belanjawan. Secara tunai, pendapatan diambilkira pada masa yang diterima semasa perbelanjaan diambil kira apabila dibayar.

Dalam keadaan di mana asas bukan GAAP digunakan dalam penyelenggaraan rekod perakaunan, pelarasan akan diperlukan untuk tujuan pelaporan pada akhir tahun. Juga, pelbagai pendapatan dan perbelanjaan diperlakukan secara berbeza. Untuk tujuan pelaporan, mereka juga didamaikan dengan sewajarnya. Secara belanja. Peruntukan dilaporkan antara kegunaan lain dan sumber dana dalam dana umum. Ini membantu membuktikan pematuhan untuk tempoh yang dibenarkan oleh tempoh pelaporan.

Persamaan antara GAAP dan asas belanjawan

- Kedua -duanya memerintah prosedur rakaman dalam perakaunan

Perbezaan antara GAAP dan asas belanjawan

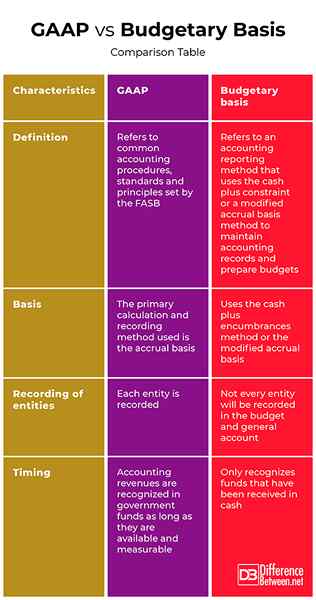

Definisi

GAAP merujuk kepada prosedur perakaunan, piawaian dan prinsip yang ditetapkan oleh FASB. Sebaliknya, asas belanjawan merujuk kepada kaedah pelaporan perakaunan yang menggunakan wang tunai ditambah kekangan atau kaedah asas akruan yang diubah suai untuk mengekalkan rekod perakaunan dan menyediakan belanjawan.

Asas

Walaupun kaedah pengiraan dan rakaman utama yang digunakan dalam GAAP adalah asas akruan, asas belanjawan menggunakan kaedah wang tunai ditambah dengan kaedah akruan yang diubah suai.

Rakaman entiti

Di GAAP, setiap entiti direkodkan. Sebaliknya, tidak setiap entiti akan direkodkan dalam bajet dan akaun umum.

Masa

Pendapatan perakaunan di GAAP diiktiraf dalam dana kerajaan selagi ia tersedia dan boleh diukur. Sebaliknya, asas belanjawan hanya mengiktiraf dana yang telah diterima secara tunai.

GAAP vs. Asas Belanjawan: Jadual Perbandingan

Ringkasan GAAP vs. Asas belanjawan

GAAP merujuk kepada prosedur, piawaian dan prinsip perakaunan yang ditetapkan oleh Lembaga Piawaian Perakaunan Kewangan (FASB). Sebaliknya, asas belanjawan merujuk kepada kaedah pelaporan perakaunan yang menggunakan wang tunai ditambah kekangan atau kaedah asas akruan yang diubah suai untuk mengekalkan rekod perakaunan dan menyediakan belanjawan. Dokumen belanjawan harus jelas menentukan asas perakaunan yang digunakan untuk tujuan belanjawan. Sekiranya GAAP dan asas belanjawan berbeza, persamaan dan perbezaan harus diperhatikan. Perbezaan seperti masa, asas, entiti dan struktur dana mesti diperhatikan.

- « Perbezaan antara pembiayaan benih dan modal teroka

- Perbezaan antara pengedaran selektif dan pengedaran eksklusif »