Perbezaan antara penyata aliran tunai dan penyata aliran dana

- 3640

- 495

- Stuart Kovacek

The Penyata aliran tunai menunjukkan perubahan dalam kedudukan tunai (aliran masuk dan aliran keluar) firma. Ini adalah pernyataan perdamaian analitik yang menerangkan sebab -sebab perbezaan antara baki tunai pembukaan dan penutupan dalam tempoh. Sebaliknya, Penyata aliran dana adalah kenyataan yang menunjukkan peningkatan kedudukan kewangan atau perubahan modal kerja entiti antara dua tahun kewangan.

The Penyata aliran tunai menunjukkan perubahan dalam kedudukan tunai (aliran masuk dan aliran keluar) firma. Ini adalah pernyataan perdamaian analitik yang menerangkan sebab -sebab perbezaan antara baki tunai pembukaan dan penutupan dalam tempoh. Sebaliknya, Penyata aliran dana adalah kenyataan yang menunjukkan peningkatan kedudukan kewangan atau perubahan modal kerja entiti antara dua tahun kewangan.

Walaupun penyata aliran tunai berkenaan dengan aliran tunai sebenar atau nosional, penyata aliran dana berurusan dengan wang tunai serta semua barang lain yang membentuk modal kerja. Dengan cara ini, analisis aliran tunai membantu dalam menentukan kecekapan penjanaan tunai entiti. Sebaliknya, analisis aliran dana membantu dalam menentukan kecekapan firma dalam menggunakan modal kerja.

Dalam seksyen ini, kami akan membincangkan perbezaan antara penyata aliran tunai dan penyata dana, menggunakan format dan contohnya.

Kandungan: Penyata aliran aliran tunai vs dana

- Carta Perbandingan

- Apakah penyata aliran tunai?

- Format Penyata Aliran Tunai - Kaedah tidak langsung

- Format Penyata Aliran Tunai - Kaedah Langsung

- Apakah penyata aliran dana?

- Format penyata aliran dana

- Format Penyata Perubahan dalam Modal Kerja

- Format dana dari operasi

- Perbezaan utama

- Contoh

- Mata untuk diingat

- Kesimpulan

Carta Perbandingan

| Asas untuk perbandingan | Penyata aliran tunai | Penyata aliran dana |

|---|---|---|

| Makna | Penyata aliran tunai adalah penyata yang diringkaskan mengenai penerimaan tunai dan pembayaran tunai firma antara dua tempoh kewangan. | Penyata Aliran Dana adalah alat kewangan, yang direka untuk menganalisis perubahan kedudukan kewangan firma, membandingkan dua tahun kewangan. |

| Asas perakaunan | Asas tunai perakaunan | Asas akruan perakaunan |

| Mendedahkan | Aliran masuk dan aliran keluar wang tunai | Sumber dan aplikasi dana |

| Alat untuk | Analisis Kewangan Jangka Pendek | Analisis Kewangan Jangka Panjang |

| Objektif | Untuk menerangkan pergerakan tunai di tengah -tengah dua mata. | Untuk menjelaskan sebab -sebab perubahan dalam item kunci kira -kira, i.e. aset dan liabiliti antara dua tahun kewangan. |

| Baki pembukaan | Baki pembukaan hadir | Tiada baki pembukaan |

| Perbezaan di sisi | Menunjukkan keseimbangan wang tunai | Menunjukkan peningkatan atau penurunan modal kerja |

| Sebahagian daripada penyata kewangan | Ya | Tidak |

Apakah penyata aliran tunai?

Penyata aliran tunai membayangkan penyata yang mengandungi aliran masuk tunai dan aliran keluar perusahaan dalam tempoh masa tertentu. Untuk menyediakan penyata aliran tunai, penyata kewangan dua tahun kewangan yang berbeza diperlukan.

Memahami aliran tunai

Istilah 'aliran tunai' adalah gabungan dua perkataan 'tunai' dan 'aliran' di mana kata -kata tunai merujuk kepada baki tunai di tangan dan di bank, sedangkan aliran membayangkan pergerakan wang tunai masuk dan keluar dari organisasi, yang mana boleh ditingkatkan atau berkurangan. Ia berkaitan dengan barang -barang yang melibatkan urus niaga tunai. Oleh itu, ia menunjukkan perubahan dalam status tunai syarikat, sama ada berkaitan dengan penerimaan, pembayaran, atau pengeluaran.

Penyata aliran tunai melaporkan Aliran tunai bersih. Aliran tunai bersih adalah perbezaan antara aliran masuk tunai dan aliran keluar tunai, dari setiap aktiviti kebimbangan perniagaan. Apabila terdapat perubahan dalam kedudukan tunai yang mengakibatkan kenaikan wang tunai, ia dipanggil aliran wang tunai, sedangkan apabila terdapat perubahan dalam kedudukan tunai yang membawa kepada penurunan kedudukan tunai, dipanggil aliran keluar wang tunai. Ia melibatkan perdamaian pembukaan dan penutupan baki tunai.

Pengambilan keputusan ekonomi oleh pelabur adalah berdasarkan analisis keupayaan syarikat untuk menjana wang tunai dan kesetaraan tunai, serta masa dan kepastian generasi.

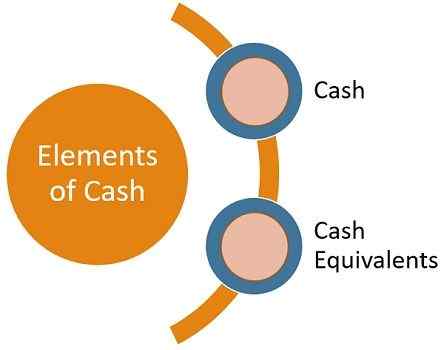

Unsur -unsur wang tunai

Seperti standard perakaunan - 3:

- Tunai: Wang tunai dalam tangan dan permintaan deposit dengan bank. Contoh: Wang tunai dan wang tunai di bank

- Bersamaan tunai: Pelaburan jangka pendek yang sangat cair mudah ditukar menjadi wang tunai. Sekuriti dengan tempoh kematangan yang singkat, biasanya kurang daripada atau sama dengan tiga bulan dari tarikh pengambilalihan. Contoh: Bil perbendaharaan, kertas komersial, bil komersial, sijil deposit, panggilan wang, dll.

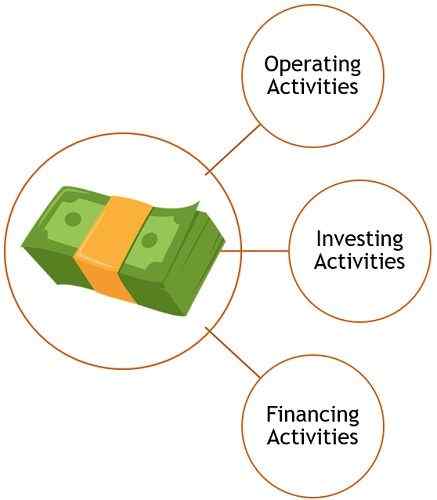

Klasifikasi aktiviti aliran tunai

- Aktiviti operasi: Aktiviti operasi adalah aktiviti pendapatan pendapatan utama syarikat. Ia menunjukkan sejauh mana operasi perniagaan biasa syarikat telah menghasilkan aliran tunai yang mencukupi untuk mengekalkan kecekapan operasi, membayar dividen kepada para pemegang saham, membayar pinjaman, melabur dalam memperoleh aset, dll.

- Aktiviti melabur: Aktiviti sedemikian melibatkan pengambilalihan dan penjualan aset jangka panjang dan pelaburan lain, yang tidak dilindungi dengan setara tunai. Ia menunjukkan sejauh mana syarikat itu telah membelanjakan wang dalam memperoleh sumber yang bertujuan untuk menjana pendapatan dan aliran tunai pada masa akan datang.

- Aktiviti pembiayaan: Aktiviti yang menyebabkan saiz dan komposisi modal pemilik dan pinjaman syarikat berubah adalah aktiviti pembiayaan. Ini menentukan tuntutan pemegang saham mengenai aliran tunai masa depan syarikat.

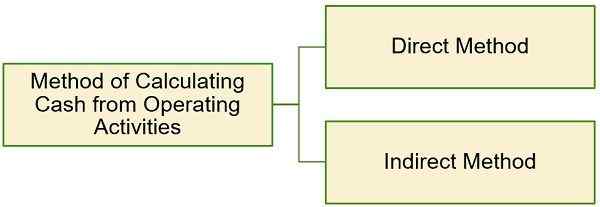

Pengiraan wang tunai dari aktiviti operasi

Terdapat dua kaedah untuk mengira wang tunai dari aktiviti operasi:

- Kaedah Langsung: Dalam kaedah ini, resit tunai kasar dan pembayaran tunai kasar dipertimbangkan, yang boleh didapati melalui rekod perakaunan.

- Kaedah tidak langsung: Dalam kaedah ini, aktiviti operasi ditentukan dengan membuat beberapa pelarasan yang diperlukan dalam keuntungan atau kerugian bersih, seperti yang ditunjukkan oleh akaun keuntungan dan kerugian.

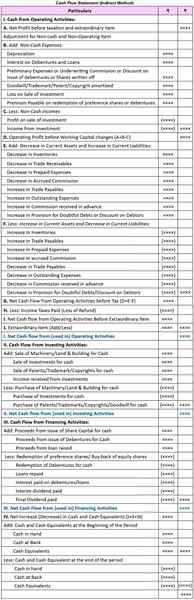

Format penyata aliran tunai

Kaedah tidak langsung

Kaedah Langsung

Catatan: Perlu diperhatikan bahawa format wang tunai dari aktiviti pelaburan dan wang tunai dari aktiviti pembiayaan akan tetap sama, seperti dalam hal kaedah tidak langsung.

Juga baca: Perbezaan antara penyata pendapatan dan penyata aliran tunai

Apakah penyata aliran dana?

Penyata aliran dana merujuk kepada kenyataan yang menggambarkan bermaksud dengan mana perniagaan mendapat dana dan penggunaan Dana, antara dua tarikh kunci kira -kira. Adalah dirancang untuk menilai perubahan kedudukan kewangan firma antara dua tarikh kunci kira -kira yang berbeza. Ini adalah rekod pergerakan aset kewangan masuk dan keluar dari perusahaan, untuk waktu tertentu.

Asas penyertaan atau bukan penyebaran acara kewangan dalam penyata aliran dana bergantung kepada aliran dana. Di sini istilah 'Aliran dana'merujuk kepada perubahan modal kerja syarikat semasa kitaran operasi perniagaan. Singkatnya, pergerakan yang menunjukkan perubahan dalam sumber ekonomi syarikat, i.e. dari aset atau liabiliti tertentu ke yang lain.

Untuk menyediakan penyata aliran dana penyata kewangan asas i.e. Lembaran imbangan dan penyata pendapatan digunakan. Sekarang, kita akan melihat beberapa perkara penting:

- Memudahkan pemahaman tentang perubahan struktur aset, liabiliti, dan modal.

- Mendamaikan sumber dana dengan penggunaan dana.

- Menunjukkan jumlah dana yang dihasilkan oleh firma secara dalaman, serta jumlah dana yang dibangkitkan dari sumber luar dan permohonan mereka sepanjang tahun.

- Membantu pengurusan dalam perumusan dasar kewangan yang berbeza seperti bonus dan dividen.

Apa itu dana?

Dana membayangkan jumlah wang yang digunakan untuk membiayai operasi tetap syarikat dan mendapatkan aset untuk perniagaan.

Juga baca: Perbezaan antara wang tunai dan dana

Format penyata aliran dana

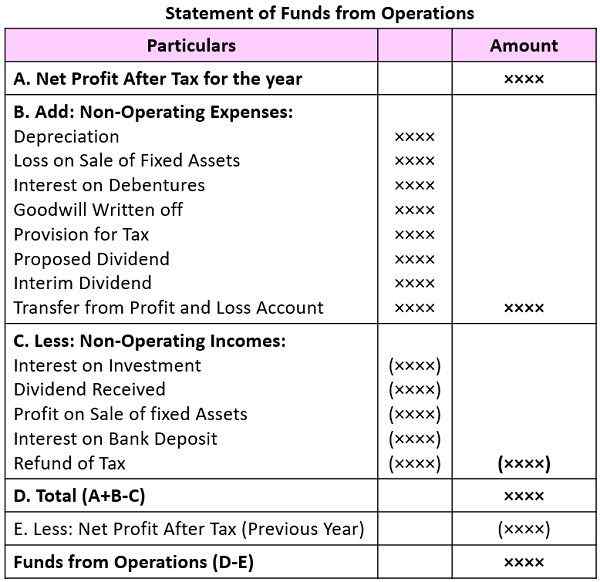

Oleh itu, terdapat dua perkara yang kita perlukan untuk mengira terlebih dahulu sebelum penyediaan penyata aliran dana - perubahan modal kerja dan dana dari operasi.

Format Penyata Perubahan dalam Modal Kerja

Format dana dari operasi

Perbezaan utama antara penyata aliran tunai dan penyata aliran aliran

Perbezaan antara penyata aliran tunai dan penyata aliran dana diberikan dalam mata yang mengikuti:

- Penyata aliran tunai adalah penyata yang disediakan menggunakan data sejarah, menunjukkan aliran wang tunai masuk dan keluar dari firma. Sebaliknya, penyata aliran dana adalah pernyataan yang mewakili butiran analisis yang berkaitan dengan pelbagai sumber dana dan permohonan mereka dalam kitaran perakaunan.

- Penyata aliran tunai berkaitan dengan perubahan kedudukan tunai dalam perniagaan, sedangkan penyata aliran dana berurusan dengan perubahan kedudukan modal kerja antara dua tarikh kunci kira -kira. Tunai hanyalah salah satu komponen modal kerja.

- Sementara penyata aliran tunai menggunakan asas tunai perakaunan. Sebaliknya, penyata aliran dana menggunakan asas akruan perakaunan.

- Untuk tujuan perancangan kewangan jangka pendek dan membuat keputusan penyata aliran tunai disediakan, sedangkan penyata aliran dana sesuai untuk perancangan kewangan jangka panjang dan membuat keputusan.

- Penyata aliran tunai bermula dengan baki tunai pembukaan dan berakhir dengan baki tunai penutupan, yang timbul apabila sumber dan penggunaan wang tunai diselaraskan. Walau bagaimanapun, keseimbangan pembukaan dan penutup tidak ada dalam hal penyata aliran dana.

- Penyata aliran tunai menunjukkan aliran masuk dan aliran keluar wang tunai, sedangkan penyata aliran dana menunjukkan sumber dan penggunaan dana.

- Penyata aliran tunai membantu dalam menjelaskan pergerakan tunai di tengah -tengah dua titik masa. Sebaliknya, penyata aliran dana memudahkan dalam menjelaskan sebab -sebab perubahan dalam item kunci kira -kira, i.e. aset dan liabiliti antara dua tahun kewangan.

- Penyata aliran tunai adalah sebahagian daripada penyata kewangan. Tidak seperti penyata aliran dana yang bukan sebahagian daripada penyata kewangan

Contoh

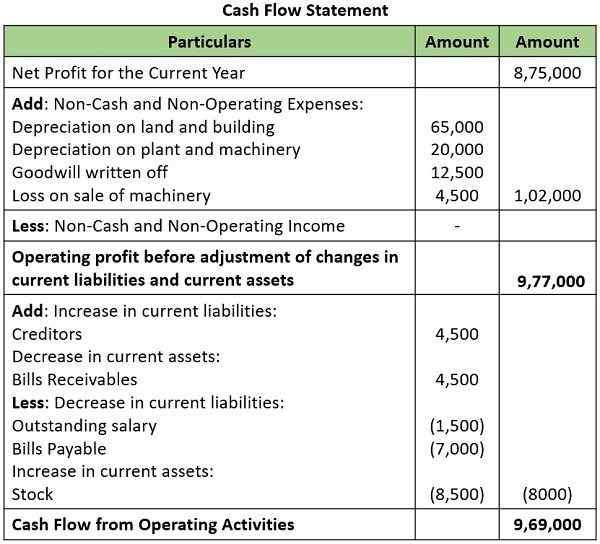

Penyata aliran tunai

Romys Ltd. memperoleh keuntungan Rs. 8,75,000, untuk tahun ini, berakhir pada 31.03.2021. Setelah mengambil kira maklumat yang diberikan di bawah:

Susutnilai di tanah dan bangunan Rs. 65,000

Susutnilai pada loji dan jentera Rs. 20,000

Muhibah dihapuskan rs. 12,500

Kerugian penjualan jentera Rs. 4,500

Kedudukan aset semasa dan liabiliti semasa adalah seperti di bawah:

Kirakan wang tunai dari aktiviti operasi.

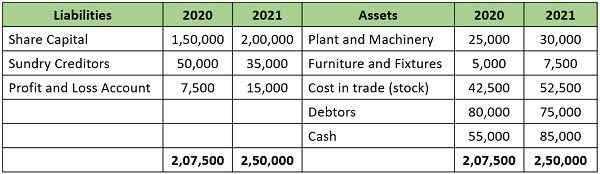

Penyata aliran dana

Menggunakan butiran yang diberikan, sediakan jadual untuk perubahan modal kerja dan penyata aliran dana:

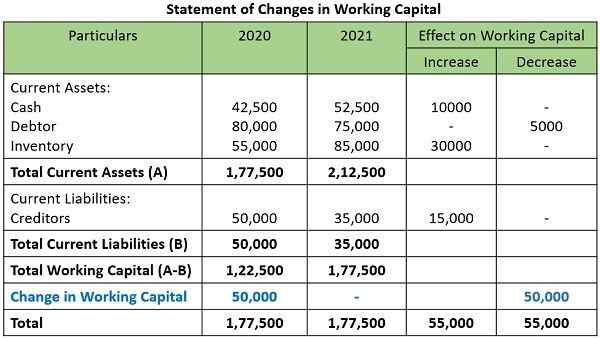

Untuk ini kita perlu mengira perubahan dalam modal kerja terlebih dahulu:

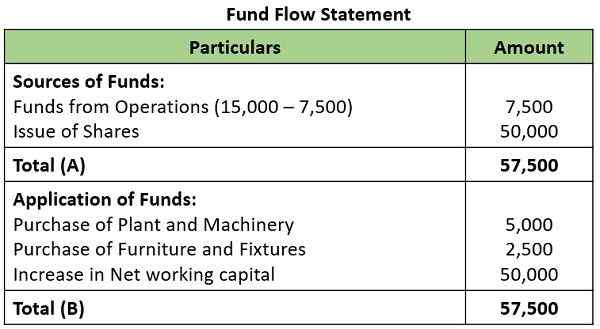

Sekarang kita akan meneruskan penyata aliran dana:

Mata untuk diingat

- Adalah wajib bagi syarikat tersenarai untuk menyediakan dan membentangkan penyata aliran tunai.

- Garis Panduan SEBI Mengesyorkan penyediaan penyata aliran tunai menggunakan kaedah langsung.

- Aliran tunai yang berkaitan dengan barang -barang luar biasa diklasifikasikan sebagai timbul daripada aktiviti operasi, melabur, dan pembiayaan. Ini mungkin termasuk jumlah yang diterima daripada syarikat insurans, kerugian akibat kebakaran, dll.

Kesimpulan

Tunai adalah salah satu daripada modal kerja modal. Oleh itu, jika terdapat peningkatan dalam kedudukan wang tunai yang membawa kepada peningkatan kedudukan dana, tetapi sebaliknya tidak mungkin. Untuk meletakkannya dengan mudah, apabila terdapat aliran masuk tunai, ia berjumlah untuk membiayai aliran masuk, tetapi aliran masuk dana tidak mendorong aliran masuk tunai.

- « Perbezaan antara kos dan perakaunan kos

- Perbezaan Antara Jumlah Pendapatan Kasar (GTI) dan Jumlah Pendapatan (Ti) »