Perbezaan antara penyata pendapatan dan penyata aliran tunai

- 1246

- 251

- Ms. Alejandro Nikolaus

The penyata aliran tunai memberitahu anda jumlah aliran masuk tunai dan aliran keluar perniagaan sepanjang tahun kewangan. Ia akan mendedahkan berapa banyak wang tunai yang ada di tangan dan memberikan pemahaman tentang kecairan syarikat.

The penyata aliran tunai memberitahu anda jumlah aliran masuk tunai dan aliran keluar perniagaan sepanjang tahun kewangan. Ia akan mendedahkan berapa banyak wang tunai yang ada di tangan dan memberikan pemahaman tentang kecairan syarikat.

Sekiranya kita bercakap Penyata pendapatan Menunjukkan jumlah pendapatan dan perbelanjaan sepanjang tahun kewangan. Ini biasanya dilaporkan setiap suku tahun dan setiap tahun untuk mendedahkan trend kewangan dan perbandingan. Ia mencerminkan keuntungan atau kerugian bersih dari aktiviti perniagaan untuk tempoh perakaunan tertentu.

Penyata pendapatan dan penyata aliran tunai, bersama -sama dengan kunci kira -kira, terdiri Penyata kewangan. Sangat membantu pihak yang berminat dalam mengetahui keuntungan, kecairan, prestasi dan kedudukan perniagaan. Ini digunakan untuk melaporkan prestasi kewangan perusahaan dalam tempoh masa.

Catatan ini memecah semua perbezaan penting antara penyata pendapatan dan penyata aliran tunai.

Kandungan: Penyata pendapatan vs penyata aliran tunai

- Carta Perbandingan

- Apa itu Penyata Pendapatan?

- Format

- Komponen

- Apakah penyata aliran tunai?

- Jenis aliran tunai

- Klasifikasi aktiviti aliran tunai

- Format

- Perbezaan utama

- Kesimpulan

Carta Perbandingan

| Asas untuk perbandingan | Penyata pendapatan | Penyata aliran tunai |

|---|---|---|

| Makna | Penyata aliran tunai adalah gambaran aliran tunai dari tiga aktiviti perniagaan - operasi, pembiayaan dan pelaburan. | Penyata pendapatan adalah ringkasan yang memberikan maklumat mengenai pendapatan dan perbelanjaan perniagaan, keuntungan dan kerugian dalam tempoh kewangan. |

| Tujuan | Untuk menunjukkan pergerakan wang tunai melalui organisasi. | Untuk menyerlahkan jumlah perniagaan keuntungan yang dibuat, semasa tahun kewangan tertentu. |

| Langkah -langkah | Keuntungan atau kerugian bersih untuk tempoh tersebut | Peningkatan atau penurunan wang tunai |

| Bermula dengan | Jualan bersih | Pendapatan bersih |

| Berakhir dengan | Pendapatan bersih | Baki tunai |

| Asas perakaunan | Asas tunai perakaunan | Asas akruan perakaunan |

| Penyediaan | Berdasarkan penyata pendapatan dan kunci kira -kira. | Atas dasar akaun lejar dan baki percubaan. |

| Susut nilai | Oleh kerana susut nilai adalah item bukan tunai, ia tidak termasuk dalam penyata aliran tunai. | Ia merekodkan susut nilai. |

Apa itu Penyata Pendapatan?

Penyata pendapatan adalah ringkasan pendapatan dan perbelanjaan syarikat pada tahun kewangan tertentu. Ia memberikan gambaran sebenar kedudukan keuntungan syarikat.

Firma menyediakan penyata pendapatan syarikat setiap bulan, suku tahunan, atau tahunan. Ia membantu dalam menentukan kesihatan kewangan dan prestasi perusahaan. Selain itu, ia digunakan untuk mewakili pendapatan, keuntungan, perbelanjaan dan kerugian dari beroperasi dan aktiviti tidak beroperasi syarikat. Istilah alternatif untuk penyata pendapatan adalah Penyata keuntungan atau kerugian.

Ia menerangkan Hasil operasi perniagaan Antara dua tarikh kunci kira -kira, i.e., sama ada syarikat memperoleh keuntungan atau tidak.

Menggunakan penyata pendapatan, kami dapat memadankan kos yang ditanggung dengan pendapatan yang diperolehi untuk tempoh tersebut. Apabila jumlah pendapatan (termasuk keuntungan) melebihi jumlah perbelanjaan, maka hasilnya akan menjadi pendapatan bersih sementara jika jumlah perbelanjaan (termasuk kerugian) melebihi jumlah pendapatan, maka hasilnya akan menjadi kerugian bersih.

Apa itu pendapatan?

Pendapatan bermaksud wang yang diterima sebagai pulangan atau ganjaran untuk pengeluaran barangan dan perkhidmatan.

Selanjutnya, objektif utama menganalisis penyata pendapatan adalah untuk memisahkan sumbangan sumber perniagaan biasa dari sumber lain. Ia mendedahkan daya dinamik yang tepat dalam perniagaan, i.e. Kapasiti penjanaan pendapatan. Juga, ia membantu dalam membuat perbandingan kedudukan keuntungan firma dengan firma lain yang beroperasi di pasaran. Untuk mengira keuntungan atau kerugian, kami akan menambah semua pendapatan dan potongan perbelanjaan daripada aktiviti operasi dan tidak beroperasi.

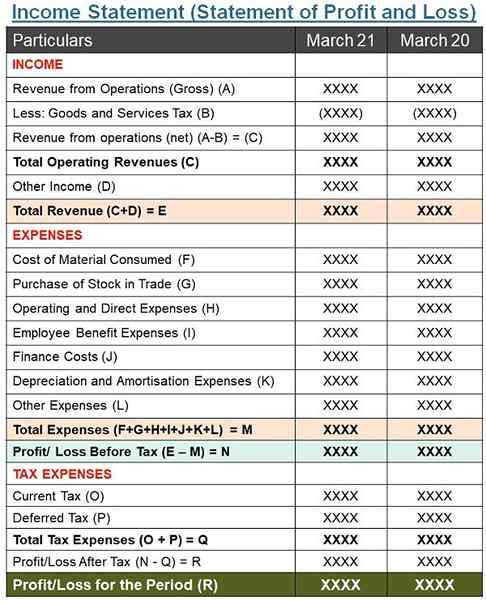

Format Penyata Pendapatan

Komponen Penyata Pendapatan

- Perbelanjaan: Ini membayangkan sebahagian daripada perbelanjaan yang digunakan dalam proses menjana pendapatan dalam tempoh perakaunan. Ia berjumlah sumber yang digunakan untuk menghasilkan atau menjual barangan atau perkhidmatan rendering.

- Jualan: Ini adalah hasil syarikat daripada jualan atau perkhidmatan yang diberikan. Jualan muncul di bahagian atas pernyataan.

- Kos barangan yang dijual: Ia menunjukkan kos langsung yang berkaitan dengan pengeluaran barang. Di sini, kos langsung termasuk bahan mentah, upah, kereta ke dalam, dll.

- Untung kasar: Semasa kami mengurangkan kos barang yang dijual dari jualan, kami tiba di keuntungan kasar.

- Perbelanjaan tidak langsung: Ia termasuk perbelanjaan jualan, pengedaran dan pentadbiran yang ditanggung oleh firma yang berkaitan dengan menjalankan dan menguruskan perusahaan. Ini boleh meliputi sewa, perbelanjaan pejabat, insurans, gaji, dll.

- Ebitda: Ia adalah pendapatan syarikat sebelum faedah, cukai, susut nilai dan pelunasan.

- Susut nilai dan pelunasan: Nilai aset berkurangan dalam tempoh masa kerana haus dan lusuh, penggunaan atau usang. Penurunan ini hanyalah susut nilai. Sebaliknya, pelunasan adalah proses menyebarkan kos aset tidak ketara sepanjang hayatnya yang berguna.

- Pendapatan Operasi (EBIT): Ia adalah pendapatan sebelum pendapatan dan cukai. Ia adalah pendapatan dari operasi biasa perniagaan.

- Minat: Syarikat membayar minat kepada pemegang debentur atau bank untuk pinjaman yang dibangkitkan.

- EBT: Ia adalah pendapatan syarikat sebelum cukai, tetapi setelah menolak faedah dari EBIT.

- Cukai: Adalah kewajipan wajib yang diberikan oleh seseorang atau firma kepada kerajaan dan dikenakan pendapatan orang atau keuntungan perniagaan atau termasuk dalam kos barang.

- Makan: Itu adalah pendapatan selepas cukai. Ia adalah pendapatan bersih selepas menolak semua perbelanjaan, faedah, susut nilai dan cukai.

Apa itu pendapatan sesaham?

Kami akan mendapat EP dengan membahagikan pendapatan bersih (makan kurang dividen kepada pemegang saham keutamaan) dengan jumlah saham tertunggak.

Juga baca: Perbezaan antara kunci kira -kira dan akaun keuntungan & kerugian

Apakah penyata aliran tunai?

Penyata aliran tunai memberikan gambaran keseluruhan aliran wang masuk dan keluar dari perniagaan. Ia mencerminkan pergerakan wang tunai melalui firma dalam tempoh tersebut. Singkatnya, penyata ini mencerminkan kedudukan wang tunai dan tunai pada awal dan akhir tahun perakaunan. Ia tidak termasuk urus niaga bukan tunai.

Syarikat menyediakan penyata aliran tunai setiap bulan, suku atau tahun. Dengan mengawasi syarikat penyata aliran tunai boleh menggunakan wang tunai dengan cara yang optimum. Juga, ia mengukur keperluan organisasi untuk menggunakan aliran tunai.

Penyata aliran tunai berfungsi sebagai alat di tangan pihak berkepentingan untuk mengetahui sumber dan penggunaan wang tunai dan setara tunai firma dalam tempoh masa dari pelbagai aktiviti. Juga, berguna untuk mengukur keupayaan firma untuk menjana wang tunai dan kesamaan tunai.

Berapakah wang tunai dan setaraf tunai?

- Tunai: Istilah 'tunai' membayangkan wang di tangan atau permintaan deposit di bank.

- Bersamaan tunai: Ini bermaksud instrumen atau pelaburan yang boleh ditukar dengan cepat dan sangat cair. Selanjutnya, nilainya diketahui, dan tidak ada risiko perubahan dalam jumlah kesedarannya.

Jenis aliran tunai

- Aliran masuk tunai: Ringkasnya, itu adalah wang yang masuk ke dalam syarikat anda adalah aliran masuk tunai. Ia merangkumi semua urus niaga yang meningkatkan kedudukan tunai syarikat.

- Aliran keluar tunai: Apabila wang keluar dari perniagaan anda, itu adalah aliran keluar tunai. Semua urus niaga yang mengurangkan kedudukan tunai syarikat adalah aliran keluar tunai

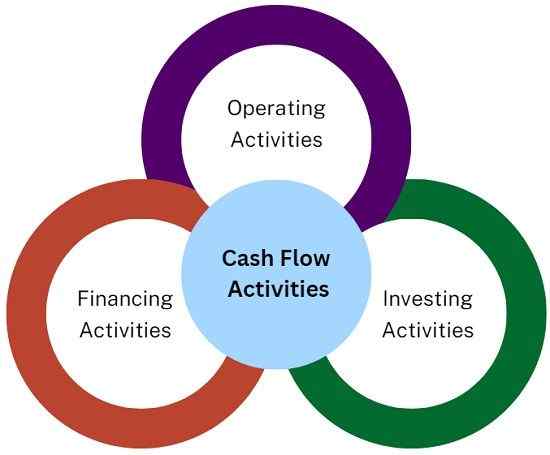

Klasifikasi aktiviti aliran tunai

Ia mengklasifikasikan aliran tunai kepada tiga aktiviti:

- Aktiviti operasi: Aktiviti yang menjadi sebahagian daripada aktiviti penghasilan pendapatan firma adalah aktiviti operasi. Ia mendedahkan jumlah yang telah dibuat atau dibelanjakan oleh syarikat untuk mengendalikan perniagaan. Oleh itu, ia mewakili tahap kesolvenan dalaman firma. Ia mencerminkan sejauh mana operasi firma menghasilkan aliran tunai yang mencukupi untuk memastikan keupayaan operasinya utuh.

- Aktiviti melabur: Ini termasuk pembelian atau penjualan aset modal jangka panjang. Sebagai contoh, Loji dan jentera, peralatan, tanah dan bangunan. Ia juga merangkumi aktiviti yang dimiliki oleh pelaburan jangka panjang. Ia menggambarkan sejauh mana firma itu menimbulkan perbelanjaan ke atas sumber yang dijangka menjana aliran tunai pada masa akan datang.

- Aktiviti pembiayaan: Ia meliputi wang yang diterima dari atau dibayar kepada pemiutang, pemberi pinjaman dan pelabur. Aktiviti -aktiviti ini membawa perubahan saiz dan komposisi ekuiti dan pinjaman pemilik syarikat. Ia menjangkakan tuntutan mengenai aliran tunai masa depan.

Klasifikasi aliran tunai berdasarkan aktiviti memberikan maklumat yang membolehkan penggunanya menilai kesan aktiviti ke atas kedudukan kewangan firma.

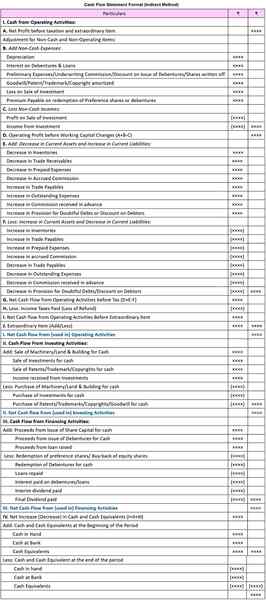

Format penyata aliran tunai (kaedah tidak langsung)

Juga baca: Perbezaan antara aliran tunai dan aliran dana

Perbezaan utama antara penyata pendapatan dan penyata aliran tunai

- Penyata pendapatan adalah sebahagian daripada penyata kewangan yang menunjukkan pendapatan, keuntungan, perbelanjaan dan kerugian untuk tempoh perakaunan tertentu. Sebaliknya, penyata aliran tunai adalah lakaran penerimaan tunai dan pengeluaran untuk tempoh masa tertentu. Ia menerangkan sebab -sebab kenaikan atau penurunan kedudukan tunai firma.

- Penyediaan penyata aliran tunai adalah seperti asas tunai perakaunan. Dalam perakaunan tunai, pendapatan diiktiraf apabila diterima, dan perbelanjaan diiktiraf apabila dibayar. Oleh itu, ia tidak menganggap penghutang dan pembiaran akaun. Sebaliknya, penyediaan penyata pendapatan adalah seperti asas akruan perakaunan. Dalam asas akruan perakaunan, kami merekodkan pendapatan dan perbelanjaan apabila mereka diperoleh atau ditanggung, tanpa mengira apabila wang itu sebenarnya diterima/dibayar atau tidak.

- Penyata aliran tunai menyangkut pengurusan kewangan syarikat mengenai struktur dan aset. Walau bagaimanapun, penyata pendapatan mendedahkan jumlah pendapatan yang dijana daripada aktiviti teras syarikat.

- Penyata pendapatan diklasifikasikan kepada dua aktiviti utama yang beroperasi dan tidak beroperasi. Manakala penyata aliran tunai dibahagikan kepada tiga aktiviti yang beroperasi, melabur dan membiayai.

- Pada masa menyediakan penyata pendapatan, kami akan memasukkan susut nilai. Tetapi, perkara yang sama dikecualikan daripada penyata aliran tunai kerana ia adalah item bukan tunai.

- Penyata pendapatan mewakili pergerakan tunai melalui organisasi. Sebaliknya, penyata aliran tunai menyoroti jumlah keuntungan yang dibuat oleh perniagaan semasa tahun kewangan tertentu.

Juga baca: Perbezaan antara wang tunai dan akruan asas perakaunan

Kesimpulan

Semuanya, penyediaan penyata pendapatan dan penyata aliran tunai adalah wajib bagi semua organisasi perniagaan. Kedua -dua kenyataan itu sangat berguna kepada pihak yang berminat, i.e. pemiutang, pelabur, pembekal, pesaing, pekerja, dll. Ini kerana ia membantu mengetahui prestasi prestasi, kestabilan dan kesolvenan syarikat.