Perbezaan antara insurans dan insurans semula

- 4432

- 282

- Johnnie Purdy

Secara ringkas, Insurans Adakah tindakan menanggung rugi risiko, disebabkan oleh orang lain. Sebaliknya, insurans semula adalah ketika syarikat insurans mengambil insurans untuk menjaga dirinya terhadap risiko kerugian. Kedua -dua konsep ini sangat serupa antara satu sama lain tetapi mungkin berbeza dengan cara mereka; mereka digunakan.

Secara ringkas, Insurans Adakah tindakan menanggung rugi risiko, disebabkan oleh orang lain. Sebaliknya, insurans semula adalah ketika syarikat insurans mengambil insurans untuk menjaga dirinya terhadap risiko kerugian. Kedua -dua konsep ini sangat serupa antara satu sama lain tetapi mungkin berbeza dengan cara mereka; mereka digunakan.

Insurans adalah bentuk perlindungan kewangan yang sangat biasa yang digunakan untuk memberi perlindungan terhadap risiko kerugian. Sebaliknya, insurans semula digunakan oleh syarikat insurans, apabila ia tidak mahu menanggung keseluruhan risiko, dan berkongsi risiko dengan penanggung insurans lain. Dalam insurans semula risiko kerugian ditanggung oleh syarikat lain. Petikan artikel ini menerangkan perbezaan asas antara insurans dan insurans semula.

Kandungan: Insurans vs insurans semula

- Carta Perbandingan

- Definisi

- Perbezaan utama

- Kesimpulan

Carta Perbandingan

| Asas untuk perbandingan | Insurans | Insurans semula |

|---|---|---|

| Makna | Insurans merujuk kepada kontrak antara dua pihak di mana satu pihak berjanji untuk menanggung rugi yang lain sekiranya berlaku kehilangan atau kematian. | Insurans semula bermaksud insurans yang diambil oleh syarikat insurans apabila tidak mahu menanggung risiko kerugian dan dengan itu berkongsi dengan beberapa penanggung insurans lain. |

| Perlindungan | Disediakan untuk individu atau barang. | Diambil oleh syarikat insurans besar untuk bertahan dalam kerugian besar. |

| Premium | Dibayar oleh individu, diterima oleh syarikat insurans. | Dibayar untuk insurans semula dibahagikan kepada syarikat insurans dalam nisbah yang ditentukan. |

Definisi insurans

Istilah insurans ditakrifkan sebagai kontrak antara dua pihak penanggung insurans dan diinsuranskan, di mana penanggung insurans bersetuju untuk menanggung rugi kerugian tertentu yang disebabkan oleh insured, untuk pertimbangan yang mencukupi, i.e. premium. Pihak yang mencari polisi insurans dipanggil diinsuranskan, sedangkan pihak yang memberi jaminan kepada yang lain untuk mengurangkan risiko dipanggil penanggung insurans.

Perjanjian di mana terma dan syarat yang berkaitan dengan insurans ditentukan dikenali sebagai polisi insurans. Ia mengandungi butiran kerugian yang diliputi oleh polisi dan jumlah maksimum yang akan dibayar sekiranya berlaku kematian/kerugian.

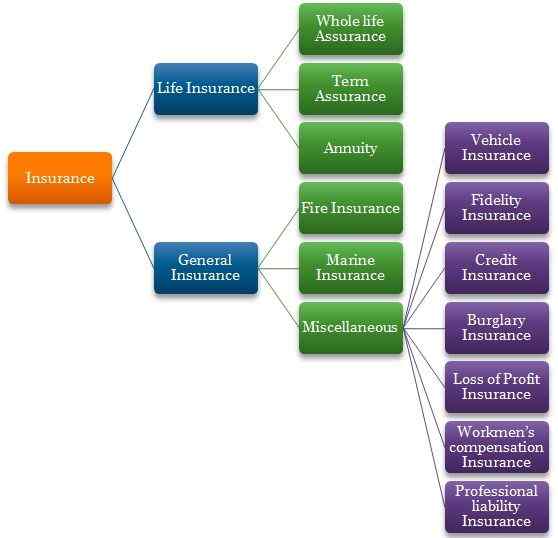

Terdapat dua jenis insurans, i.e. Insurans Hayat dan Insurans Umum:

- Insurans hayat: Insurans yang meliputi risiko hayat yang diinsuranskan, adalah insurans hayat atau jaminan. Sekiranya berlaku kematian, jumlahnya dibayar kepada penama.

- Insurans Am: Apa -apa insurans selain daripada yang meliputi risiko hidup dipanggil insurans umum. Ia termasuk kebakaran, marin, dan insurans lain.

Definisi insurans semula

Insurans semula digunakan untuk bermaksud kontrak insurans antara syarikat ceding dan penanggung insurans semula, di mana kedua -dua pihak bersetuju untuk memindahkan dan menerima masing -masing, kadar risiko atau liabiliti yang pasti, seperti yang ditakrifkan dalam perjanjian.

Syarikat insurans asal yang bersetuju untuk menanggung rugi risiko dan juga untuk 'menyerahkan' atau memindahkan risiko/liabiliti kepada syarikat insurans lain dipanggil syarikat ceding. Selain itu, syarikat insurans lain adalah penanggung insurans semula.

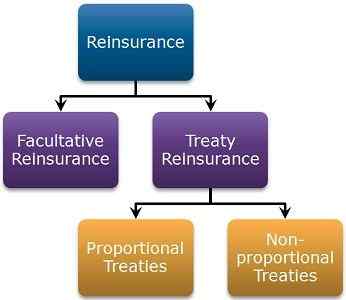

Dalam insurans umum, beberapa risiko begitu tinggi, sehingga tidak mungkin untuk satu syarikat insurans menanggung sendirian. Dalam kes sedemikian syarikat itu menginsuranskan risiko lengkap itu sendiri dan menyampaikan sebahagian risiko yang ditentukan kepada syarikat insurans lain dan mengekalkan hanya jumlah risiko, yang dapat ditanggung. Premium yang diterima dari insured dikongsi oleh kedua -dua syarikat, dalam nisbah yang dipersetujui. Terdapat dua jenis insurans semula, yang diberikan seperti berikut:

- Insurans semula fakultatif: Jenis kontrak insurans semula, yang meliputi kehilangan risiko tertentu, yang dinyatakan dalam perjanjian.

- Perjanjian Reinsurance: Dalam kontrak ini, kedua -dua syarikat, i.e. Syarikat Ceding dan Reinsurer memasuki perjanjian perjanjian, dan insurans semula berada di bawah batas perjanjian. Had mungkin berkaitan dengan wang, perniagaan, geografi, dll.

Perbezaan utama antara insurans dan insurans semula

Titik yang diberikan di bawah adalah perlu diperhatikan, setakat perbezaan antara insurans dan insurans semula adalah berkenaan:

- Kontrak antara penanggung insurans dan insured di mana bekas jaminan untuk menanggung rugi yang terakhir dalam kes kehilangan atau kematian dikenali sebagai insurans. Insurans semula merujuk kepada insurans yang diambil oleh syarikat insurans untuk mengurangkan kerugian besar apabila ia tidak mahu menanggung keseluruhan risiko kerugian dan dengan itu berkongsi dengan beberapa penanggung insurans lain.

- Dalam insurans, perlindungan sama ada diberikan kepada individu atau benda. Sebaliknya, dalam hal insurans semula, perlindungan diambil oleh syarikat insurans besar untuk bertahan dalam kerugian besar.

- Sekiranya berlaku insurans, premium yang dibayar oleh individu itu diterima oleh syarikat insurans sahaja. Sebaliknya, dalam hal insurans semula premium yang dibayar oleh pihak yang diinsuranskan, dikongsi oleh syarikat insurans dalam nisbah yang ditentukan.

Kesimpulan

Kontrak insurans dan insurans semula sebenarnya membantu pihak yang diinsuranskan, untuk memulihkan kerugian. Dengan bantuan insurans semula, syarikat insurans dapat mengumpulkan polisi dan membahagikan risiko, di antara pelbagai firma, yang akhirnya menjimatkan syarikat insurans asal dari kerugian besar.

- « Perbezaan antara Presiden dan Ketua Pegawai Eksekutif

- Perbezaan antara perumusan strategi dan pelaksanaan strategi »