Perbezaan antara anuiti yang berkelayakan dan tidak berkelayakan

- 3332

- 166

- Brandon Haag

Dijual oleh firma pembrokeran dan syarikat insurans, anuiti merujuk kepada pengaturan kewangan oleh pelabur dengan syarikat kewangan untuk memberikan pendapatan yang mantap dalam tempoh tertentu. Pembayaran biasanya diterima pada usia tua untuk tempoh yang ditentukan, sehingga jumlah prinsipal habis atau sampai kematian pelabur. Terdapat pelbagai jenis anuiti termasuk anuiti yang berkelayakan dan tidak berkelayakan. Walaupun kedua -duanya menawarkan keselamatan pelabur dalam tempoh tertentu, mereka mempunyai perbezaan.

Anuiti yang berkelayakan

Ini adalah anuiti yang dibayar dengan wang yang belum dikenakan cukai. Kerana tidak ada cukai yang dibayar semasa menyimpan, kredit faedah yang ditangguhkan cukai dikeluarkan sehingga pelabur mengeluarkan dana. Cukai pendapatan biasa adalah dibayar atas pengagihan yang diambil. Dalam keadaan di mana pelabur menarik diri dari anuiti sebelum bertukar 59 ½, penalti persekutuan tambahan 10% mesti dibayar. Anuiti yang berkelayakan mempunyai fleksibiliti terhad dan had sumbangan maksimum.

Anuiti yang tidak berkelayakan

Ini adalah anuiti yang dibiayai dengan wang yang telah dikenakan cukai oleh itu hanya sebahagian kecil daripada jumlah pengeluaran yang dikenakan cukai. Mereka tidak mempunyai had minimum dan had sumbangan. Dalam keadaan di mana seorang pelabur menarik balik anuiti sebelum bertukar 59 ½, hanya penalti persekutuan 10%.

Persamaan antara anuiti yang berkelayakan dan tidak berkelayakan

- Kedua -duanya menawarkan keselamatan kewangan pelabur dalam tempoh yang ditentukan

- Kedua -duanya tertakluk kepada cukai penalti sekiranya anuiti ditarik balik sebelum umur 59 1/2

Perbezaan antara anuiti yang berkelayakan dan tidak berkelayakan

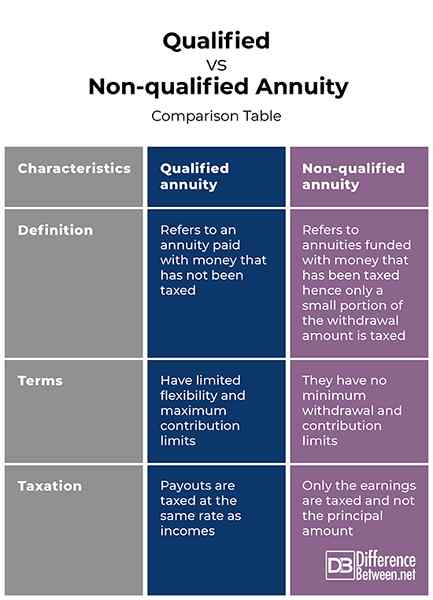

Definisi

Anuiti yang berkelayakan merujuk kepada anuiti yang dibayar dengan wang yang belum dikenakan cukai. Sebaliknya, anuiti yang tidak berkelayakan merujuk kepada anuiti yang dibiayai dengan wang yang telah dikenakan cukai oleh itu hanya sebahagian kecil daripada jumlah pengeluaran yang dikenakan cukai.

Syarat

Walaupun anuiti yang berkelayakan mempunyai fleksibiliti terhad dan had sumbangan maksimum, anuiti yang tidak layak tidak mempunyai had minimum dan had sumbangan.

Cukai

Dalam anuiti yang berkelayakan, pembayaran dikenakan cukai pada kadar yang sama dengan pendapatan. Sebaliknya, dalam anuiti yang tidak berkelayakan, hanya pendapatan yang dikenakan cukai dan bukan jumlah prinsipal.

Berkelayakan vs. Anuiti Tidak Kelayakan: Jadual Perbandingan

Ringkasan vs yang berkelayakan. Anuiti yang tidak berkelayakan

Anuiti yang berkelayakan merujuk kepada anuiti yang dibayar dengan wang yang belum dikenakan cukai. Ia mempunyai fleksibiliti terhad dan had sumbangan maksimum dan pembayaran dikenakan cukai pada kadar yang sama dengan pendapatan. Sebaliknya, anuiti yang tidak berkelayakan merujuk kepada anuiti yang dibiayai dengan wang yang telah dikenakan cukai oleh itu hanya sebahagian kecil daripada jumlah pengeluaran yang dikenakan cukai. Mereka tidak mempunyai had pengeluaran dan sumbangan minimum dan hanya pendapatan, sementara jumlah prinsipal tidak dikenakan cukai. Penting untuk membezakan antara kedua -dua mereka semasa memilih rancangan pelaburan.

- « Perbezaan antara obesiti dan kemurungan kanak -kanak

- Perbezaan antara pakar mata pelajaran dan pemimpin pasukan »