Kontrak ke hadapan vs. Kontrak niaga hadapan

- 5065

- 138

- Timothy Ankunding

A Kontrak ke hadapan adalah perjanjian kontrak yang disesuaikan di mana dua pihak swasta bersetuju untuk berdagang aset tertentu antara satu sama lain pada harga dan masa tertentu yang dipersetujui pada masa akan datang. Kontrak ke hadapan didagangkan secara persendirian, bukan di pertukaran.

A kontrak niaga hadapan - sering disebut sebagai niaga hadapan - adalah versi standard kontrak hadapan yang didagangkan secara terbuka di pertukaran niaga hadapan. Seperti kontrak ke hadapan, kontrak niaga hadapan termasuk harga dan masa yang dipersetujui pada masa akan datang untuk membeli atau menjual aset - biasanya stok, bon, atau komoditi, seperti emas.

Ciri pembezaan utama antara niaga hadapan dan kontrak ke hadapan - bahawa masa depan didagangkan secara terbuka pada pertukaran sementara ke hadapan didagangkan secara persendirian - menghasilkan beberapa perbezaan operasi di antara mereka. Perbandingan ini mengkaji perbezaan seperti risiko rakan niaga, penjelasan berpusat harian dan mark-ke-pasaran, ketelusan harga, dan kecekapan.

Carta Perbandingan

| Kontrak ke hadapan | Kontrak niaga hadapan | |

|---|---|---|

| Definisi | Kontrak hadapan adalah perjanjian antara dua pihak untuk membeli atau menjual aset (yang boleh menjadi jenis) pada titik masa depan yang telah dipersetujui pada masa yang ditetapkan pada harga yang ditentukan. | Kontrak niaga hadapan adalah kontrak piawai, didagangkan pada pertukaran niaga hadapan, untuk membeli atau menjual instrumen asas tertentu pada tarikh tertentu pada masa akan datang, dengan harga yang ditentukan. |

| Struktur & Tujuan | Disesuaikan dengan keperluan pelanggan. Biasanya tiada pembayaran awal diperlukan. Biasanya digunakan untuk lindung nilai. | Diseragamkan. Pembayaran margin awal diperlukan. Biasanya digunakan untuk spekulasi. |

| Kaedah urus niaga | Dirundingkan secara langsung oleh pembeli dan penjual | Dipetik dan diperdagangkan di bursa |

| Peraturan pasaran | Tidak dikawal selia | Pasaran terkawal kerajaan (komisen perdagangan niaga hadapan komoditi atau CFTC adalah badan pentadbir) |

| Jaminan institusi | Pihak yang berkontrak | Rumah penjelasan |

| Risiko | Risiko rakan niaga yang tinggi | Risiko rakan niaga yang rendah |

| Jaminan | Tiada jaminan penyelesaian sehingga tarikh kematangan hanya harga hadapan, berdasarkan harga tempat aset asas dibayar | Kedua -dua pihak mesti mendepositkan jaminan awal (margin). Nilai operasi ditandakan kepada kadar pasaran dengan penyelesaian keuntungan dan kerugian harian. |

| Kematangan kontrak | Kontrak ke hadapan secara amnya matang dengan menyampaikan komoditi. | Kontrak masa depan tidak semestinya matang dengan penghantaran komoditi. |

| Tarikh luput | Bergantung pada urus niaga | Diseragamkan |

| Kaedah pra-penamatan | Kontrak bertentangan dengan rakan niaga yang sama atau berbeza. Risiko rakan niaga kekal semasa ditamatkan dengan rakan niaga yang berbeza. | Kontrak bertentangan dengan pertukaran. |

| Saiz kontrak | Bergantung pada urus niaga dan keperluan pihak kontrak. | Diseragamkan |

| Pasaran | Utama & Menengah | Utama |

Prosedur perdagangan

Dalam kontrak ke hadapan, pembeli dan penjual adalah pihak swasta yang merundingkan kontrak yang mewajibkan mereka untuk memperdagangkan aset asas pada harga tertentu pada tarikh tertentu pada masa akan datang. Oleh kerana ia adalah kontrak persendirian, ia tidak didagangkan di pertukaran tetapi di kaunter. Tiada wang tunai atau aset menukar tangan sehingga tarikh matang kontrak. Biasanya terdapat "pemenang" dan "kalah" yang jelas dalam kontrak hadapan, kerana satu pihak akan mendapat keuntungan pada titik kematangan kontrak, sementara pihak lain akan mengambil kerugian. Contohnya, jika harga pasaran aset asas lebih tinggi daripada harga yang dipersetujui dalam kontrak hadapan, penjual kehilangan. Kontrak boleh dipenuhi sama ada melalui penghantaran aset asas atau penyelesaian tunai untuk jumlah yang sama dengan perbezaan antara harga pasaran dan harga yang ditetapkan dalam kontrak i.e., Perbezaan antara kadar hadapan yang dinyatakan dalam kontrak dan kadar pasaran pada tarikh kematangan. Untuk pengenalan untuk mengemukakan kontrak, tonton video ini dari Akademi Khan.

Manakala kontrak ke hadapan adalah kontrak yang disesuaikan antara dua pihak, kontrak niaga hadapan adalah versi standard kontrak hadapan yang dijual pada pertukaran sekuriti. Istilah yang diseragamkan termasuk harga, tarikh, kuantiti, prosedur perdagangan, dan tempat penghantaran (atau terma untuk penempatan tunai). Hanya niaga hadapan untuk aset yang diseragamkan dan disenaraikan di bursa boleh didagangkan. Sebagai contoh, seorang petani dengan tanaman jagung mungkin ingin mengunci harga pasaran yang baik untuk menjual hasilnya, dan sebuah syarikat yang membuat Popcorn mungkin ingin mengunci harga pasaran yang baik untuk membeli jagung. Mengenai pertukaran niaga hadapan, terdapat kontrak standard untuk situasi sedemikian - katakan, kontrak standard dengan terma "1,000 kg jagung untuk $ 0.30/kg untuk penghantaran pada 10/31/2015."Berikut adalah niaga hadapan berdasarkan prestasi indeks saham tertentu, seperti S & P 500. Untuk intro untuk niaga hadapan, tonton video berikut, juga dari Akademi Khan:

Pelabur berdagang niaga hadapan di bursa melalui firma pembrokeran, seperti perdagangan e*, yang mempunyai tempat duduk di bursa. Firma pembrokeran ini bertanggungjawab untuk memenuhi kontrak.

Menutup kedudukan

Untuk menutup kedudukan pada perdagangan niaga hadapan, pembeli atau penjual membuat urus niaga kedua yang mengambil kedudukan yang bertentangan dengan transaksi asalnya. Dengan kata lain, penjual beralih untuk membeli untuk menutup kedudukannya, dan pembeli beralih ke menjual. Untuk kontrak ke hadapan, terdapat dua cara untuk menutup kedudukan - sama ada menjual kontrak kepada pihak ketiga, atau masuk ke dalam kontrak hadapan baru dengan perdagangan yang bertentangan.

Menyeragamkan kontrak dan perdagangannya di bursa memberikan beberapa manfaat berharga untuk kontrak niaga hadapan, seperti yang dibincangkan di bawah.

Risiko

Kontrak ke hadapan tertakluk kepada risiko rakan niaga, yang merupakan risiko pihak yang lain di sisi daftar perdagangan atas kewajipan kontrak mereka. Contohnya, ketidaksolvenan AIG semasa krisis 2008 menundukkan banyak institusi kewangan lain untuk risiko rakan niaga kerana mereka mempunyai kontrak (dipanggil swap lalai kredit) dengan AIG.

The Futures Exchange's Clearinghouse menjamin urus niaga, dengan itu menghapuskan risiko rakan niaga dalam kontrak niaga hadapan. Sudah tentu, terdapat risiko bahawa rumah penjelasan itu sendiri akan lalai, tetapi mekanik perdagangan sedemikian rupa sehingga risiko ini sangat rendah. Peniaga niaga hadapan dikehendaki mendepositkan wang - biasanya 10% hingga 20% daripada nilai kontrak - dalam akaun margin dengan firma pembrokeran yang mewakili mereka di bursa untuk menampung pendedahan mereka. Rumah penjelasan mengambil kedudukan di kedua -dua belah perdagangan niaga hadapan; Niaga hadapan ditandakan untuk memasarkan setiap hari, dengan broker memastikan terdapat cukup aset dalam akaun margin untuk peniaga untuk menampung kedudukan mereka.

Panggilan margin

Niaga hadapan dan ke hadapan juga membawa risiko pasaran, yang berbeza -beza bergantung kepada aset yang mendasari. Walau bagaimanapun, pelabur dalam masa hadapan lebih terdedah kepada turun naik dengan harga aset yang mendasari. Kerana niaga hadapan ditandakan ke pasaran setiap hari, pelabur bertanggungjawab atas kerugian yang ditanggung setiap hari. Sekiranya harga aset turun naik sehingga wang dalam akaun margin pelabur jatuh di bawah keperluan margin minimum, isu broker mereka a Panggilan margin. Ini memerlukan pelabur untuk mendepositkan lebih banyak wang dalam akaun margin sebagai cagaran terhadap kerugian selanjutnya, atau dipaksa untuk menutup kedudukan mereka dengan kerugian. Sekiranya aset asas berubah ke arah yang bertentangan selepas pelabur terpaksa menutup kedudukan mereka, mereka kehilangan potensi keuntungan.

Dengan kontrak ke hadapan, tiada wang tunai ditukar sehingga tarikh matang. Jadi dalam senario itu, pemegang kontrak ke hadapan masih akan berakhir.

Harga

Harga kontrak niaga hadapan menetapkan semula sifar pada akhir setiap hari kerana keuntungan dan kerugian harian (berdasarkan harga aset asas) ditukar oleh peniaga melalui akaun margin mereka. Sebaliknya, kontrak ke hadapan mula menjadi kurang atau lebih berharga dari masa ke masa sehingga tarikh matang, satu -satunya masa ketika sama ada keuntungan pihak kontrak atau kalah.

Oleh itu, pada hari dagangan yang diberikan, harga kontrak niaga hadapan akan berbeza dari kontrak hadapan yang mempunyai tarikh kematangan yang sama dan harga mogok. Video berikut menerangkan perbezaan harga antara niaga hadapan dan kontrak hadapan:

Kecairan dan ketelusan harga

Mudah membeli dan menjual niaga hadapan di bursa. Lebih sukar untuk mencari rakan kaunter untuk berdagang dalam kontrak ke hadapan yang tidak standard. Jumlah urus niaga di pertukaran lebih tinggi daripada derivatif OTC, jadi kontrak niaga hadapan cenderung lebih cair.

Pertukaran niaga hadapan juga memberikan ketelusan harga; Harga untuk kontrak ke hadapan hanya diketahui oleh pihak perdagangan.

Peraturan

Niaga hadapan dikawal oleh pihak berkuasa pengawalseliaan pusat seperti CFTC di Amerika Syarikat. Sebaliknya, ke hadapan ditadbir oleh undang -undang kontrak yang berkenaan.

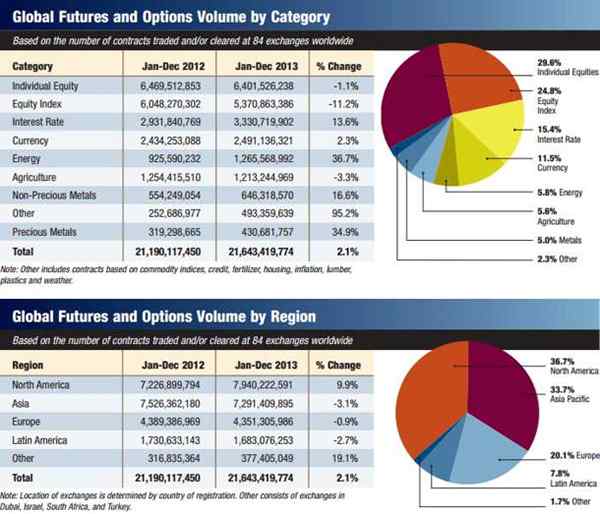

Jilid

Sebilangan besar perdagangan niaga hadapan berlaku di Amerika Utara dan Asia dan berurusan dengan ekuiti individu.

Sumber: 2013 Kajian Volume Persatuan Industri Niaga Hadapan

Sumber: 2013 Kajian Volume Persatuan Industri Niaga Hadapan