HMO vs. Ppo

- 1548

- 34

- Ms. Lee Bechtelar

A Pertubuhan Penyelenggaraan Kesihatan, atau HMO, Hanya meliputi perbelanjaan perubatan pelanggan apabila mereka melawat penyedia kesihatan yang merupakan sebahagian daripada rangkaian HMO. Organisasi penyedia pilihan, atau PPOS, memberi pelanggan mereka kebebasan yang lebih besar untuk melawat doktor dan hospital di luar rangkaian tetapi lebih cenderung untuk meliputi perbelanjaan secara konsisten apabila pelanggan melawat PPO lebih suka, doktor dan hospital dalam rangkaian.

Rangkaian PPO sering jauh lebih besar daripada rangkaian HMO, jadi lebih cenderung bahawa penyedia pakar yang ingin dilihat pesakit akan menjadi sebahagian daripada rangkaian PPO. Rancangan HMO umumnya lebih murah daripada rancangan PPO, tetapi jurang telah menyempitkan dalam beberapa tahun kebelakangan ini. Walaupun lebih ramai orang memilih rancangan PPO, rancangan HMO dinilai lebih baik oleh pelanggan.

Carta Perbandingan

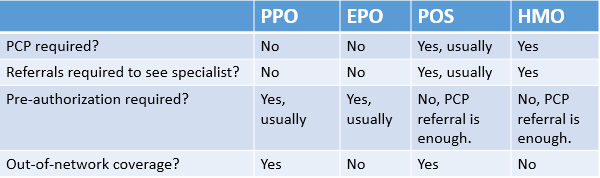

Perbezaan - Persamaan -| HMO | Ppo | |

|---|---|---|

|

| |

| Apa yang ada? | Pertubuhan Penyelenggaraan Kesihatan | Organisasi penyedia pilihan |

| Fleksibiliti | Bergantung pada model HMO. Model berasaskan rangkaian agak fleksibel, manakala model HMO yang lain boleh menjadi ketat. | Cukup fleksibel, sebahagiannya meliputi penjagaan di luar rangkaian. |

| Kos | Berbeza mengikut rancangan. Kebanyakan HMO lebih murah daripada PPO pada masa lalu tetapi kadang -kadang lebih mahal daripada PPO dalam beberapa tahun kebelakangan ini. Kemungkinan tidak mempunyai kos copay dan deduktibles yang rendah (atau tidak). | Berbeza. Premium lebih tinggi daripada EPO, mungkin atau mungkin tidak lebih tinggi daripada HMO. Lebih banyak kos untuk melawat pembekal di luar rangkaian. Copays dan deductibles sering lebih tinggi daripada HMO. |

| Mengenai | HMO hanya meliputi perbelanjaan perubatan pelanggan ketika mereka melawat penyedia kesihatan dalam rangkaian. | PPOS Biarkan pelanggan melawat penyedia luar rangkaian tetapi meliputi lebih banyak perbelanjaan apabila pelanggan melawat penyedia yang disukai, dalam rangkaian. |

| Jenis | Rangkaian, kakitangan, kumpulan, panel terbuka | Penjaga pintu, bukan gatekeeper |

| Liputan | Penjagaan pencegahan asas (e.g., Pemeriksaan, fizikal), kecemasan, penjagaan bersalin, pembedahan, dan rawatan dari pakar. Sangat tidak mungkin melindungi penjagaan gigi atau visual. Mungkin atau mungkin tidak meliputi pengguguran. | Penjagaan pencegahan asas (e.g., Pemeriksaan, fizikal), kecemasan, penjagaan bersalin, pembedahan, dan rawatan dari pakar. Sangat tidak mungkin melindungi penjagaan gigi atau visual. Mungkin atau mungkin tidak meliputi pengguguran. |

| Populariti | Pengguna kurang cenderung untuk membeli pelan HMO daripada pelan PPO, tetapi HMO menerima penilaian kepuasan pelanggan yang lebih tinggi. | Pengguna lebih cenderung untuk membeli pelan PPO daripada pelan HMO, tetapi HMO menerima penilaian kepuasan pelanggan yang lebih tinggi. |

Bagaimana HMO dan PPO berfungsi

Di u.S., Penanggung insurans kesihatan cenderung mempunyai rangkaian penyedia penjagaan kesihatan yang mempunyai kontrak khas. Penanggung insurans bersetuju untuk menggalakkan pelanggan melihat penyedia tertentu sebagai balasan untuk diskaun. Kadar yang dirundingkan antara penanggung insurans dan penyedia penjagaan kesihatan jauh lebih rendah daripada harga senarai yang dibekalkan oleh pembekal kepada pesakit yang tidak diinsuranskan.

Sekiranya pesakit melawat doktor atau hospital bahawa rancangan kesihatannya telah membuat perjanjian, dia melawat pembekal yang "dalam rangkaian."Sekiranya pesakit melawat pembekal yang tidak diiktiraf oleh rancangan kesihatannya, dia adalah "rangkaian luar."Dalam kebanyakan kes, melawat pembekal dalam rangkaian akan lebih mudah dan lebih murah daripada melawat seseorang yang keluar dari rangkaian. Hari ini, Salah satu perbezaan terbesar antara HMO dan PPO tipu berapa banyak Pesakit dihalang daripada melawat pembekal di luar rangkaian.

Kecuali penjagaan kecemasan, yang biasanya dilindungi berikutan pembaharuan Akta Penjagaan Mampu, HMOS hanya Perlindungan lawatan ke pembekal, kemudahan, dan farmasi dalam rangkaian. Ini bermakna pelanggan HMO yang melawat pembekal di luar rangkaian perlu membayar untuk mana-mana dan semua perkhidmatan penjagaan keluar dari saku, seolah-olah dia tidak benar-benar tidak diinsuranskan. Biasanya HMOS menguruskan penjagaan dengan memberikan pesakit kepada doktor penjagaan primer tertentu yang kemudiannya merujuknya kepada pakar lain dalam HMO, seperti yang diperlukan. Untuk mengetahui lebih lanjut mengenai bagaimana HMO berfungsi, baca tentang pelbagai jenis model HMO.

PPO kurang ketat daripada HMO dan akan meliputi lawatan ke kedua-dua rangkaian dan pembekal rangkaian. Walau bagaimanapun, mereka lebih suka Bagi pelanggan untuk menerima penjagaan mereka dari dalam rangkaian. Penjagaan yang diterima daripada pembekal di luar rangkaian mungkin dilindungi kurang daripada penjagaan yang diterima daripada penyedia penjagaan kesihatan dalam rangkaian; kos copays dan coinsurance mungkin lebih tinggi.

Fleksibiliti

PPOs Hampir selalu menawarkan pelan insurans yang lebih fleksibel, tetapi banyak bergantung pada rancangan individu. Pada masa lalu, HMO, terutamanya yang di bawah model kakitangan, sangat ketat dan diiktiraf beberapa penyedia. Model HMO biasa hari ini, yang berasaskan rangkaian, jauh lebih fleksibel.

Apabila menimbang kebaikan dan keburukan HMO berbanding PPO, senarai penyedia yang diterbitkan oleh penanggung insurans boleh membantu pelanggan yang berpotensi membuat keputusan.

Sekatan yang dikenakan oleh pelbagai jenis rancangan insurans kesihatan.

Sekatan yang dikenakan oleh pelbagai jenis rancangan insurans kesihatan. Perkhidmatan dilindungi

Kedua -dua HMO dan PPO meliputi penjagaan pencegahan asas (e.g., Pemeriksaan, fizikal), kecemasan, penjagaan bersalin, pembedahan, dan rawatan dari pakar. Secara umum, kebanyakan penyakit kesihatan fizikal akan dilindungi. Walau bagaimanapun, banyak pelan insurans tidak meliputi pembedahan kosmetik, perkhidmatan kiropraktik, terapi jangka panjang dan penjagaan, rawatan kemandulan (E.g., Ivf), pembedahan berat badan (e.g., pintasan gastrik), atau akupunktur.[1]

HMOS dan PPOS mungkin atau mungkin tidak meliputi pengguguran. Selain itu, banyak negara mengharamkan syarikat insurans daripada meliputi prosedur.

Preskripsi

Walaupun kebanyakan HMO dan PPO meliputi ubat preskripsi, mereka menutupnya pada kadar liputan yang berbeza dan dengan cara yang berbeza. PPO membenarkan pelanggan mengisi preskripsi mereka di mana -mana farmasi yang mereka mahukan. HMO, bagaimanapun, berkontrak dengan farmasi dengan cara yang sama bahawa mereka berkontrak dengan pekerja dan kemudahan penjagaan kesihatan. Pelanggan HMO mesti mencari farmasi tempatan yang disambungkan ke rancangan HMO mereka untuk mengelakkan membayar harga penuh untuk preskripsi mereka. Bagi pelanggan HMO yang tinggal di kawasan luar bandar yang mungkin tidak mempunyai farmasi yang diluluskan oleh HMO, HMO biasanya akan membayar balik mereka.

Penjagaan pergigian dan visual

Sedikit rancangan HMO atau PPO meliputi penjagaan gigi atau visual, walaupun ada yang sebahagiannya akan melindungi penjagaan kanak -kanak. Sesetengah syarikat insurans mungkin menawarkan perlindungan insurans tambahan untuk pemeriksaan pergigian dan lawatan ke optometrist, tetapi liputan ini akan menjadi premium bulanan tambahan.

HMO vs. Masa tunggu ppo

Berapa lama pesakit perlu menunggu untuk melihat doktor berbeza -beza mengikut rantau dan keistimewaan.[2] Waktu tunggu lebih teruk di bandar -bandar.[3] Setelah pesakit memasuki pejabat doktor, masa tunggu purata biasanya antara 15 dan 25 minit.[4]

Untuk model insurans berasaskan rangkaian, mempunyai jenis insurans tertentu tidak boleh menjejaskan masa tunggu. Model HMO yang tidak berasaskan rangkaian mungkin mempunyai masa tunggu yang lebih lama, walaupun. Pada tahun 2010, Negeri California memberi respons kepada aduan pesakit dengan mengawal masa tunggu HMOS. Sejak itu, pesakit dalam pelan HMO di negeri ini dapat mengharapkan untuk melihat doktor yang diluluskan HMO dalam masa 10 hari dan pakar dalam masa 15 tahun. Sehingga kini, California adalah satu -satunya negeri dengan peraturan tersebut.

Kos

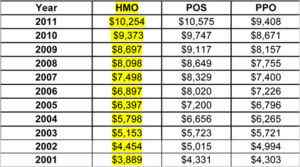

Hari ini, rancangan HMO mungkin lebih mahal selama setahun daripada rancangan PPO dan POS.

Hari ini, rancangan HMO mungkin lebih mahal selama setahun daripada rancangan PPO dan POS. Pada masa lalu, titik jualan utama rancangan HMO adalah bahawa mereka jauh lebih murah daripada rancangan PPO untuk perniagaan untuk membeli untuk pekerja mereka dan bagi individu untuk membeli sendiri. Hari ini, ini tidak selalu berlaku, dan dalam beberapa tahun kebelakangan ini, HMOS sebenarnya telah menelan kos lebih daripada PPOS.[5] Masih banyak bergantung pada pelan individu dan model di mana ia beroperasi.

Apabila menentukan kos pelan insurans, ia bernilai memeriksa kos copay, peratusan insurans, dan deductibles. Ramai HMO tidak memerlukan copays dan mempunyai deductibles yang rendah. PPO sering lebih mahal sebagai pertukaran untuk fleksibiliti mereka; kos copay dan coinsurance mereka berbeza dengan ketara tetapi jarang serendah yang terdapat dalam rancangan HMO.

Kos pelan HMO dan PPO yang dibeli melalui pertukaran kesihatan negeri atau persekutuan yang dilancarkan sebagai sebahagian daripada Akta Penjagaan Mampu akan berbeza mengikut jenis pelan: Gangsa, Perak, Emas, atau Platinum. Pelan gangsa kos kurang dan kurang, sementara pelan platinum lebih mahal dan lebih banyak lagi dan lebih banyak lagi.

Akhirnya, yang lebih baik dan lebih murah untuk pelanggan bergantung pada keperluan peribadi.

Penyedia

Pelbagai syarikat menyediakan rancangan HMO dan PPO. Sesetengah syarikat kecil yang hanya terdapat di negeri -negeri tertentu, sementara yang lain, seperti Blue Cross Blue Shield, mempunyai rancangan yang terdapat di kebanyakan negeri di seluruh negara.

Mereka yang tidak mendapat manfaat insurans kesihatan dari majikan boleh menggunakan penjagaan kesihatan.Kerajaan untuk melihat rancangan semasa tempoh pendaftaran terbuka. Untuk melihat bagaimana rancangan HMO dan PPO Rancangan dari segi kepuasan pelanggan dan kualiti liputan, lihat Jawatankuasa Kebangsaan untuk Laporan Peringkat Pelan Kesihatan 2013-2014 Kualiti Jaminan Kualiti Jaminan.

Populariti

Setakat ini, pengguna lebih cenderung untuk membeli pelan PPO tetapi lebih berpuas hati dengan rancangan HMO. Dalam laporan kedudukan Rancangan Kesihatan 2013-2014 NCQA, 16 daripada 20 rancangan kesihatan teratas yang dikendalikan di bawah model HMO.[6] Secara umum, penanggung insurans yang lebih kecil dan penanggung insurans bukan keuntungan (E.g., Kaiser Permanente) dinilai lebih baik daripada penanggung insurans yang lebih besar dan untuk keuntungan.[7]

Salah satu sebab kepuasan dengan HMOS lebih tinggi mungkin HMO bersepadu - satu di mana pelan insurans dan penyedia penjagaan kesihatan ditawarkan oleh syarikat induk yang sama - menyediakan beberapa perkhidmatan penjagaan kesihatan di bawah satu bumbung, sebuah hospital yang dimilikinya. Ini membolehkan HMO untuk menyelaraskan penjagaan lebih baik antara doktor penjagaan primer pesakit dan pelbagai pakar dan makmal diagnostik. Ia juga membantu bahawa semua rekod perubatan pesakit dipegang oleh entiti yang sama, jadi HMO mempunyai sejarah perubatan yang lebih baik dan lebih terperinci untuk pesakit.

Jenis HMO dan PPO

Banyak jenis rancangan HMO dan PPO wujud. Menentukan yang lebih baik bergantung pada pesakit dan keperluannya. Sesiapa yang beralih ke pelan baru harus pastikan untuk membaca cetakan yang baik mengenai liputan.

Jenis rancangan HMO

Terdapat empat jenis utama HMO, tetapi banyak rancangan HMO adalah gabungan satu atau lebih model yang disenaraikan di bawah:

- Model Rangkaian: Ini adalah jenis HMO yang paling biasa hari ini dan jenis HMO utama yang dibincangkan sepanjang perbandingan ini. Ia seperti model insurans kesihatan berasaskan rangkaian yang lain, termasuk PPO, di mana pesakit sangat digalakkan untuk melawat penyedia rangkaian untuk mengelakkan membayar lebih banyak daripada saku.

- Model Kakitangan: Model yang lebih ketat, model kakitangan HMO bukan sahaja kontrak dengan doktor tertentu tetapi mempunyai doktor HMO tertentu yang secara peribadi digunakan sebagai kakitangannya untuk kemudahannya sendiri. Doktor HMO ini hanya Lihat pelanggan HMO. Model ini popular pada masa lalu tetapi telah jatuh dari tahun -tahun kebelakangan ini.

- Model Kumpulan: Tidak seperti model kakitangan, doktor dan pakar tidak disewa secara langsung oleh HMO dalam model ini, tetapi a kumpulan daripada doktor dan pakar secara eksklusif dikontrak dan dibayar secara pukal; Doktor dan pakar dalam kumpulan memutuskan bagaimana wang yang diterima dari HMO diedarkan. Sama dengan model kakitangan, doktor dalam kumpulan ini hanya melihat pelanggan HMO.

- Model Panel Terbuka: Model ini sangat mirip dengan model kumpulan, dengan perbezaan utama ialah kontrak HMO dengan persatuan amalan bebas di mana doktor dibenarkan untuk menjaga pelanggan HMO dan pesakit lain yang tidak melanggan rancangan HMO. Berbeza dengan rancangan model lain, model ini akan membolehkan doktor penjagaan primer merujuk pesakit kepada pakar luar rangkaian yang mana HMO akan sebahagiannya Tutup perbelanjaan.

Jenis rancangan PPO

Sebilangan besar pelan PPO beroperasi sama antara satu sama lain, dengan perbezaan utama di antara mereka adalah bagaimana ketat mereka mengenai penjagaan primer.

- PPO Gatekeeper: Rancangan PPO ini memerlukan pelanggan untuk mempunyai doktor penjagaan primer, sama seperti HMO lakukan. (Walau bagaimanapun, pelbagai doktor untuk dipilih dari bawah PPO Gatekeeper hampir pasti lebih luas daripada yang terdapat di bawah HMO.) Doktor penjagaan utama ini kemudiannya boleh merujuk pesakitnya kepada doktor dan pakar lain dalam rangkaian atau di luarnya. Dengan kata lain, pelanggan mesti terlebih dahulu melalui "penjaga pintu," doktor utama, sebelum menerima penjagaan lain.

- PPO bukan gatekeeper: Seperti namanya, model insurans PPO ini tidak memerlukan doktor penjagaan primer. Ia lebih fleksibel daripada model penjaga pintu dan lebih fleksibel daripada HMO.