Skim Ponzi vs. Keselamatan Sosial

- 3387

- 427

- Gilbert Schumm

Pengkritik Keselamatan Sosial telah memanggilnya a skim Ponzi. Mereka berpendapat bahawa program ini berfungsi hanya kerana pekerja semasa membayarnya, dengan itu memberi kerajaan wang untuk membayar faedah untuk pesara semasa. Mereka menjangkakan bahawa tidak akan ada dana yang mencukupi untuk memberikan manfaat keselamatan sosial kepada pekerja semasa ketika mereka bersara.

Membongkar isu ini dan memutuskan untuk diri sendiri memerlukan pemahaman tentang skim Ponzi yang tipikal, bagaimana ia beroperasi dan bagaimana keselamatan sosial berstruktur.

Carta Perbandingan

Perbezaan - Persamaan -| Skim Ponzi | Keselamatan Sosial | |

|---|---|---|

| Pelarut | Tidak | Ya |

| Pengeluaran tidak digalakkan | Ya | Ya |

| Pelabur yang lalu dibayar dengan sumbangan daripada pelabur semasa | Ya | Ya |

| Penyertaan adalah sukarela | Ya | Tidak |

| Dana yang diterima dilaburkan secara sah | Tidak | Ya (dalam sekuriti kerajaan). Beberapa pengkritik telah memanggil ini satu helah perakaunan kerana ini, pada dasarnya, hanya isu -isu kerajaan untuk dirinya sendiri. |

| Outsize pulangan yang dijanjikan | Ya | Tidak |

| Sekatan penebusan | Skim Ponzi mungkin mempunyai beberapa pelaburan yang dikunci untuk tempoh masa, dan biasanya tidak menggalakkan penebusan melalui persuasi manipulatif. Walau bagaimanapun, mengeluarkan wang secara amnya dibenarkan. | Faedah Jaminan Sosial dapat diselaraskan seawal umur 62 tahun tetapi faedah penuh diedarkan hanya selepas umur persaraan penuh (pada masa ini 67). Mereka menggalakkan orang ramai untuk menangguhkan menggunakan faedah dengan membayar jumlah yang lebih tinggi kepada mereka yang menunggu sehingga 70. |

Bagaimana skim ponzi berfungsi

Skim Ponzi adalah operasi pelaburan penipuan di mana pelabur mendapat pulangan bukan dari keuntungan sebenar yang diperoleh oleh organisasi dengan melabur wang, tetapi dari wang mereka sendiri atau wang yang dibayar oleh pelabur berikutnya. Skim Ponzi biasanya memikat pelabur baru dengan menawarkan pulangan pelaburan lain tidak dapat menjamin, seperti pulangan yang luar biasa tinggi atau luar biasa konsisten. Untuk skim ini terus berjalan dan membayar pulangan yang dijanjikan, aliran wang yang semakin meningkat dari pelabur baru diperlukan. Skim ini dinamakan sempena Charles Ponzi yang menjadi terkenal kerana menggunakan teknik ini pada awal tahun 1920.

Mengapa Skim Ponzi berjaya

Salah satu sebab bahawa skim ini pada mulanya berfungsi dengan baik adalah bahawa pelabur awal, mereka yang benar -benar mendapat pulangan yang besar, biasanya melabur semula wang mereka dalam skema (itu, selepas semua, membayar jauh lebih baik daripada pelaburan alternatif). Oleh itu, mereka yang menjalankan skim ini sebenarnya tidak perlu membayar banyak (bersih); Mereka hanya perlu menghantar kenyataan kepada pelabur yang menunjukkan kepada mereka berapa banyak yang mereka peroleh dengan menyimpan wang, mengekalkan penipuan bahawa skim itu adalah dana dengan pulangan yang tinggi.

Apabila pelabur mahu menarik diri, para promoter cuba menghalang mereka dengan menawarkan pulangan yang lebih tinggi untuk pelaburan jangka panjang yang berbeza. Apabila itu gagal, pengeluaran diproses dengan segera supaya pelabur percaya bahawa dana/skim adalah pelarut.

Bagaimana Keselamatan Sosial Berfungsi

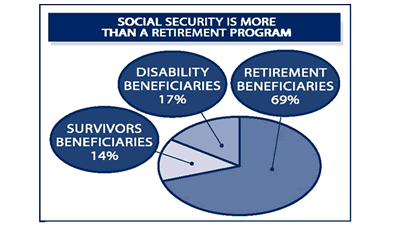

Keselamatan Sosial adalah sistem yang meluas, menawarkan banyak jenis faedah. Untuk perbandingan ini, kami akan memberi tumpuan kepada faedah persaraan. Untuk penjelasan yang lebih besar, tonton video di bawah.

Sumber Dana

Program ini dibiayai terutamanya melalui Dedicated cukai pendapatan Dipanggil FICA (Akta Sumbangan Insurans Persekutuan). Majikan dan pekerja membayar cukai ini (kadar semasa ialah 6.2% setiap satu) dalam jumlah yang sama dan individu yang bekerja sendiri membayar kedua-dua bahagian (12.4%). Satu lagi sumber dana ialah cukai pendapatan Dibayar oleh pesara semasa. Faedah Jaminan Sosial dianggap sebagai pendapatan yang boleh dikenakan cukai jadi bagi pesara dengan jumlah manfaat yang tinggi, cukai akan dibayar atas faedah mereka. Sumber pendapatan ketiga adalah minat Dibayar oleh Kerajaan mengenai Bon Perbendaharaan yang dipegang oleh Dana Amanah OASDI (iaitu dana yang menguruskan Program Keselamatan Sosial).

Perbelanjaan

Program Keselamatan Sosial membelanjakan sedikit lebih setengah sen dalam perbelanjaan pentadbiran untuk setiap dolar yang diuruskan oleh dana. Kebanyakan perbelanjaan, bagaimanapun, adalah dalam bentuk faedah persaraan dan faedah kecacatan.

Perbelanjaan keselamatan sosial mengikut kategori

Perbelanjaan keselamatan sosial mengikut kategori Kesolvenan

Secara teknikal, program ini pelarut hari ini kerana ia memerlukan lebih banyak wang daripada membayar. Dana Amanah OASDI mempunyai lebihan besar yang telah terkumpul sejak permulaan program. Setiap tahun, dana yang berlebihan "dilaburkan" dalam sekuriti yang disokong oleh kerajaan-bon Perbendaharaan Khas yang menghasilkan kepentingan tetapi hanya boleh ditebus oleh Dana Amanah OASDI Keselamatan Sosial.

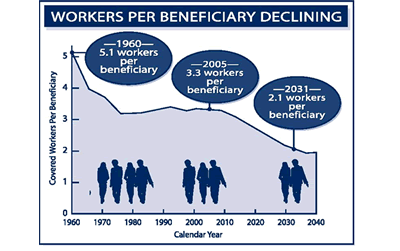

Apabila program bermula pada tahun 1935, terdapat lebih banyak orang dalam tenaga kerja berbanding penduduk bersara. Walau bagaimanapun, nisbah pekerja setiap benefisiari telah menurun. Dari 5.1 Pada tahun 1960, nisbahnya turun hingga 3.3 pada tahun 2005 dan dijangka menjadi 2.1 pada tahun 2031. Oleh kerana nisbah ini jatuh, diharapkan keselamatan sosial tidak lagi dapat menjana lebihan setiap tahun.

Bilangan pekerja bagi setiap benefisiari merosot.

Bilangan pekerja bagi setiap benefisiari merosot. Malah, perbelanjaan keselamatan sosial melebihi program pendapatan bukan faedah pada tahun 2010 buat kali pertama sejak 1983. Walau bagaimanapun, defisit kurang daripada pendapatan faedah untuk dana, dan oleh itu dana terus berkembang secara keseluruhan.

Ringkasan Laporan Tahunan 2011 menyatakan ini mengenai kesolvenan Keselamatan Sosial:

Defisit $ 49 bilion tahun lepas [2010] (tidak termasuk pendapatan faedah) dan $ 46 bilion yang diunjurkan defisit pada tahun 2011 sebahagian besarnya disebabkan oleh ekonomi yang lemah dan penyesuaian pendapatan ke bawah yang betul untuk pendapatan cukai yang berlebihan yang dikreditkan kepada dana amanah pada tahun -tahun sebelumnya. Defisit ini dijangka mengecut kepada kira-kira $ 20 bilion untuk tahun 2012-2014 apabila ekonomi menguatkan. Selepas tahun 2014, defisit tunai dijangka berkembang pesat kerana bilangan benefisiari terus berkembang pada kadar yang lebih cepat daripada bilangan pekerja yang dilindungi. Melalui 2022, defisit tunai tahunan akan dibuat oleh penebusan aset dana amanah dari dana umum perbendaharaan.

Kerana penebusan ini akan kurang daripada pendapatan faedah, baki dana amanah akan terus berkembang. Selepas 2022, aset dana amanah akan ditebus dalam jumlah yang melebihi pendapatan sehingga rizab dana amanah habis pada tahun 2036, satu tahun lebih awal daripada yang diproyeksikan tahun lepas. Selepas itu, pendapatan cukai akan mencukupi untuk membayar hanya kira-kira tiga perempat daripada faedah yang dijadualkan melalui 2085.

Perbezaan dan persamaan antara keselamatan sosial dan skim ponzi

Persamaan antara Keselamatan Sosial dan Skim Ponzi adalah bahawa "pelabur" masa lalu (pesara semasa) dilihat sebagai dibayar daripada dana yang dikumpulkan dari "pelabur" semasa (pesara masa depan). Kesamaan yang lain adalah bahawa orang tidak digalakkan daripada menarik diri dengan menjanjikan pulangan yang lebih tinggi jika mereka menarik balik kemudian. Mungkin dikatakan bahawa persamaan ketiga adalah bahawa tidak ada "akaun" untuk setiap individu dengan wang di dalamnya. Faedah Jaminan Sosial dikira menggunakan formula yang kompleks dan tidak hanya berdasarkan sumbangan individu semasa tahun -tahun kerja mereka.

Walau bagaimanapun, Keselamatan Sosial berbeza daripada skim Ponzi kerana:

- Tidak ada pulangan outsize yang dijanjikan oleh keselamatan sosial.

- Penyertaan dalam Keselamatan Sosial tidak sukarela.

- Skim Ponzi tidak solven; Keselamatan Sosial tidak solven.

- Dana yang diterima ke dalam Jaminan Sosial dilaburkan dalam sekuriti yang disokong oleh kerajaan pada kadar faedah tertentu, dengan itu menjana pulangan. Dalam skim Ponzi, tidak ada pelaburan yang dibuat.

- Skim Ponzi hanya berfungsi sehingga orang mendapat angin dari apa yang sedang berlaku, di mana mereka tidak dapat dielakkan. Kewangan Keselamatan Sosial jelas dapat dilihat oleh semua orang. Pelarasan sederhana dalam kadar cukai, formula manfaat dan umur persaraan dapat memastikan daya maju program untuk generasi akan datang.[1]

- Skim Ponzi adalah perusahaan jenayah; Keselamatan Sosial tidak.

Hadiah kaunter

Pengkritik berhujah bahawa walaupun dana amanah OASDI secara teknikal mempunyai aset, ini hanyalah perakaunan "Trick". Bagi kerajaan untuk membayar hutangnya kepada OASDI, ia perlu menaikkan pendapatan melalui lebih banyak cukai. Pada dasarnya, ini bermakna mengambil wang dari benefisiari (dan lain -lain) untuk membayarnya kembali. Yayasan Warisan menyatakan:

Majikan membayar cukai ke Perbendaharaan dengan menghantar cek (atau pemindahan elektronik secara berkala) yang merangkumi kedua -dua cukai pendapatan dan cukai gaji. Tidak ada petunjuk yang mana cukai pekerja individu dibayar atau berapa banyak pekerja yang diperoleh.

Secara teratur, Perbendaharaan menganggarkan berapa banyak koleksi cukai agregatnya disebabkan oleh cukai keselamatan sosial dan mengkreditkan dana amanah dengan jumlah itu. Tidak ada wang yang sebenarnya berubah tangan: ini adalah transaksi perakaunan yang ketat. Anggaran ini diperbetulkan selepas pulangan cukai pendapatan menunjukkan berapa banyak cukai gaji yang sebenarnya dibayar pada tahun tertentu. Di samping itu, Perbendaharaan mengiktiraf dana amanah dengan faedah yang dibayar atas baki dan dengan jumlah cukai pendapatan yang dibayar oleh pekerja berpendapatan tinggi atas faedah Jaminan Sosial mereka.

Untuk membayar faedah, Pentadbiran Keselamatan Sosial mengarahkan Perbendaharaan untuk membayar faedah bulanan, dan jumlah itu dikurangkan daripada jumlah dana amanah. Mana-mana baki ditukar menjadi bon perbendaharaan isu khas, yang sebenarnya tidak lebih daripada ious. Selepas Dana Amanah telah dikreditkan dengan IOU, pendapatan cukai tambahan Sosial Jaminan kemudian dibelanjakan oleh Perbendaharaan sama seperti cukai lain yang dibelanjakan. Sekiranya belanjawan persekutuan menjalankan lebihan, jumlah itu boleh digunakan untuk membayar hutang persekutuan yang dimiliki oleh orang ramai. Jika tidak, ia dibelanjakan untuk mana -mana jenis program persekutuan yang lain, mulai dari kapal terbang ke penyelidikan pendidikan.

Berita baru -baru ini mengenai Keselamatan Sosial