Akaun dibayar vs. Akaun belum terima

- 2730

- 572

- David Collier

Bagaimana urus niaga dicatatkan dalam lejar umum (GL) bergantung kepada sifat urus niaga. Akaun yang perlu dibayar (AP) direkodkan dalam sub-ledger AP apabila invois diluluskan untuk urus niaga di mana syarikat mesti membayar wang kepada vendor untuk perkhidmatan pembelian atau barang. Sebaliknya, Akaun belum terima (AR) merekodkan wang yang dibayar oleh syarikat kerana penjualan barang atau perkhidmatan mereka. Mengenai kunci kira -kira syarikat, pembiaran akaun direkodkan sebagai liabiliti semasa penghutang direkodkan sebagai aset.

Carta Perbandingan

| Akaun yang perlu dibayar | Akaun belum terima | |

|---|---|---|

| Merujuk kepada | Wang yang syarikat itu berhutang kepada orang lain | Wang yang lain berhutang kepada syarikat |

| Singkatan | A/P atau AP | A/R atau AR |

| Dibayar kepada siapa? | Akaun yang perlu dibayar adalah jumlah syarikat berhutang kerana ia membeli barangan atau perkhidmatan secara kredit dari pembekal atau vendor. | Akaun belum terima adalah jumlah syarikat mempunyai hak untuk mengumpul kerana ia menjual barang atau perkhidmatan secara kredit kepada pelanggan. |

| Direkodkan sebagai | Liabiliti (dibayar selalu liabiliti) | Aset (boleh diterima selalu aset) |

| Bagaimana masing -masing mempengaruhi perniagaan? | Akaun yang perlu dibayar akan mengurangkan wang tunai syarikat | Akaun belum terima akan meningkatkan wang tunai syarikat |

| Apa yang menyebabkan transaksi ini? | Membeli barang secara kredit | Menjual barang dengan kredit |

Pelaksanaan

Akaun yang perlu dibayar dicatatkan apabila invois diluluskan untuk pembayaran. Banyak syarikat menggunakan "pemisahan tugas," i.e. memastikan tiada pekerja tunggal boleh meluluskan pembayaran sahaja, untuk mengelakkan penggelapan.

Bagi kebanyakan perniagaan, akaun belum terima melibatkan penjanaan invois, yang dihantar kepada pelanggan. Pelanggan mesti membayar invois dalam terma pembayaran, biasanya dalam masa 30 hari.

Pengurusan Modal Kerja

Modal Kerja (WC) mewakili kecairan operasi perniagaan. Modal kerja bersih adalah perbezaan antara aset semasa dan liabiliti semasa. Penting bagi syarikat untuk mempunyai modal kerja bersih yang sihat dan positif. Ini dicapai melalui, antara teknik lain, pengurusan yang bijak dari akaun yang boleh dibayar dan penghutang.

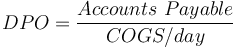

Penghutang Akaun dianalisis dengan purata bilangan hari untuk mengutip pembayaran (dipanggil Jualan hari yang tertunggak atau DSO), dan akaun yang perlu dibayar dianalisis dengan purata bilangan hari yang diperlukan untuk membayar invois (hari yang dibayar tertunggak atau DPO).

di mana cogs adalah kos barang yang dijual dan cogs/hari adalah purata harian pembelian.

di mana cogs adalah kos barang yang dijual dan cogs/hari adalah purata harian pembelian.

DSO kurang dari 45 hari dianggap sihat.

Modal kerja dapat ditingkatkan dengan mengurangkan DSO atau meningkatkan DPO I.e. Mengumpulkan pembayaran daripada pelanggan lebih cepat dan melambatkan pembayaran kepada vendor. Walau bagaimanapun, selalu ada perdagangan perniagaan kerana melambatkan pembayaran kepada vendor dapat mencemarkan reputasi syarikat dan juga dapat mengakibatkan kehilangan diskaun pembayaran awal. Begitu juga, pelanggan mungkin lebih bersedia untuk menawarkan perniagaan jika syarikat itu tidak terlalu ketat untuk dibayar tepat pada waktunya.

Penggunaan Khas

Akaun belum terima boleh digunakan sebagai cagaran apabila mendapat pinjaman. Mereka juga boleh dijual di pasaran modal.