Pajakan modal vs. Pajakan operasi

- 3959

- 513

- Mrs. Ted Marks

Terdapat dua jenis kaedah perakaunan untuk pajakan: pajakan beroperasi dan modal. Sebilangan besar pajakan beroperasi. Pajakan operasi diperlakukan seperti menyewa - pembayaran dianggap perbelanjaan operasi dan aset yang dipajak tetap dari kunci kira -kira. Sebaliknya, pajakan modal lebih seperti pinjaman; Aset dianggap sebagai dimiliki oleh pemajak sehingga ia tetap berada di kunci kira -kira. Rawatan perakaunan untuk modal dan pajakan operasi berbeza, dan boleh memberi kesan yang signifikan terhadap cukai yang terhutang oleh perniagaan. Pajakan modal dipanggil "pajakan kewangan"oleh IFAC.

Kewangan vs pajakan operasi Pengalihan di sini.

Carta Perbandingan

| Pajakan modal | Pajakan operasi | |

|---|---|---|

| Kriteria pajakan - Pemilikan | Pemilikan aset mungkin dipindahkan ke pemajak pada akhir tempoh pajakan. | Pemilikan dikekalkan oleh pemberi pajak semasa dan selepas tempoh pajakan. |

| Kriteria pajakan - Pilihan pembelian murah | Pajakan mengandungi pilihan pembelian murah untuk membeli peralatan kurang dari nilai pasaran yang adil. | Pajakan tidak boleh mengandungi pilihan pembelian murah. |

| Kriteria pajakan - istilah | Tempoh pajakan sama atau melebihi 75% daripada hayat berguna yang dianggarkan aset | Tempoh pajakan kurang daripada 75 peratus daripada anggaran kehidupan ekonomi peralatan |

| Kriteria pajakan - nilai sekarang | Nilai semasa pembayaran pajakan sama dengan atau melebihi 90% daripada jumlah kos asal peralatan. | Nilai pembayaran pajakan sekarang kurang daripada 90 peratus daripada nilai pasaran adil peralatan |

| Risiko dan faedah | Dipindahkan ke peminjam. Peminjam membayar penyelenggaraan, insurans dan cukai | Hak untuk digunakan sahaja. Risiko dan faedah kekal dengan pemberi pajak. Peminjam membayar kos penyelenggaraan |

| Perakaunan | Pajakan dianggap sebagai aset (aset yang dipajak) dan liabiliti (pembayaran pajakan). Bayaran ditunjukkan dalam kunci kira -kira | Tidak ada risiko pemilikan. Pembayaran dianggap sebagai perbelanjaan operasi dan ditunjukkan dalam penyata keuntungan dan kerugian |

| Cukai | Peminjam dianggap sebagai pemilik peralatan dan oleh itu tuntutan perbelanjaan susut nilai dan perbelanjaan faedah | Peminjam dianggap menyewa peralatan dan oleh itu pembayaran pajakan dianggap sebagai perbelanjaan sewa |

Tanda untuk pajakan untuk harta

Tanda untuk pajakan untuk harta Apa itu pajakan?

Pajakan adalah perjanjian yang menyampaikan hak untuk menggunakan harta, loji, dan peralatan (pp & e) biasanya untuk tempoh masa yang dinyatakan. Parti yang mendapat hak untuk menggunakan aset itu dipanggil a pemajak dan parti yang memiliki aset tetapi menyewa orang lain dipanggil pemberi pajak.

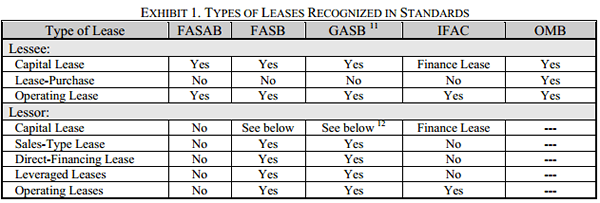

Jenis pajakan

Pelbagai piawaian perakaunan mengiktiraf pelbagai jenis pajakan. Piawaian mengawal klasifikasi bukan hanya pemajak tetapi juga untuk pemberi pajak.

Jenis pajakan yang diiktiraf oleh pelbagai piawaian, seperti yang terdapat dalam laporan FASAB ini. IFAC mengiktiraf pajakan modal tetapi memanggil mereka pajakan kewangan.

Jenis pajakan yang diiktiraf oleh pelbagai piawaian, seperti yang terdapat dalam laporan FASAB ini. IFAC mengiktiraf pajakan modal tetapi memanggil mereka pajakan kewangan. Secara umum, pajakan modal (atau pajakan kewangan) adalah salah satu di mana semua manfaat dan risiko pemilikan dipindahkan dengan ketara kepada pemajak. Pemilik undang -undang (pemegang tajuk) mungkin masih menjadi pemberi pajak. Ini sama dengan membiayai kereta melalui pinjaman auto - pembeli kereta adalah pemilik kereta untuk semua tujuan praktikal tetapi secara sah syarikat pembiayaan mengekalkan tajuk sehingga pinjaman dibayar balik.

Ujian pajakan modal

Bagaimana seseorang memilih antara modal dan pajakan operasi untuk perakaunan? Secara umum, syarikat lebih suka pajakan operasi. Oleh itu, Lembaga Piawaian Perakaunan Kewangan (FASB) telah mengenakan beberapa sekatan yang boleh dianggap sebagai pajakan operasi. Pajakan mesti dianggap sebagai pajakan modal jika ia memenuhi mana -mana satu dari 4 syarat berikut:

- Pemilikan: Pemilikan pajakan pemilikan harta itu kepada pemajak pada akhir tempoh pajakan.

- Pilihan harga murah: Pajakan mengandungi pilihan untuk membeli harta yang dipajak dengan harga murah.

- Anggaran kehidupan ekonomi: Tempoh pajakan adalah sama dengan atau lebih besar daripada 75 peratus daripada anggaran kehidupan ekonomi harta yang dipajak.

- Nilai saksama: Nilai semasa sewa dan pembayaran pajakan minimum yang lain, tidak termasuk bahagian pembayaran yang mewakili kos eksekusi, sama dengan atau melebihi 90% daripada nilai pasaran saksama harta yang dipajak.

Dua kriteria terakhir tidak terpakai apabila permulaan tempoh pajakan jatuh dalam 25 peratus terakhir dari jumlah kehidupan ekonomi yang dianggarkan harta yang dipajak.

Sekiranya tiada kriteria ini dipenuhi dan perjanjian pajakan hanya untuk penggunaan aset yang terhad, maka itu adalah pajakan operasi.

Perakaunan untuk pajakan: operasi dan pajakan modal

Modal dan pajakan operasi menerima rawatan perakaunan yang berbeza untuk pemberi pajak dan pemajak. Kami akan memberi tumpuan kepada pemajak dalam analisis ini. Di bawah perakaunan pajakan beroperasi, Pemajak tidak memiliki aset, yang mempunyai implikasi berikut:

- Pembayaran pajakan dianggap perbelanjaan operasi untuk perniagaan.

- Aset/pajakan tidak dilaporkan pada kunci kira -kira.

- Firma itu tidak dapat menuntut susut nilai pada aset.

Berbeza, menyumbang pajakan modal (atau pajakan kewangan dalam terminologi IFAC) merawat pemajak sebagai pemilik aset, yang bermaksud:

- Pajakan dianggap sebagai pinjaman. Pembayaran faedah dianggap perbelanjaan operasi.

- Aset ini dimasukkan ke dalam kunci kira -kira: jumlah pinjaman tertunggak (nilai sekarang bersih bagi semua pembayaran pajakan masa depan) dimasukkan sebagai liabiliti, dan nilai pasaran semasa aset dimasukkan sebagai aset.

- Pemajak boleh menuntut susut nilai pada aset setiap tahun.

FASB dan IASB telah mencadangkan beberapa perubahan kepada peraturan perakaunan pajakan yang hampir akan menghapuskan rawatan perakaunan pajakan operasi untuk semua syarikat yang menyewa hartanah. Perubahan, yang dicadangkan pada tahun 2012, dijangka berkuat kuasa pada tahun 2015.[1] Piawaian yang dicadangkan akan memerlukan aset dan liabiliti yang dilaporkan berkaitan dengan pajakan. Setakat ini, pajakan akan sama dengan pajakan modal atau kewangan. Tetapi terdapat beberapa perbezaan bagaimana aset dan liabiliti ini diukur.

Kebaikan dan keburukan

Kelebihan pajakan operasi

- Pajakan operasi memberikan kelonggaran yang sangat diperlukan kepada syarikat yang sering mengemas kini atau menggantikan peralatan mereka.

- Pemajak dilindungi dari risiko usang.

- Perakaunan lebih mudah: aset tidak perlu dimasukkan ke dalam kunci kira -kira. Liabiliti hutang yang sepadan tidak perlu dikira atau dimasukkan sama ada.

- Pembayaran pajakan adalah perbelanjaan operasi, jadi mereka boleh ditolak cukai sepenuhnya.

- Ia memberikan pulangan atas aset (ROA) yang lebih baik tanpa sekatan belanjawan modal.

Kelebihan pajakan modal

- Pajakan modal mengiktiraf perbelanjaan lebih cepat daripada pajakan operasi yang setara. Pemajak dibenarkan menuntut susut nilai setiap tahun pada aset.

- Sebagai tambahan kepada susut nilai, komponen perbelanjaan faedah pembayaran pajakan juga boleh ditolak sebagai perbelanjaan operasi.