Perbezaan antara debit dan kredit dalam perakaunan

- 1173

- 202

- Ricardo Koelpin IV

"Luca Pacioli"Adakah bapa perakaunan. Dia menemui konsep sistem penyimpanan buku dua kali. Selaras dengan sistem ini, setiap urus niaga perniagaan mempengaruhi dua sisi akaun, i.e. debit, dan kredit. Walaupun debit menunjukkan destinasi, kredit membayangkan sumber manfaat kewangan.

"Luca Pacioli"Adakah bapa perakaunan. Dia menemui konsep sistem penyimpanan buku dua kali. Selaras dengan sistem ini, setiap urus niaga perniagaan mempengaruhi dua sisi akaun, i.e. debit, dan kredit. Walaupun debit menunjukkan destinasi, kredit membayangkan sumber manfaat kewangan.

Selaras dengan sistem kemasukan berganda: Bagi setiap entri debit atau kredit, selalu ada kredit atau entri debit yang sama dan sama. Penyertaan debit dan kredit dibuat dalam akaun lejar untuk merakam perubahan nilai kerana urus niaga perniagaan.

Oleh itu, kita boleh mengatakan bahawa setiap urus niaga perakaunan melibatkan sekurang -kurangnya satu debit dan kreditnya yang sepadan. Jumlah debit dan jumlah kredit untuk setiap transaksi dan jumlah semua urus niaga selalu sama. Kami memanggil proses ini bersamaan mengimbangi.

Dalam entri perakaunan, akaun sumber transaksi dikreditkan. Sedangkan akaun destinasi didebitkan. Debit mewakili bahagian kiri akaun. Sedangkan kredit mencerminkan sisi kanan akaun. Penting untuk memahaminya kerana mereka adalah asas seluruh sistem perakaunan.

Juga baca: Perbezaan antara sistem kemasukan tunggal dan sistem kemasukan berganda

Penting: Peraturan debit dan kredit untuk peningkatan dan penurunan akaun, dalam istilah perakaunan adalah berbeza dari terminologi perbankan. Singkatnya, bank merujuk kepada debit terma dan kredit yang berbeza.Peraturan Perakaunan Emas

| Jenis Akaun | Debit | Kredit |

|---|---|---|

| Akaun peribadi | Penerima | Pemberi |

| Akaun sebenar | Apa yang masuk | Apa yang keluar |

| Akaun nominal | Semua kerugian (dan perbelanjaan) | Semua pendapatan (dan keuntungan). |

Dalam siaran ini, kami akan membincangkan perbezaan antara debit dan kredit dalam perakaunan

Kandungan: debit vs kredit dalam perakaunan

- Carta Perbandingan

- Konsep asas

- Apa itu debit?

- Apa itu kredit?

- Perbezaan utama

- Makna akaun

- Kesimpulan

Carta Perbandingan

| Asas untuk perbandingan | Debit | Kredit |

|---|---|---|

| Makna | Debit adalah entri yang diluluskan apabila terdapat peningkatan aset atau penurunan liabiliti dan ekuiti pemilik. | Kredit adalah entri yang diluluskan apabila terdapat penurunan aset atau peningkatan liabiliti dan ekuiti pemilik. |

| Menggambarkan bahagian akaun mana | Sebelah kiri | Sebelah kanan |

| Tindakan penyertaan rakaman | Debit | Kredit |

| Aset | Meningkat | Penurunan |

| Liabiliti | Penurunan | Meningkat |

| Modal | Penurunan | Meningkat |

| Pendapatan | Penurunan | Meningkat |

| Perbelanjaan | Meningkat | Penurunan |

| Stok | Meningkat | Penurunan |

Konsep asas

Dalam terminologi perakaunan, individu yang menerima faedah didebitkan kerana dia diletakkan di bawah kewajipan. Sebaliknya, orang yang menyediakan atau memberi manfaat dikreditkan kerana dia berhak untuk mengembalikan kewajipan.

Seseorang boleh menggunakan persamaan perakaunan asas i.e. aset = liabiliti + modal, dan peraturan untuk debit dan kredit untuk memeriksa ketepatan urus niaga yang direkodkan.

Terma 'debit' dan 'kredit' mencerminkan sisi kiri dan sebelah kanan akaun masing -masing. Sekarang, bagaimana anda dapat mengenal pasti sisi kiri dan kanan akaun?

Nah, anda harus selalu ingat bahawa jika ada buku terbuka di hadapan anda dan anda yang melihat buku itu dan bukan buku itu memandang anda. Oleh itu, sebelah kiri anda akan menjadi sebelah kiri dan sebelah kanan anda akan menjadi sebelah kanan. Dan sebelah kiri akan menjadi bahagian debit, sedangkan sebelah kanan akan menjadi sisi kredit. Kami juga menggunakan singkatan seperti Dr. untuk debit dan cr. untuk kredit.

Selanjutnya, semua akaun menunjukkan penyertaan peningkatan serta penurunan. Terdapat beberapa akaun di mana kenaikan dimasukkan di sebelah kiri i.e. sisi debit sementara penurunan dimasukkan di sebelah kanan, i.e. sisi kredit. Tetapi, terdapat beberapa akaun di mana kita merekodkan kenaikan di sebelah kanan yang merupakan kredit. Sedangkan kita merakam penurunan di sebelah kiri yang merupakan debit.

Oleh itu, kita boleh mengatakan bahawa debit dan kredit tidak sendiri mencerminkan kenaikan atau penurunan. Oleh itu, kita perlu merujuk kepada akaun tertentu untuk menentukan sama ada debit atau kredit menunjukkan peningkatan atau penurunan.

Jenis akaun

Terdapat lima jenis akaun utama yang menunjukkan debit dan kredit berkenaan dengan kenaikan atau penurunan:

Akaun aset

Akaun liabiliti

Akaun ekuiti pemilik (modal)

Akaun pendapatan

Akaun perbelanjaan

Catatan: Perkataan 'baki normal' menyiratkan keseimbangan positif akaun, i.e. Jumlah kenaikan ke akaun adalah lebih daripada jumlah penurunan.

Mata untuk diingat

Lebih tepat lagi, kita dapat menarik kesimpulan berikut:

- Debit adalah bahagian kiri akaun, sementara kredit adalah bahagian kanan akaun.

- Oleh kerana akaun mesti sentiasa mengimbangi, bagi setiap transaksi akan menjadi debit yang dibuat kepada satu atau lebih akaun dan kredit yang dibuat kepada satu atau lebih akaun.

- Jumlah semua debit yang dibuat dalam urus niaga setiap hari mestilah jumlah kredit dalam urus niaga tersebut. Dan setelah beberapa urus niaga, jumlah semua akaun dengan baki debit akan menjatuhkan jumlah semua akaun dengan baki kredit.

- Akan ada debit sekiranya terdapat peningkatan aset dan perbelanjaan. Jadi mereka ada Baki debit. Manakala peningkatan liabiliti, ekuiti pemilik i.e. modal dan pendapatan atau pendapatan dikreditkan. Jadi mereka ada baki kredit.

Apa itu debit?

Perkataan 'debit' berasal dari istilah Itali 'Debito', yang berasal dari istilah Latin'Debita'. Ini membayangkan 'terhutang kepada pemilik'. Ia menunjukkan 'apa yang akan kita terima'. Oleh itu, ia adalah destinasi yang menikmati manfaat urus niaga.

Dalam lajur butiran bahagian debit, kami memasukkan nama akaun yang mana manfaatnya diterima. Perkataan itu 'Ke'dilekatkan pada nama akaun yang direkodkan di sisi kredit.

Di sisi debit akaun, kami biasanya memasuki kegunaan atau aplikasi dana perniagaan. Sebagai contoh:

- Pembelian aset tetap

- Pembayaran perbelanjaan seperti sewa, gaji, bil elektrik dan sebagainya.

- Perkhidmatan yang disediakan semasa perniagaan.

Kami menyiarkan urus niaga tersebut di sebelah kiri akaun. Ini bermaksud barang -barang ini didebitkan.

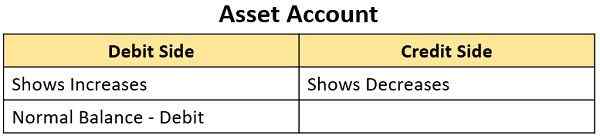

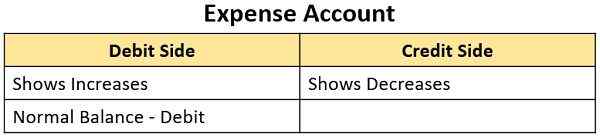

Debit meningkatkan baki di:

- Akaun aset

- Akaun perbelanjaan

Tetapi ia mengurangkan baki dalam:

- Akaun liabiliti

- Akaun pendapatan, i.e.akaun pendapatan atau keuntungan

- Akaun modal.

Oleh itu, akaun aset dan perbelanjaan mempunyai baki debit. Ini bermaksud bahawa jumlah debit lebih daripada jumlah kredit dalam setiap akaun.

Juga baca: Perbezaan antara jurnal dan lejar

Apa itu kredit?

Perkataan 'kredit' berasal dari istilah Itali 'Credito'yang berasal dari perkataan latin'kredo'. Ia merujuk 'kepercayaan' atau 'kepercayaan' (dalam pemilik atau terhutang oleh pemilik). Oleh itu, ia membayangkan 'apa yang perlu kita bayar. Ia menunjukkan sumber yang mengorbankan manfaatnya.

Di dalam lajur butiran di sisi kredit, kami memasukkan nama akaun yang mana manfaatnya diberikan. Juga, kami melekatkan perkataan 'Oleh'Kepada nama akaun yang direkodkan di sisi kredit.

Kata kerja 'ke kredit' bermaksud menyiarkan entri di sebelah kanan akaun. Ia mencerminkan sumber dana untuk:

- Memenuhi perbelanjaan perniagaan

- Memperoleh aset

- Membayar hutang atau liabiliti.

Oleh itu, kami memasukkan urus niaga ini di sebelah kanan akaun, yang bermaksud bahawa barang-barang ini dikreditkan.

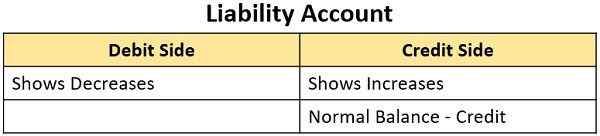

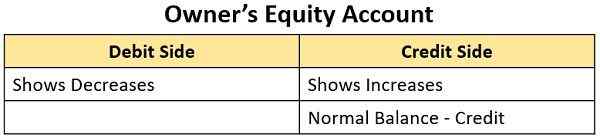

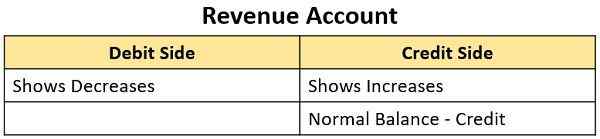

Kredit meningkatkan keseimbangan dalam:

- Akaun liabiliti

- Akaun pendapatan dan

- Akaun modal.

Walau bagaimanapun, ia mengurangkan baki dalam:

- Akaun aset dan

- Akaun perbelanjaan.

Oleh itu, akaun pendapatan, i.e. akaun pendapatan dan keuntungan, dan akaun liabiliti mempunyai baki kredit. Baki kredit adalah apabila jumlah kredit lebih daripada jumlah debit dalam setiap akaun.

Juga baca: Perbezaan antara perakaunan dan perakaunan

Perbezaan utama antara debit dan kredit dalam perakaunan

- Entri yang dibuat dalam akaun di sebelah kiri adalah kemasukan debit atau debit. Sedangkan, apabila entri yang dibuat adalah di sebelah kanan akaun adalah kemasukan kredit atau kredit.

- Tindakan penyertaan rakaman di sebelah kiri dikenali sebagai debit akaun. Bertentangan, perbuatan merakam penyertaan di sisi kredit akaun dipanggil mengkredit akaun.

-

Akaun peribadi

- Sekiranya Pihak Akaun Baru yang akaunnya didebitkan menjadi penghutang perniagaan.

- Sekiranya pihak yang akaunnya didebitkan sudah menjadi penghutang, maka debit baru mencerminkan peningkatan jumlah yang disebabkan olehnya.

- Sekiranya pihak yang akaunnya didebitkan adalah pemiutang, debit baru mewakili penurunan jumlah yang terhutang dari orang itu dengan jumlah debit. Atau pihak boleh menjadi penghutang jika jumlah debit melebihi jumlah kredit.

- Dalam kes akaun baru, pihak yang akaunnya dikreditkan menjadi pemiutang perniagaan.

- Sekiranya pihak yang akaunnya dikreditkan sudah menjadi pemiutang, maka kredit baru mencerminkan peningkatan jumlah yang terhutang kepadanya dengan jumlah kredit segar.

- Sekiranya pihak yang akaunnya dikreditkan adalah penghutang, kredit baru mewakili pengurangan jumlah yang harus dibayar oleh penghutang dari jumlah kredit. Atau pihak boleh berubah sebagai pemiutang, jika jumlah kredit melebihi jumlah debit.

-

Akaun sebenar

- Nilai aset yang didebitkan telah meningkat atau firma telah membeli lebih banyak aset tersebut.

- Nilai aset yang dikreditkan telah menurun atau firma telah melupuskan sebahagian atau keseluruhan aset.

-

Akaun nominal

- Terdapat peningkatan perbelanjaan atau kerugian dengan jumlah yang didebitkan. Atau terdapat pengurangan pendapatan atau keuntungan dengan jumlah yang didebitkan.

- Terdapat peningkatan pendapatan atau keuntungan dengan jumlah yang dikreditkan. Atau terdapat pengurangan perbelanjaan atau kerugian dengan jumlah yang dikreditkan.

Makna akaun

Akaun seperti ringkasan atau sejarah jenis transaksi tertentu untuk perniagaan. Ia adalah rekod lejar, dalam bentuk pekat. Ia mengandungi semua urus niaga yang berlaku dengan pihak atau perkara tertentu. Katakan firma berurusan dengan pelanggan dan pembekal, firma akan membuat akaun berasingan kedua -dua pihak dalam buku mereka.

Ia mempunyai lapan lajur dan terdiri daripada dua sisi, i.e. sebelah kiri dan sebelah kanan yang mewakili debit dan kredit masing -masing. Sisi debit dan kredit biasanya diwakili oleh Dr. dan Cr.

Kesimpulan

Debit dan kredit adalah dua sisi duit syiling yang sama. Seseorang mesti ambil perhatian bahawa penyertaan debit setiap urus niaga mesti menyentuh penyertaan kreditnya.