Perbezaan antara perbelanjaan dan perbelanjaan

- 2337

- 618

- Joe Schmidt Sr.

Perbelanjaan dan perbelanjaan adalah terma, yang digunakan dalam penyediaan penyata kewangan.

Apa perbelanjaan?

Perbelanjaan adalah kos yang telah ditanggung oleh organisasi atau syarikat untuk memperoleh pendapatan dalam tempoh tertentu. Perbelanjaan dilaporkan dalam penyata pendapatan yang disediakan setiap tahun.

Syarikat mencatatkan kos barang dan perkhidmatan yang dijual dalam tempoh tertentu yang akan dibelanjakan. Perbelanjaan lain yang direkodkan oleh organisasi termasuk pengiklanan, gaji, minat, utiliti, dan sewa antara lain.

Apa itu perbelanjaan?

Perbelanjaan merujuk kepada jumlah yang ditanggung oleh syarikat atau organisasi setelah membeli aset atau pengurangan liabiliti antara lain.

Perbelanjaan merangkumi semua kos yang ditanggung oleh syarikat dalam pembelian barang dan perkhidmatan mereka atau pembayaran perbelanjaan berulang.

Sebagai contoh, jumlah yang ditanggung untuk mengimbangi liabiliti disebut sebagai perbelanjaan dan bukan perbelanjaan.

Perbezaan antara perbelanjaan dan perbelanjaan

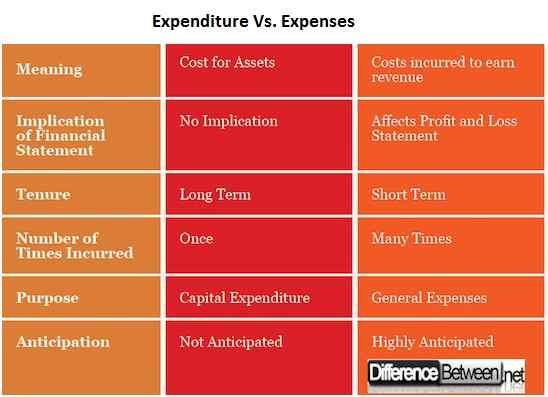

Definisi perbelanjaan dan perbelanjaan

Makna mereka atau konteks di mana mereka digunakan dapat membezakan perbelanjaan dan perbelanjaan.

Perbelanjaan sangat digunakan untuk menggambarkan pembayaran atau pengeluaran yang ditanggung oleh organisasi untuk membeli aset. Selain itu, perbelanjaan juga ditanggung selepas penyelesaian liabiliti.

Sebaliknya, perbelanjaan adalah kos biasa yang digunakan untuk menjana pendapatan dalam organisasi. Mereka termasuk bil utiliti, gaji, kos iklan, dan penyewaan, penyelenggaraan, dan kos pengangkutan.

Implikasi untuk pelaporan kewangan

Perbelanjaan mempunyai kesan langsung ke atas penyata kedudukan kewangan kerana mereka akan muncul sebagai kos yang ditanggung oleh syarikat untuk memperoleh pendapatan.

Perbelanjaan direkodkan selepas kos barang di mana jumlah yang ditanggung untuk memenuhi keperluan, termasuk gaji dan utiliti lain, dikurangkan dari keuntungan kasar dan jumlah yang terhasil memberikan keuntungan bersih.

Jumlah perbelanjaan tidak mempunyai kesan yang signifikan terhadap penyata kedudukan kewangan dan tidak direkodkan dalam laporan ini.

Tempoh perbelanjaan dan perbelanjaan

Tempoh A yang perbelanjaan dan perbelanjaan ditanggung cenderung bervariasi panjang. Perbelanjaan meliputi kos jangka panjang organisasi sementara perbelanjaan meliputi kos jangka pendek badan.

Sebagai contoh, organisasi akan menanggung perbelanjaan membeli tanah untuk membina premis baru. Harta ini akan bertahan untuk tempoh yang ketara.

Sebaliknya, syarikat dikehendaki membayar perbelanjaan secara berulang. Contohnya, perbelanjaan gaji dibayar secara bulanan sementara kos penyelenggaraan ditanggung apabila peralatan memerlukan penyelenggaraan.

Bilangan kali ditanggung

Bilangan kali di mana perbelanjaan dan perbelanjaan berlaku dalam satu aspek adalah berbeza dengan ketara.

Sebagai contoh, entiti hanya akan menanggung pelaburan tunggal apabila membeli peralatan yang akan digunakan untuk tujuan pengeluaran. Selain itu, hanya kos pemasangan awal yang diperlukan untuk menjadikan jentera beroperasi.

Ini tidak sama untuk perbelanjaan, yang akan ditanggung secara berasingan untuk aspek yang sama. Syarikat akan dikehendaki membayar perbelanjaan susut nilai untuk bilangan tahun yang akan dijalankan oleh peralatan baru.

Tujuan perbelanjaan dan perbelanjaan

Syarikat itu menanggung perbelanjaan untuk membantunya menubuhkan dirinya sehingga dapat beroperasi. Ini bermaksud bahawa syarikat tidak dapat berlari tanpa menanggung perbelanjaan modal.

Membeli peralatan asal, tanah, bangunan, dan pelaburan jangka panjang syarikat yang lain, termasuk semua aspek fizikal yang berada di bawah perbelanjaan modal organisasi.

Sebaliknya, perbelanjaan membantu entiti perniagaan berjalan setiap hari. Kos ini membolehkan operasi sehari-hari syarikat berjalan lancar.

Perbelanjaan membayar aspek buruh, air, bahan mentah, dan elektrik yang diperlukan, yang semuanya menjadi bahan penting untuk operasi biasa syarikat.

Jangkaan perbelanjaan dan perbelanjaan

Perbelanjaan organisasi tidak dijangka kerana syarikat menjangkakan mesin yang dibeli dijadualkan beroperasi untuk tempoh masa tertentu.

Pembelian perbelanjaan modal hanya akan ditanggung selepas pecahan peralatan atau ketika entiti ingin mengembangkan operasinya.

Menanggung perbelanjaan modal memerlukan perancangan kritikal dan penyelidikan yang diperlukan kerana sejumlah besar wang ditanggung diikuti dengan kos penyelenggaraan yang tinggi.

Perbelanjaan umum sangat dinanti -nantikan yang menjadikan entiti untuk menyediakan keadaan yang tidak dijangka. Contohnya, syarikat biasanya meletakkan wang dalam sistem kawalan yang tidak dapat dilindungi untuk menampung perbelanjaan berulang.

Selain itu, syarikat biasanya menjangkakan perbelanjaan mereka, yang ditetapkan. Sebagai contoh, upah, gaji, dan peruntukan untuk perbelanjaan susut nilai.

Perbezaan antara perbelanjaan dan perbelanjaan: carta perbandingan

Ringkasan Perbelanjaan vs. Perbelanjaan

- Perbelanjaan dan perbelanjaan adalah terma yang digunakan di jabatan perakaunan untuk merujuk kepada kos yang ditanggung oleh organisasi.

- Perbelanjaan adalah kos yang ditanggung semasa membeli aset untuk syarikat atau membayar sebilangan besar liabiliti syarikat.

- Perbelanjaan merujuk kepada kos yang ditanggung oleh perusahaan supaya mereka dapat memperoleh pendapatan. Beberapa kos termasuk gaji, utiliti, kos pengangkutan, dan perbelanjaan susut nilai.

- Perbezaan lain antara perbelanjaan dan perbelanjaan termasuk implikasi terhadap penyata kewangan, tempoh, bilangan kali yang ditanggung, tujuan, dan jangkaan.